月16日早间,蒙牛乳业(02319.HK)发布公告称,拟收购澳洲有机婴幼儿配方奶粉及婴儿食品的厂商贝拉米(BELLAMYS,BAL.ASX)。9月16日早间,蒙牛乳业(02319.HK)发布公告称,拟收购澳洲有机婴幼儿配方奶粉及婴儿食品的厂商贝拉米(BELLAMYS,BAL.ASX)。

9月16日早间,蒙牛乳业(02319.HK)发布公告称,拟收购澳洲有机婴幼儿配方奶粉及婴儿食品的厂商贝拉米(BELLAMYS,BAL.ASX)。

出售君乐宝后的分析师电话会议中,蒙牛管理层透露,此次出售将在2-3个月内完成,即2019年内完成。而贝拉米发布的公告称,贝拉米已与蒙牛签署一份计划收购协议,该协议的实现须满足多项条件,包括贝拉米的股东批准、法院听证会、澳大利亚外国投资审查委员会(FIRB)审批等环节,如各环节顺利通过,该收购计划将于今年12月24日正式实施。也难怪,这次收购被外界解读为蒙牛在失去君乐宝后,急需一个品牌来填补业绩空白。

看中有机,蒙牛近80亿收购澳洲“网红”

公告显示,蒙牛乳业拟以每股12.65澳元(约68.15港元)收购贝拉米全部股份。目前,蒙牛乳业持有2.9%贝拉米股份,其余股份的对价拟以自有资金结合银行融资的方式,总价不超过14.6亿澳元(约78.6亿港元)。根据道琼斯消息,此次收购价比贝拉米最近一次收盘价高出59%。

资料显示,贝拉米由2004年由塔斯马尼亚岛的一个家庭创建,初衷是为自己的孩子提供有机食品;总部位于塔斯马尼亚第二大城市朗塞斯顿,主要从事有机婴幼儿奶粉配方奶粉和婴幼儿食品的销售业务,是知名的澳洲“网红”有机品牌,在澳洲、纽西兰、中国和东南亚均设有业务。

2013年,贝拉米在上海开设分公司,即贝拉米食品贸易(上海)有限公司,中文版奶粉进入中国市场。次年,贝拉米在澳大利亚上市。

作为最早进入中国的澳洲乳企之一,且刚好赶上了中国跨境电商的发展,以跨境购为主导的贝拉米一度成为澳洲奶粉在中国销量的第一品牌。2014年-2016年贝拉米经历了飞速增长时期;市值也从2014年底的1.65亿澳元飙升至2016年中期的12亿澳元。

对于该收购的裨益,蒙牛方面表示,有机婴幼儿配方奶粉和婴幼儿食品市场将为集团带来极具吸引力的增长和利润率提升良机。随着可支配收入增加、儿童的开支增长等因素带动,婴幼儿配方奶粉是中国所有乳制品板块中增长最快的板块之一;此外,收购标的与本集团的战略一致,更有助本集团掌握有机婴幼儿配方奶粉和婴儿食品品类在中国和东南亚地区的巨大发展潜力。

收入大幅下降,“网红”贝拉米风光不再

值得注意的是,贝拉米2019财年年报显示,其全年实现收入2.66亿澳元(现约合12.94亿人民币),较2018年同期的3.28亿澳元,同比下降19%;此外,其公布的经审核综合账目显示,其截至2019年6月30日止的经审核税后纯利为2170万澳元,较2018年减少了约50%。

乳制品行业独立评论人张旭提供的数据显示,中国是贝拉米最重要的市场,通过各种直接和间接渠道,该公司营收的70%以上来自中国。

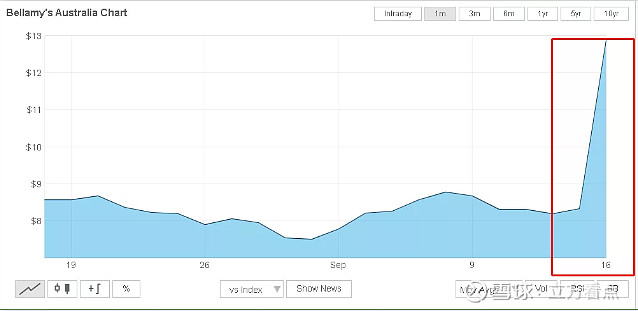

但由于中国政府推出的一系列政策,如奶粉进口准入证书、电商法、以及《国产婴幼儿配方乳粉提升行动方案》等,都对澳洲奶粉出口行业造成一定打击,这使曾经红极一时的贝拉米从神坛上被拉下来,时至今日,还未有迹象表明贝拉米的股价能回到当时水平。即便蒙牛宣布收购贝拉米,其股价大涨54%,但较最高峰的股价还有一定距离。

收入下滑,股价腰斩背后,贝拉米的中文标签产品注册审批延迟,其市场份额遭到同行竞争者A2 Milk和爱他美的挤压。正因如此,贝拉米也放弃了此前的2021年实现年收入5亿澳元的目标,其表示,目标收入维持不变,但目标实现年限将推迟。

据了解,贝拉米以“始于有机,始终悠质”为口号,自称为“有机食品专家”。不过,贝拉米的奶源只有10%来自上游鲜奶,主要购买成品奶粉。

此外,贝拉米一直是代工产品,此前靠澳洲的百嘉工厂代工,但在2017年2月,美赞臣收购了百嘉。按照中国婴幼儿奶粉配方注册制要求,企业若没有工厂,就无法获得配方注册,这意味着贝拉米失去在中国市场销售的资格。之后,贝拉米2017年6月宣布,拟收购获得中国认监委注册的位于墨尔本的Camperdown 。然而,就在收购宣布后的7月6日,被贝拉米收购的这家澳洲工厂却被暂停在华注册资格。直到2017年8月9日才获得中国认监委的恢复注册。

此后,婴幼儿奶粉生产主要由Tatura(已被美赞臣收购,已获得SAMR注册)、Darnum(已被中国贝因美集团控股,恒天然占股49%,尚未获得CNCA认证许可和SAMR注册)、Camperdown(刚刚获得CNCA认证延期)三个工厂代工。该模式与蒙牛的“先做市场再建工厂”的模式类似。蒙牛成立之初,并不是选择建设或并购工厂,而是通过虚拟联合,投入品牌、管理、技术和配方,与区内八家乳品企业合作,利用高强度营销投入快速占领市场。不过,代工存在的安全隐患也易使企业的产品出现质量不稳定的情况。此前南方日报、网易财经等诸多媒体也都曾报道过贝拉米相关质量问题。

或许是因为贝拉米标的含金量不足,该消息一出,蒙牛乳业9月16日的股价一度下跌4%,最终以跌幅2.27%收盘。截止9月17日发稿前,蒙牛股价依然处于下跌状态。

巨资收购背后,贝拉米会是下一个雅士利吗?

擅长资本运作的蒙牛曾进行过多次大手笔收购,值得注意的是,两笔最大的收购都与奶粉有关。一次是126亿港元收购雅士利,再一次便是此次收购贝拉米。

婴幼儿奶粉是乳制品行业中附加最高的产品之一,蒙牛一直都有奶粉梦。在牛根生时代,蒙牛就开始做奶粉,但蒙牛的奶粉业务却“暮气沉沉”。孙伊萍上台后,为了发展奶粉业务,蒙牛斥资百亿收购雅士利,直到今天这项收购仍是国内乳业最大的并购案。

本该是强强联合的局面,但收购之后,雅士利却节节败退,营收、净利双双下滑,2016年甚至巨亏3.2亿元,一度成为蒙牛的“拖油瓶”。直到2018年,雅士利才扭亏为盈。但其盈利能力仍然堪忧。最新的半年报显示,其毛利率为44%,与同类型企业相比,其毛利率最低。数据显示,伊利奶粉业务的毛利率为52.01%,澳优为52.07%,贝因美为52.11%;净利率方面,雅士利也表现不佳,仅为1.96%,而澳优为8.09%。

蒙牛收购雅士利时,曾有专家表示,整合难度很大。他认为产品品项、团队整合都是问题,而且整合意味着淘汰。蒙牛自身奶粉业务还要推出新品项,而雅士利也已经有三十亿元的盘子。

从目前的结果来看,蒙牛与雅士利的整合结果一般。而此次收购的贝拉米是国外企业,再加上产品品项的问题,如今这一难度或许会更大。

对贝拉米来说,蒙牛的收购让其解套;但对蒙牛来说,一家基本靠代工、研发实力薄弱、质量问题频频出的奶粉品牌,对其奶粉业务的作用还存很大疑问。