关键提要:

· 2023年年度销售整体向上,现金流充沛。

· 商业化结构存在危机。现金奶牛埃克替尼核心专利已过期,3代EGFR-TKI贝福替尼错过红利期,市场竞争激烈。研发部门大裁员,释放战略转向信号。

· 减少自研,加强license-in,建立创新生态圈。

近期,贝达药业公布了2023年财报以及2024年Q1季度报——2023年共实现收入24.56亿元,同比增长3.35%;今年第一季度实现收入7.36亿元,同比增长38.40%。

目前,贝达药业共有5款已商业化产品,多布局非小细胞癌适应症。肺癌是我国发病率最高的恶性肿瘤,其中非小细胞肺癌占有85%,具有庞大的市场和临床需求。

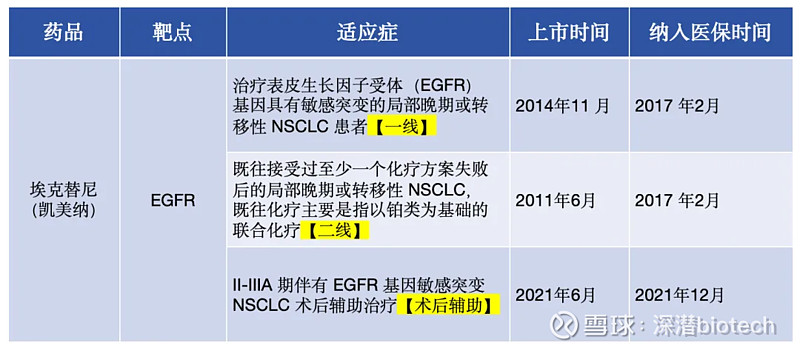

1)小分子口服EGFR-TKI 埃克替尼;

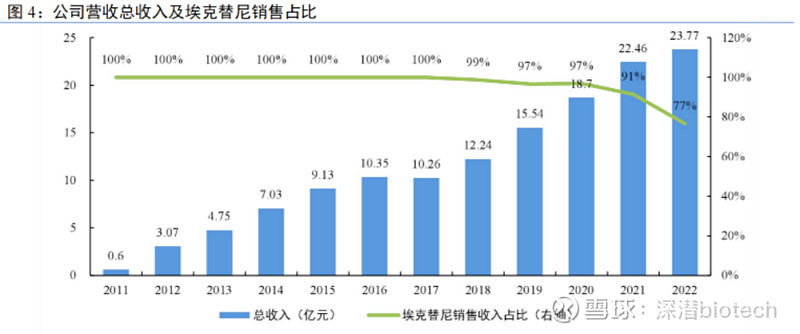

埃克替尼是国内首个自主原研的小分子肺癌靶向药物,也是贝达药业的销售基石,迄今为止累积销售超过130亿元。

在适应症上,覆盖了局部晚期/转移性非小细胞肺癌的一线、二线治疗,以及II-IIIA期非小细胞肺癌的术后辅助。并且这3项适应症均已进入医保。

特别是早期患者的术后辅助领域,埃克替尼也是首个获批术后辅助治疗的小分子靶向药物。

相比化疗,埃克替尼将II-IIIA期患者的mDFS延长至47个月(化疗为22.1个月),≥3级不良事件发生率为10.9%。

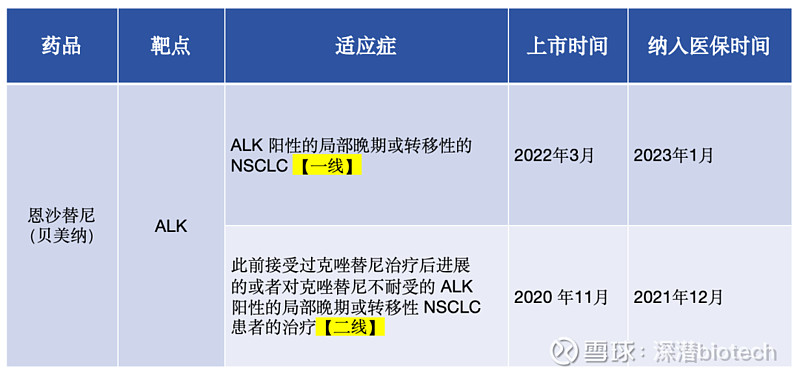

2)第二代ALK抑制剂 恩沙替尼;

恩沙替尼是贝达药业的第2款上市药物。于2014年收购Xcovery 19.8%股权(现子公司),获得该药物在大中华区的开发、生产和商业化权益。

除了上述ALK阳性的非小细胞癌的一二线适应症,目前用于ALK阳性非小细胞肺癌术后辅助治疗的临床试验也获得了NMPA批准,已完成了II-IIIB期患者入组。

以及,恩沙替尼还承载了贝达药业出海的愿景。eXalt 3研究中,恩沙替尼在亚裔人群中疗效显著,一线治疗的mPFS为41.5个月;无脑转移人群达到47.1个月。基于该研究结果,贝达药业向FDA提交了恩沙替尼的一线适应症申请,并已获得受理。

3)VEGF单抗 贝伐珠单抗

贝安汀是贝达药业第3款上市的药物,也是首款获批上市的大分子生物药,从天广实引入。其原研药物是Genentech的安维汀®(Avastin),该药物于2004年首次获得FDA批准上市。

贝安汀的I期和III期研究数据体现了生物等效性。是联合用药的基石用药,例如联合EGFR-TKI 一线治疗NSCLC。

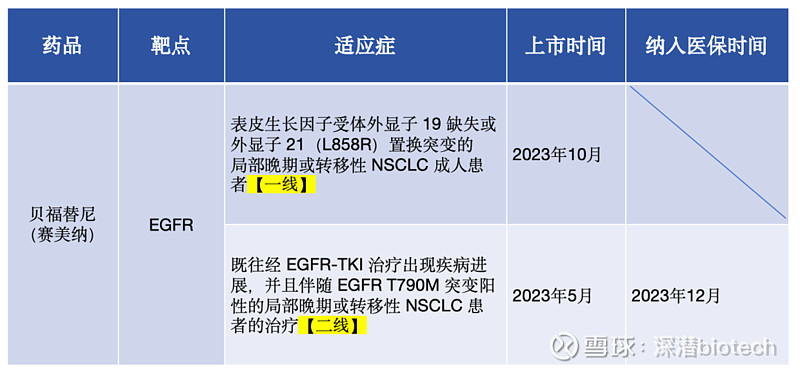

4)三代EGFR-TKI 贝福替尼

贝福替尼是第三代小分子口服EGFR-TKI,为贝达药业2018年从益方生物引入。

根据临床结果,在三代 EGFR-TKI中贝福替尼获得最长的PFS,独立评审委员会(IRC)评估的一线mPFS为22.1个月,二线为16.6个月;二线中位OS为31.5个月。

此外,贝福替尼也在探索术后辅助治疗。2023年1月,“拟用于EGFR敏感突变阳性的 IB-IIIB期伴有EGFR基因敏感突变NSCLC术后辅助治疗”的临床试验申请获得NMPA 批准开展。

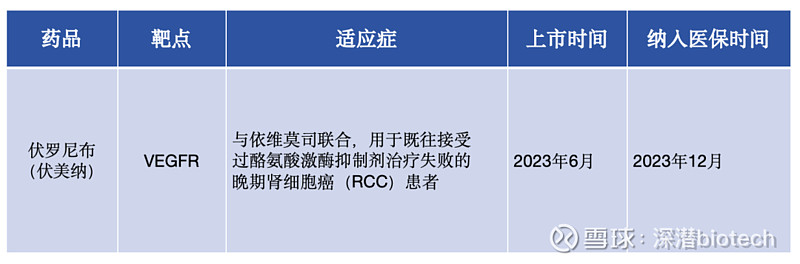

5)VEGFR/PDGFR多靶点抑制剂 伏罗尼布

这是中国肾癌治疗领域首个具有自主知识产权的国产新药,贝达药业通过收购4.8亿元收购卡南吉医药获得伏罗尼布。

作为晚期肾癌患者二线标准治疗,伏罗尼布获得CSCO (2023)指南最高“I 级推荐”。在注册性研究中,伏罗尼布联合依维莫司组,中位PFS为10个月,中位OS为30.4个月;相比之下,依维莫司单药组分别为6.4个月和25.4个月。

此外,伏罗尼布还在眼科中表现出良好的临床潜力和商业价值——与EyePoint公司合作,将伏罗尼布与其玻璃体内给药技术Durasert结合开发全新玻璃体内植入剂EYP-1901——湿性年龄相关性黄斑变性适应症的II期研究已达到主要终点。

裁员风潮,有点困顿

根据年终报告,贝达药业现在账面上有7.5亿元的现金及现金等价物余额。然而并不缺钱的公司,在刚刚过去的3月,却进行了一场大规模的裁员。其中,研发部当属重灾区。

很多人解读,这是战略转向的信号。实际上从贝达药业的现状来看,的确存在很多隐患。

埃克替尼一直是现金奶牛。从2011年到2020年,至少9年的时间独自支撑起贝达药业的运转——即便近几年陆续有4款产品上市,埃克替尼的创收比例仍然>50%。

然而专利悬崖已经逼近。2023年3月,埃克替尼的核心专利已经到期,不过相比同为一代EGFR-TKI的吉非替尼(阿斯利康)和厄洛替尼(罗氏)已经有10余家仿制药竞争,埃克替尼目前尚未有仿制药上市。

但需要正视的是,非小细胞癌领域的EGFR-TKI竞争日益激烈。目前国内上市的EGFR-TKI超过10多种,涵盖了1-4代。1代已经如同昨日之花,现今主流战场是3代EGFR-TKI。

阿斯利康的奥希替尼占有绝对优势,占据EGFR-TKI国内市场>50%的市场份额。在2023年,奥希替尼的全球销售额为58亿美元。

贝达药业向前追逐,但错过了时机。2018年引入的贝福替尼终于在2023年上市,然而在此之前豪森药业的阿美替尼和艾力斯的伏美替尼分别于2020年和2021年上市,快速切割了奥希替尼和埃克替尼之后的剩余EGFR-TKI市场份额——2022年,阿美替尼的市场份额为12%,与埃克替尼15%的距离正在缩小。

从伏美替尼也可看出,2023年该药物的年销售额为19.72亿元。几乎快要1打5,贝达药业全年业绩也就是25亿元左右。贝福替尼能后来居上吗?恐怕很难。

此外,2023年1月,武田的第4代EGFR-TKI也正式在国内获批上市,拉开了新一代的竞赛帷幕。可以说,留下来的时间并不多了。

另外一款ALK-TKI恩沙替尼同样也面临着激烈的竞争,国内共有7款产品上市。其中,罗氏的阿来替尼占主导地位。2022 年销售数据显示,阿来替尼的销售市场份额达到60%,其次为辉瑞的克唑替尼31%。

恩沙替尼主打在亚裔、脑转移患者人群中的差异化治疗优势。值得关注的是其在海外市场的探索,如果能顺利得到FDA批准一线非小细胞癌适应症,还是能更进一步提振收入。

从贝达药业的处境来看,并不乐观。按理来说,这时候应该更注重研发。但显然,他有别的思考。

转向,要转到哪里去?

很多人说贝达药业的创新属性弱,吃埃克替尼的红利好多年却没有任何进展。实际上过去几年能看到贝达在死磕小分子,只是成效甚微。从整个大趋势上来讲,未来IO、ADC等新型疗法将会占据主流市场,这也是贝达药业下一步的发展方向。

贝达药业提到了很多次“新”。但是新需要打一个很大的经济和时间算盘,正如上文所说,贝达药业有点等不及了。

在对2024年的展望中,贝达将自主研发、战略合作、市场销售、创新生态圈共列为创收的4架马车。

举措之一,减少自研,谨慎立项。

3月的研发大裁员,在2023年报中披露的经营计划中也可窥得一角:不断优化新药研发体系和新药研发人才队伍建设。

以及对新的肿瘤项目立项时,表示要围绕新靶点、新机制、新结构、新技术来开展,制订好研发策略,实现差异化研发。这意味着要提高立项的难度,另一面也是减少自研的意思。

举措之二,加强license-in。

老实讲这很逆流,尤其是当下大家强调自研产品的竞争力,而对以license-in为主的Biotech持有怀疑。但对于贝达药业来说,这种变化又显得可以理解,毕竟在过往5款上市药品中,只有埃克替尼为完全自主开发的药物。

贝达药业表示要进一步加强与中外企业的合作,巩固其在肺癌领域的领先地位。合作什么?核心是肿瘤治疗的前沿领域——或许,相比自研,对于创新性强的领域,贝达更相信市场上专业的Biotech的管线。

举措之三,建立创新生态圈。

单靠license-in是不够的,好的项目竞争力并不小。弥补自研团队减少的另外一条路是直接投资或出资参与设立基金——通过孵化、投资、赋能创新企业/项目来涉及自免、CGT这些领域。

在2023年其实已经能看到贝达的相关动作,比如2023年3月,贝达药业与杭州产业投资、华东医药、杭州泰鲲股权投资基金等企业共同投资设立杭州国舜健恒创业投资合伙企业,认缴出资19%。

简而言之,就是减少自研,增加引进,搞点投资。

参考资料:

1.贝达2023年年度报告

2.肺癌领域强化差异化优势,新领域渐结果实;长城国瑞证券

3.创新药第一股贝达药业大裁员:研发部门是“重灾区”