中国,作为白酒的故乡,酒桌文化已是中国文化必不可少的一部分。作为这样一个传统行业的参与者,每一个能进入大家视野的白酒品牌必定都有自己的独门绝技。在之前我们已经详细讨论过白酒的龙头品牌贵州茅台和五粮液,今天我们就来着重分析洋河股份,探讨其为什么能跻身于白酒企业的前三甲。

1999年至2001年这段时期,正值白酒行业的增长爆发期,这三年里五粮液的营业收入几近翻倍,甚至规模较小的汾酒也有年化20%左右的涨幅。对比之下,洋河股份的表现显然不够出色。面临这样的困境,洋河股份做出了改变这个企业命运的一大决定:国有股权改革,引入第二大股东蓝色联盟股份。蓝色联盟股份是由原来的洋河股份的管理层持股,合并而成,联盟内的持股人共有125位,共持21%的股份。

众所周知,管理层和股东自古以来就因为利益有所冲突而难以统一意见,难以做出对企业整体有利的决策。通过股权改制引入管理层作为股东,表面上是在洋河股份面临危机的时候从管理层手上引资,实则为一个一石二鸟的策略。02年这一次股权改制,是洋河企业的经营蒸蒸日上的关键。

洋河股份对比其他白酒,在品质上也有明确的定位。在浓香型洋河大曲系列之后,又推出了蓝色经典系列,主打绵柔口感。连撒贝宁在央视的节目上也绝口称赞洋河的蓝色经典系列。不同于酱香、清香型的传统分类,洋河对生产和储存的技术,温度以及时间的独特运用,是造就蓝色经典绵柔口感的关键。

营销策略方面,洋河股份也主攻央视和各大媒体这些好的广告平台,进一步扩大品牌影响力。通过高密度的在央视各个频道投放广告以及参与各大赛事,有效的建立了良好的品牌形象。

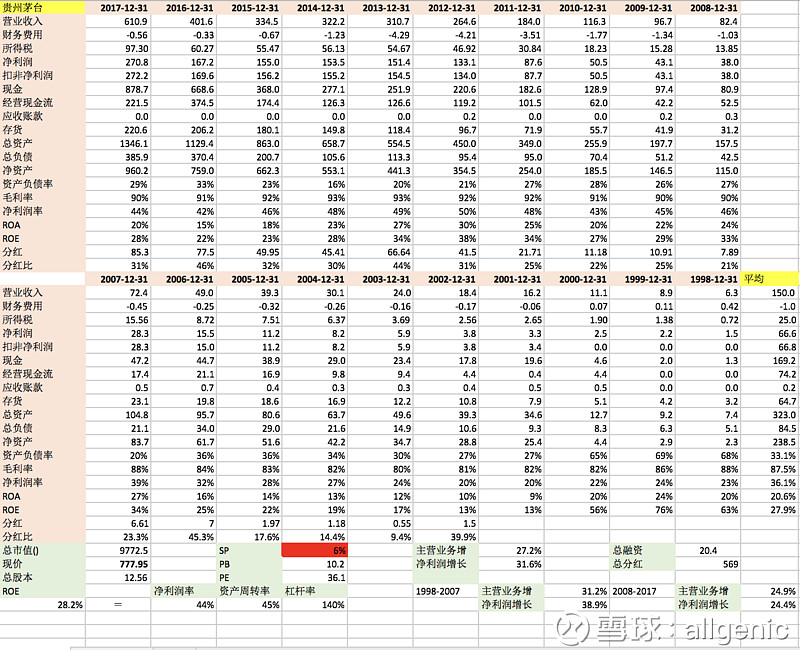

对比茅台和洋河股份的数据:

- 净利润率维持在30%左右,茅台的平均净利润率则为36%。对比之下茅台盈利方面显得更有效率,利润转换更高。但是因为这方面数据差别不大,并不是决定性差距。

- 毛利率方面,近十年洋河股份承现稳步上涨趋势,从52%到66%。而茅台则稳定在90%左右。茅台已经是非常成熟的企业,相较之下洋河股份也是在逐步成长。

- 洋河股份的净利润增长和主营增长,分别为49.3%和32.4%,明显优于茅台的涨幅(31.6%和27.2%)。洋河股份还处于较为年轻的成长阶段,所以能走出可观的涨幅。

- PE洋河股份略低于茅台,从这个数据来说,洋河股份的股票相较于茅台更为划算。

- 对比财务费用,茅台因为是国有制,现金是洋河的50倍,但利息收入和洋河却不相上下。从侧面证明洋河的股权改革的必要性,使得资金利用率更高。

股权改革,配合准确的定位和密集的营销手段,使得洋河股份从面临濒临倒闭的窘境,成长到今天能与茅台比肩的优秀企业。从数据方面分析,茅台和洋河各有优势,茅台较为成熟稳定,而洋河股份成长空间较大。投资者可以投其所好,选择自己心目中的股票

注:本文原发于@郭伟松_鑫鑫投资 网页链接,目前茅台系列(白酒系列)已经发到了第十篇。专栏里面的所有原创文章是公司所有研究员的心血结晶,欢迎围观讨论。