最近继续研究有色,有些地方想跟球友分享和探讨一下$山东黄金(SH600547)$ $盛达矿业(SZ000603)$ $恒邦股份(SZ002237)$

黄金和白银今年行情不小,得以于黄金周期的展开,金银相关的个股走了一波行情,但应该做那只股比较好,相信球友也有很多想法。这篇文章是分析盛达矿业的。可以和恒邦半年报分析 结合着看。

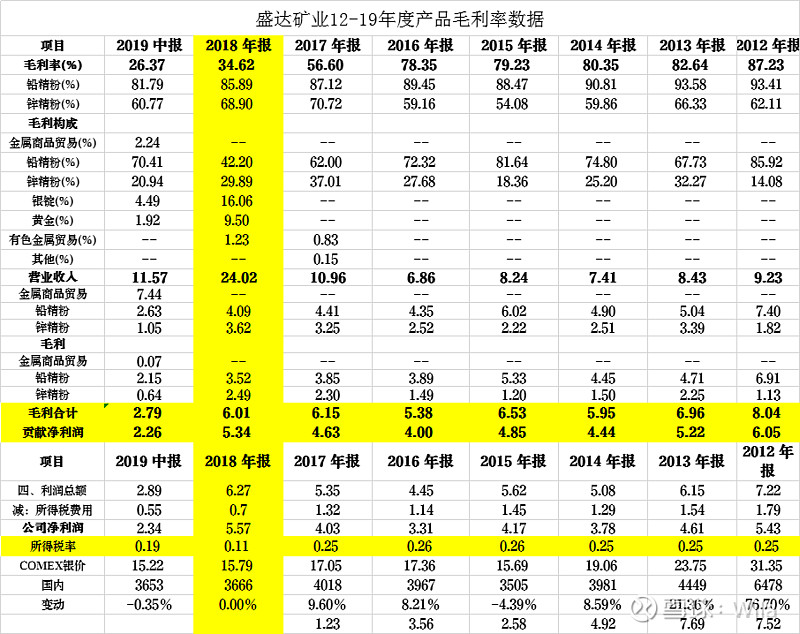

从盛达矿业的历年报表看,构成公司主要利润的来源为含银的铅精粉和锌精粉。

这两个产品的构成公司90%以上的利润来源(别看18年有24亿的收入,其实真正有“料”的就是其中的7.7亿),近年来金属贸易和黄金等只占到利润的10%。所以要预测其净利润,只估算这铅精粉和锌精分即可。

根据历史的毛利率情况看,只有铅精粉毛利率的高低和银价呈高度正相关。锌精分的毛利变化不太大。

但由于缺乏详细的产量、销量和价格等数据,无法通过银价直接计算毛利率和收入。因此只能做一个估算。比方说,2013年全年银价(按沪银期货结算价)4449元/千克。比2018年结算价3677元高出21%。而铅精粉的毛利高出7.7%,锌精分反而降低了2%。

以下为推算过程:

当前全年银价结算价4135元/kg,如果当前4400元/kg的银价保持到年底,预计全年结算价会去到4200左右(4135*3/4+4400*1/4),相对于2018年提升15%左右。

(1)我们假设铅精粉的价格变动和银价变动一致。

假设采矿选矿成本不变,价格变动和毛利率变动的关系:

新毛利率=1-新成本率=1-1/(1+价格变动率)×原成本率

因此,铅精粉的 2019年预计毛利=1-1/1.15*(1-85.89%)=87.73%

(2)我们假设毛利率和历史数据一致,13年银价4400,毛利93.58%,14年银价4000,毛利90.81%

那么4200的价格,其毛利应该落在92%左右(可以通过线性公式计算的)

所以要么就是铅精粉价格和银价变动不完全一致,要么就是成本有所变动(变高)

如果成本不变,要达到92%的毛利,需要的价格变动率要达到60%才能达到即

1-1/1.6*(1-85.89%)=92%。

即使要达到90%,也要40%的价格变动。

这是由于毛利率较高,成本率就低,需要分子变动较大(价格变动较大)才能达到毛利相对大的变动。

所以我倾向于两者(价格变动不一致,成本不一致)因素都有。这样对估算造成较大的难度。

为了保守起见,我取的参数估算参数为 价格变动15%,毛利变动90%,这个肯定是低估的数据,但低估数据有利于安全边际的估算。

全年毛利预计:

铅精粉=去年销售额×(1+销售同比增长)×(1+价格同比增长)×毛利率=4.09*(1+27%)*(1+15%)*90%=5.36亿。

锌精分=去年销售额×(1+销售同比增长)×(1+价格同比增长)×毛利率=3.6*(1+4.85%)×70%=2.66。这里假设锌精分价格无增长。

注:这里的销售同比增长率直接引用到19年中报的数据。

则全年毛利合计8.02亿,扣除20%的所得税,贡献净利润6.41亿。考虑到18年的两个产品(铅精粉和锌精分 的净利润贡献值为5.34亿),多贡献1亿的净利润。

如果:采取40%的价格变动,则可以再多1亿的净利润。

盛达矿业存在的问题,由于18年所得税抵减,当年仅仅扣除11%的所得税,但今年可能无此抵减,所以所得税按20%计算,这也削减了净利润。

固定成本完全按去年1.5亿左右的水平计算,问题不大,这类型公司的管理成本不会有太大偏差。

这样,今年的净利润为6.5-7.5亿,同比增长19%-36%.当前市值102亿,对应的PE为15倍左右。

相比恒邦估算全年净利润4.7-5.2亿,同比增长20%—30%,当前市值125亿,对应PE为20-25左右具备一定的优势(但恒邦有江铜注入资产的预期)(见恒邦估算)

结论:

如果把A股金银概念的公司都研究一遍后,目前能够看得上眼的只有 山金、恒邦、盛达和银泰。另外还有个老凤祥是个卖现货的公司又是另一个范畴了

可以肯定的是银价的上涨与盛达矿业的业绩呈正相关。但因缺少披露的数据无法测算两个关键产品和银价的关联度,所以仅仅靠推算得知当银价上涨15%左右铅精粉的价格要涨40%以上,也无从得知成本的数据,还需要三季度数据,以及年报数据进一步验证。

不过相比其他的银矿公司,该公司的业绩关联度最高,而且PE估算较低(20倍以下),而且如果确定黄金牛市,银价后期上涨潜力更大,相比恒邦具备一定的估值优势(恒邦由于三季度产品线复产的逻辑尚未得到验证)。

10月10日补充:

风险:

1、黄金白银上涨不及预期。

2、不好的地方,盛达作为私营企业,在9月5日曾发布过减持计划,好的地方是前面大跌风险已经释放。相比恒邦也是在高位减持过后的利空释放。减持因素占据比重不大。

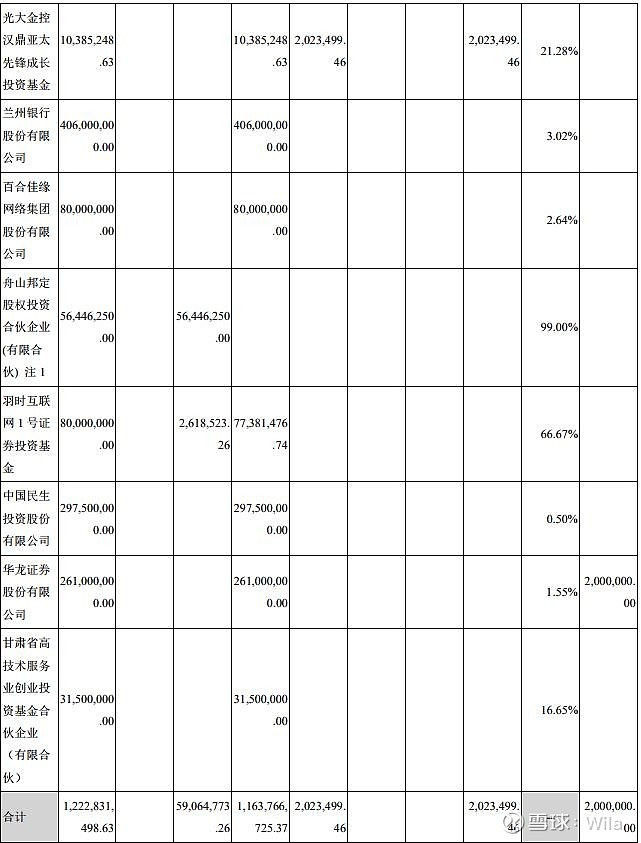

3、盛达有高达11亿的交易性金融资产,这对其上半年的利润增长贡献8800万,有调节利润的嫌疑。参考里面的投资物品,占主要的兰州银行4亿、民生投资2.9亿、华龙证券2.61亿,百合网8000万等,这些股票都没有大多数A股上市,有些是在股转系统,其公允价值认定比较困难,好的地方是未来一旦有某一只股票上市可能收益巨大。

本文仅作为自己投资思考备用,不作为荐股。@今日话题