前些日子发布了一篇山金的帖子,本文尝试去分析山东黄金$山东黄金(SH600547)$的股价(挑这个时间去发可能有点不合时宜)

一,从周期股的角度

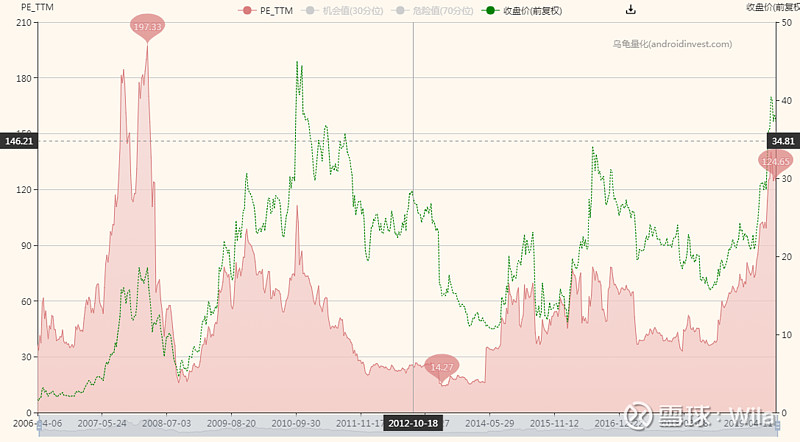

周期股的特征是,高PE买入,低PE卖出。我们复盘山东黄金的历史PE,发现在08年曾达到过197倍的PE,然后熊市跌到22倍,09年反弹又回到近100倍。历史PE的平均值在55,中位数49,所以平均PE为50,我们姑且模糊得出一个结论, 当黄金处于牛市期间,PE>50,平均70,最高可以去到100以上;当黄金处于熊市,PE<50,平均30,最低去到15左右。

数据来源:乌龟量化付费版@乌龟量化

数据所以用周期股去分析股价,必须做三个假设:用周期股的方法去分析股价,必须做三个假设:

1、假设黄金处于牛市(预期),我们的PE可以取到70,甚至取100,大胆一些;

2、假设黄金处于熊市(预期),则PE只能取30甚至更低;

3、假设黄金处于震荡市,中性无法判断,我们只能折中取50。

PE=50的意义是,按照他的利润,需要50年才能回本。举个例子,我们的茅台现在PE=35左右,为什么能这么高的PE是因为茅台的ROE(净资产收益率)每年稳定在30%甚至以上,而且利润增长率也是每年30%的速度,这意味着3年左右如果市值不变PE就会降低至17,也就是17年回本。从ROE的角度,就是3年净资产翻番,所以假设茅台能10年30多倍的重要原因。假设茅台的业绩能保持或者至少5年内不变,就代表现在的业绩能支撑得住当前的股价。而一旦茅台降速到10%或者15%,则市场就会改变对茅台的估值。

回到山东黄金,那么凭什么给50倍的PE,这个只能根据历史的经验去测算。

如下图山东黄金历年的财报所示,扣除08年上证大熊市(6124-1600),当上证处于反弹期间(1700-3400),黄金在09,10年的牛市下市盈率可以去到平均70以上;峰值去到100;而当11年金价高位震荡,牛市转换为震荡市,市盈率跌至30倍,比如12年是历史上利润最好22亿,但市场不再给与70倍的估值,而变为只有37倍。在往下的13-15年熊市,由于金价下跌导致利润迅速减少导致股价下跌,但股价下跌的同时PE并没有继续再跌,这相当于股价的跌速小于利润的跌速,也就是市场预期金价已经不再往下再跌了,反而会见底上涨,导致14-17年整个震荡市上PE在50-70范围波动,直到18年开始PE又回升到70倍。

数据来源:东方财富CHOICE

但是实际上我们按照中报7.45亿×2 去计算全年利润计算仍然有问题,因为7.45亿是上半年的利润结果,他是反映黄金的价格在290左右的均价下的一个经营成果,而当前我们的金价已经上涨至350元/g,我们需要进行修正。我们做出了如下的修正方式:

1、假设金价在牛市预期,那么金价在未来1年内不仅不会下跌甚至可能会上涨至1600甚至1900美金/盎司,这对应国内金价应该是多少?假设当前1500对应350元的金价,比值为4.3,如果1900则对应440左右。

1)我们按照国内沪金当前的结算价(全年平均价)320元计算,这是假设未来三个月不涨在300-340元震荡,按照全年40吨的产量规划,可以增加的边际利润为23亿左右(含税)。具体的计算方式:

40吨×320元/g=128亿元,成本150元/g不变(自产金成本基本稳定),成本60亿,利润68亿,相比18年自产金利润45亿(18年报表数据)多出23亿。扣除营业税和所得税23×0.94*0.75=16亿左右。我们假设19年的固定成本保持18年的33亿水平(而事实上19年上半年16.9亿确实差不多),19年预测净利润=18年净利润+边际增加净利润=9+16=25亿。如果届时还保持70倍的PE,总市值去到25*70=1800亿左右,股价=市值÷股本=1800/31=59元左右。

2、如果市场认为金价恢复震荡市,则PE在50倍左右,25*50=1250,股价=1250/31=41元左右。

3、如果市场认为金价结束牛市,PE=30倍,25*30=750,股价=750/31=24元。

很明显,如果我们判断金价会回到300以下,山金的股价也必然会大幅下跌,因为以当前的净利润无法支撑得起如此高的估值。高估值必然对应着 高增长的预期,也就是至少是不会下跌的在300元以上的震荡市预期。

我们换个角度思考,如果金价不涨,未来5年都在320元的位置,就算是全年25亿的利润,对应现在1150亿的市值也要40多年才会回本,这样的投资我们会做么?

不仅是山金,这用于平安,茅台等都是适用的。

我们之所以看好平安,是因为平安现在一年超过1500亿的利润(中报1050亿,全年预计1800亿),对应现在16000亿的市值,也就是投资平安10年就回本了,而且平安还有年20%以上的ROE增长,这意味着投资的平安在4年以上净资产就会翻番,假设利润增速能稳定在20%(今年中报扣非50%),则4年后净利润超过3000亿,如果还是16000亿的市值,投资5年回本。这样的生意做不做。

所以我们对山金进行周期股的投资,一定是建立在金价至少不跌能维持甚至震荡攀升的基础上。这有别于保险,银行等动辄就是10倍以下的PE。因为按照山金对未来的规划,到十三五末(2020年末),自产金能达到50吨。

假设2020年金价能维持在350元以上,则自产金收入有望达到350×50=175亿,成本75亿,利润100亿,边际利润增加55亿,扣税增加净利润39亿,2020年预测净利润达到48亿左右。对应当前市值1157亿的PE=1157/48=24倍。

这个是完全可以实现的,1,即使是回到历史最差的情况,山金也有20-30倍的市盈率;2,如果是震荡市,完全可以预计市盈率稳定在50倍左右。也就是说,这个2020年预测山金可以在当前市值下回到24倍市盈率,才是我们投资周期股的基础。

反过来说,如果PE能维持在50倍,则山金的股价有望达到78元(48亿×50倍=2400亿市值/31亿股本=78元)

二、从永续现金的角度(静态分析)

有一个最简单粗暴的估算,就是按照山东黄金现在的价值,不考虑扩建,并购,资产注入等等,我们值不值得买下这家公司。

山东黄金上市公司当前探明储量1200吨黄金,如果直接按照现价350元/g来计算,扣除150元的开采成本外加每年30亿的固定费用,按照30年开采完毕计算(年产40吨)

山东黄金公司价值=(40吨×(350-150)元/g-30亿)*30=1500亿。

这里没有考虑时间价值I%(资金成本)是因为从长远看黄金的价格增长≥时间价值I%

三、从ROE和股息的角度

山东黄金的ROE=10%左右,股息在即使在利润最好的11,12年只有0.5%左右,也就是一年10%左右的增长,显然按照ROE的方式不太适用。

四,其他的思考

1、山金集团在上市公司体外还拥有的677吨黄金(年产金8吨)

2、山金集团在2035年计划实现年产金155吨(2020年50-60吨,2025年80-90吨,2035年155吨)利润200亿,进入世界前三强。(如果按18年9亿测算,相当于17年增长20多倍),年化利润增速20%。这是否意味着持有山金可以有年化20%的收益。(引用@齐丁)