1、盘面分析

沪指开盘快速下杀之后立马被资金拉回,证券板块开盘便开始进行发力,整体资金做东动能明显,从盘面分时情况看,盘中大单向上扫单迹象明显,且目前指数处于二次突破,今日量能直接反包周五阴线量能,接下来指数向上击穿前期高点概率较大。 从盘面情况看,周五延续了周四网红经济该板块的炒作,继续走强,板块内出现明显的补涨一字板涨停,市场资金对于主线的认可度较高,星期六爆量涨停,顶住了市场抛压,整体又继续走强预期,其次特斯拉、锂电池方向继续衍生炒作,寒锐钴业顶住减持,继续走出市场新高,点燃了资金做多周期股的热情。

招商证券认为,当前,Wind全A指数在4200点左右波动,今年以来上涨近20%,如果2020年到2021年,某一个时间节点,Wind全A指数再涨20%,则会突破4900点的密集成交区域,触发居民资金加速入市。招商证券判断,2020年下半年出现的概率较大。则2020年下半年到2021年会出现开户数大增,指数大涨的局面。距离2014年正好七年左右。

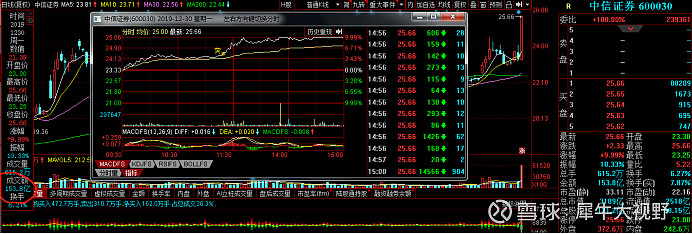

沪深两市低开后顺势下杀,随后企稳回升,券商股全线大涨,中信证券封涨停,全天成交额逾150亿,个股分化明显,前期强势股纷纷大跌,威唐工业、耐威科技、漫步者、美联新材等个股封跌停,总体来看,个股高低切换比较明显,从炒作方向来看,券商、造纸、白酒、农业等权重板块相对活跃,ST板块、无线耳机、光刻胶、网络直播、华为海思等板块领跌。截至收盘,沪指涨1.16%,报收3040点;深成指涨1.29%,报收10365点;创业板指涨1.28%,报收1790点。沪股通净流入26亿,深股通净流入42亿。

2、市场主线分析

主线一、证券

消息驱动:

据新华社电 全国股转公司(新三板)27日发布修改后的“投资者适当性管理办法”。新办法规定,精选层、创新层和基础层的投资者准入资产标准分别为100万元、150万元、200万元。这较此前统一的500万元门槛有明显的降低。

新修改的证券法12月28日在十三届全国人大常委会第十五次会议闭幕会上表决通过。历时四年多、历经全国人大常委会四次审议后,证券法终于完成大修。新证券法直击资本市场焦点问题,在证券发行制度、投资者保护、法律责任等方面进行了完善。

两项政策利好叠加,证券板块今日集体爆发,头部券商方正证券以及中信证券双双涨停,整体资金做多意愿极强,今日资金选择拉伸权重证券而不是次新证券,意味着机构资金更高的政策意图,那也就是资金在目前位置坚定看多指数。

主线二、新能源汽车-智慧松德

从目前的走势情况看,有点像之前创投板块的爆发阶段,目前该标的走势跟之前德美化工的走势迹象但是之前一字板已经透支了游资的炒作力度,该标的的优势点更多的是价格低,今日整体在市场科技股处于调整的状态下,依然保持强势,不排除明日走出换手板

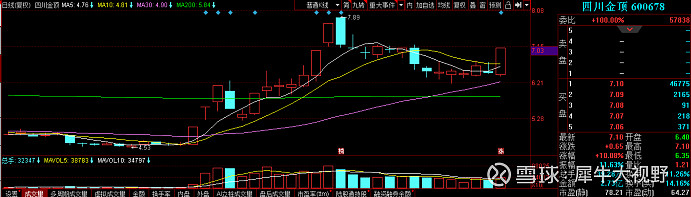

重点关注四川金顶。

3、市场猜想

猜想1、指数明日能否继续走强?

今日证券指数放量反包,资金做多意图明显,预计明日在惯性的刺激下,依然收出中线概率极大,攻击的标的预计是在今日涨幅低于三个点的证券股,预计明日龙头老大中信证券走出缩量震荡走势概率较大,因此明日指数预计继续收出中继阳线概率较大。

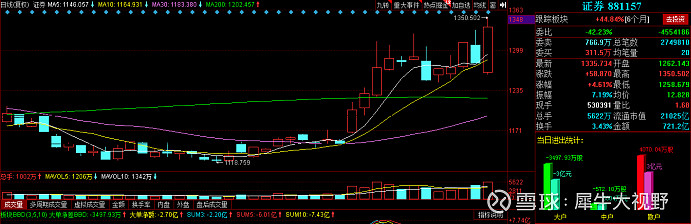

重点关注-国投资本

今日爆量涨停,总成交153亿,今日没有上龙虎榜,后面的意图层次较深,证券板块如果继续发力,明日有标的预计会晋级二板,首选国投资本。

猜想2、次新股是否会成为牛市先锋?

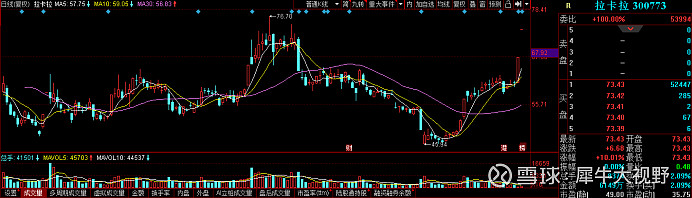

次新拉卡拉在高送转利好的刺激下,今日大单封死一字,打响了高送转第二枪,之前的美联新材更多的是单单的高送转,而拉卡拉是叠加次新题材的高送转,对于次新方向的炒作具备指导意义,因此不排除在市场反弹突破之际,走出一只具备历史记忆的大牛股。

接力首选-广电计量

引用国信证券研报

过去6年收入CAGR超40%,全行业最快

公司以计量服务业务起家,逐步成长为国内领先的第三方综合性检测机构,在计量校准、可靠性与环境试验、电磁兼容检测等领域居于行业领先地位,合计收入占比超70%,近年通过扩建原有实验室/布局新实验室网点不断巩固现有业务,另切入并大力发展化学分析、食品检测及环保检测新业务。公司2012-18年收入/归母净利润CAGR达41.57%/47.49%,在可比上市公司中增速最快。

检测行业空间大、增长稳,商业模式好

中国整体/第三方检测市场规模超2800/1000亿元,近10年CAGR 19%/25%,核心驱动因素除了全社会对QHSE要求的不断提高之外,更得益于中国检测市场从垄断走向开放,政策推动市场准入逐步放宽,市场化进程加快。检测行业竞争格局极为分散,中国Top3市占率不到10%,95%都是小微机构,长尾效应显著,其服务客户同样分布广泛,再得益于检测服务高频次低单价、检测周期短的消费属性,使得检测公司具有较强的议价权、现金流极其优异,资质+长期积累形成的公信力(核心竞争力)+业务及服务网络布局(先发及服务优势)+管理水平共同构筑优秀检测公司的高壁垒,特别是综合性检测机构独有的“一站式”服务优势进一步强化护城河。

国资背景+市场化机制,差异化优势铺平公司未来成长道路

1)体制机制优势:广州国资委控股+核心管理层持股,完全市场化经营、激励充分,在政府及各行业大型客户的认可更具优势;2)细分领域公信力显著,业务布局完善:公司优势业务资质完善、全国性布局已基本完成,得到了质量监督/环保/食品等政府部门及南方电网/中车/中航工业/广汽/华为等大型客户的充分认可,当前先发优势显著,部分行业具备垄断优势,协同新发展的环保检测/食品检测/化学分析逐步构建“一站式”检验检测服务优势。

投资建议:成长确定性高,净利润将加速释放,维持“买入”评级

公司质地突出,成长确定性高,近两年加大资本开支导致利润率收缩,未来3年将进入收获期,收入保持快速增长,利润率触底回升。我们预计2019-21年归母净利润1.46/2.27/3.51亿元,对应PE 69/44/29倍。维持“买入”评级。

风险提示:业绩释放不及预期;公信力受不利事件影响;行业竞争加剧。

量价出现极端的背离,从分时盘口情况看,资金依然在分时向上扫货,资金在平台区间积极买货意愿极强。