$北控水务集团(00371)$ 不谈太远,就拿去年来说说事。从不带时间概念的不复权看

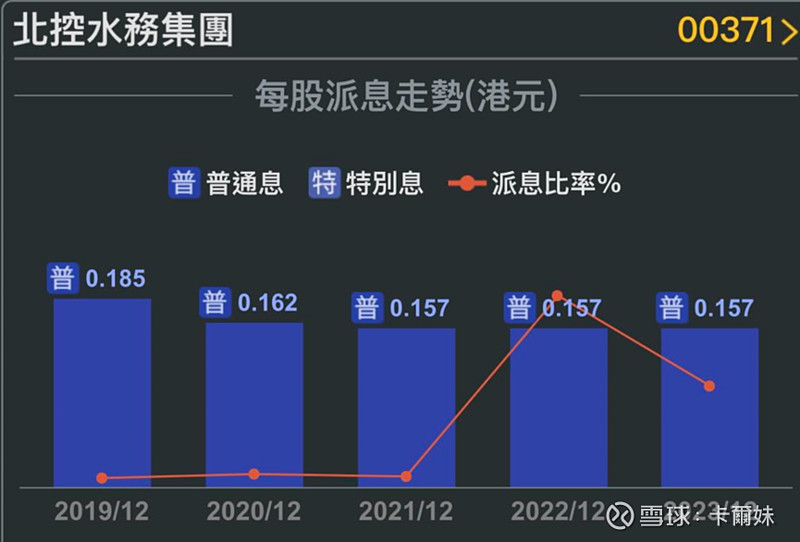

去年3月30日公布业绩後,每股盈利0.11,派息0.157,股价大涨6%到接近2块

今年3月26日公布业绩後,每股盈利0.18,派息0.157,股价跌了10%到接近1.77块

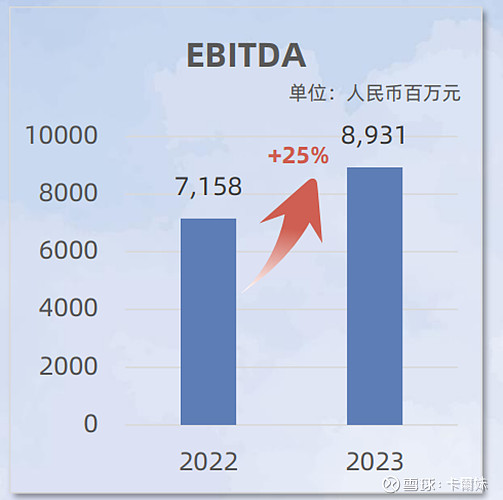

但是去年每股的盈利是0.11,今年每股的盈利是0.1824。实质上今年的盈利远比去年好,但是股价却还要比去年低。就是一个错误预期差。

其中不少人误以为去年派0.157,今年业绩好起来就必然会增加,但是要知道去年的派息比率实际上是119%(这是公司的善意),今年为79%。

公司也明确了这种下有保底的派息,实质上也稳住了好几年。

其实0.157相当足够了,今年现价除权後又回到1.7。如果一直不涨

24年的股息率就是9.2%

25年的股息率就是10%

26年的股息率就是11%

在整个行业及公司明确未来资本开支会继续降低的情况下,公司的经营现金流也会愈来愈好,最近二年已经开始产生自由现金流了。

展望

宏观点看,这个行业是不会消失的。中国其实很缺水,之前也说过了,国内的综合水费在全球也是相对偏低的。全国污水处理体量在625亿吨的级别,那怕是龙头北控水务,年处理量也就59亿吨左右,大概十份一。公司也说了自身市场占有率大概也就百分之七,百分之九十三还在分散到很多其他公司。所以其实这是一个很大体量的市埸,里面有经营得好的,也有经营不好的。

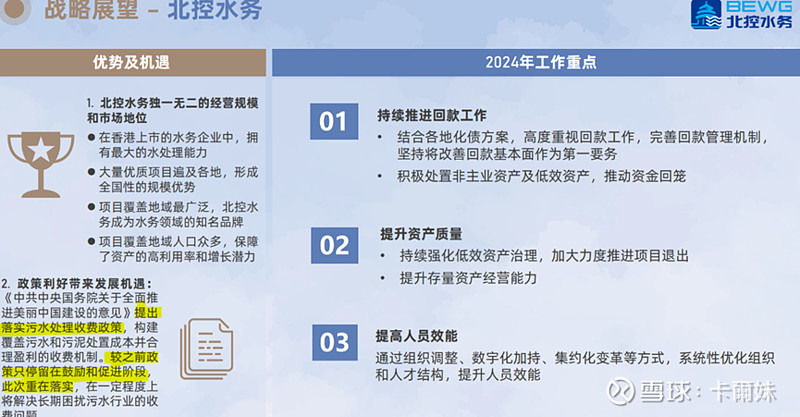

1. 公司的战略展望跟我早前年初所说的一样,我说的可能不靠谱。但是作为能够与京津冀国家技术创新中心共同参与未来新水务,业界的龙头北控水务自身说出来就相当靠谱了。年初的国家政策里提到《提出落实污水处理收费政策,解决长期困扰污水行业的收费问题》,跟我当时所写的吻合,引证了我的想法 。

2. 公司的二次增长我也大体觉得合理。公司的环保设备服务,环境科技群公司,城排科技公司都是在未来能够贡献的。公司也表达了未来可以通过轻资产不投资的增长,获得更多的利润,这个二次增长我认为可行。

环保设备服务:之前看过一些资料,环保设备这类靠技术研究,可大量复制投入到不同埸景,是一个好方向。(公司提到去年达到3000多万利润,24年预计6000多万,25年在国内上市)。我认为这块的确可以高速增长。

城排科技公司:也是对的方向,国家那个水网络发展是上年提到的,管网在未来有空间,而且公司手上有水厂,能作资源整合。就是管网跟水厂一体,符合提效增益。

工业环境科技群公司:针对工业园区水处理和综合管理,工业园区的水价一般比较高,所以也是好的发展方向。

至於北水未来科技跟北水云服,这二家暂时没想法,但是我认为要是成功,确实是可以由零变一的变化(也就是公司所说根源上的改变)。我比较看好北水云服,我猜是利用大数据去自动化管理,而且将现有水厂的营运成本降低约现有水平的50%,就是提升毛利率。50%我觉得没必達到,但是肯定能扩大效能。光是智能化已经节省不少人力成本。

3. 很多利好政策其实在去年12月才正式落地,所以真正体会的是在24年,包括再生水利用,资源化,落实收费,提升进水浓度,改善管网渗漏率,修公用事业特许经营里的落实“聚焦使用者付费”,政府应当主动公开收支明细,保证专款专用按照特许经营协议约定定期支付等等

4. 公司的置换利息我觉得还可以,毕竟我有一直追踪,公司一直在国内发中票,熊猫债,绿色借贷等取代港元的高息债。

5. 经营现金流已经连续二年转正了~

我觉得北控水务是北京控股里最优质的资产~无论从资本开支,经营上,股东回报相比早几年已经优秀很多了。