本来只是慨叹一下大环境变化之大。

有些人不理解10%首付,一看就以为是故事的。

一不小心认真了,就整理了一下。不是故事,真真实实活生生的例子来的

股票错了可以马上修正,但是房子不容易(房子相当於杆杆下决定)。如果没有理财概念的,那当然是有点难理解机会成本。但是我们都是活在投资的世界里,自然会比较机会成本这事(也是最令人挣扎)的地方。我当然也深知買房比租房好,那種感覺肯定很好的。这个谁也知道,但是也需要天秤去平衡一下。怎样去衡量,我也在思考。

上面是注册成交的真实记录(当然单位不是同一个,但是同一座的)

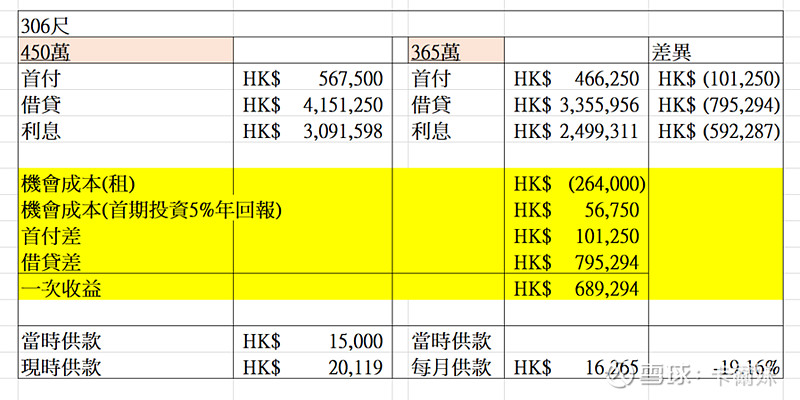

单位相同,二年间跌了85万,谈一下当中的机会成本。

假设当时是租的话,租金是$1.1万/月,二年大概就是$26万(支出)

当时首付大概56万,假设只拿5年正回本,二年赚$5.6万(收入)

房价下跌後,首付少了10万,相当於二年现金多了$10万

借贷额:同样以90%,二年差异是$80万

-$26万+5.6万+10万+80万=$70万

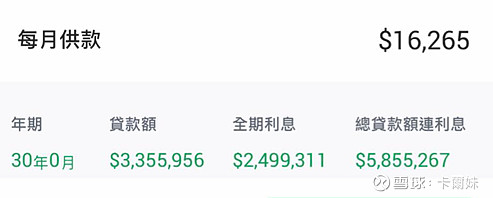

只要忍一忍二年,就差了接近$70万的一次收益。我那个朋友跟她老公每月供款由$1.5万左右变成现时差不多要供$2万一个月,多了33%。(当然与加息有关)。但是如果晚二年现时才买入相同单位,那麽供款也就$1.6万。

$2万 vs $1.6万,这样比当然舒服多了。

(我很清楚明白没人能够预视房价走势,所以我二年前才会问怎样地买房才算比较舒服,算是提早思考。但是计划赶不上变化,目前加息疯了,供款疯了,房价跌了,租金竟然也涨了。环境不同了,又得再次思考。)

我们能选择什麽时代出生吗?没有。环境,是不能改变的。我也不会抱怨环境,毕竟每个环境都有每个环境的困局。但是路不止有一条,路与路之间怎样走,还是可以自己决定。比如我,我之所以会买股票,就是为了除了主动收入,还有被动收入,弥补这可恶的资本市埸差异。

二年前也曾讨论过买与租相关的问题,当中也有不少很有意思的回覆。

今年再讨论,主要因为买与租这事需要时间沉淀。并不是每个人都有爸妈的支援,对於年轻人或者我,最大的问题是机会成本,这些可能已有房的人理解不了。首付本来就不是一个小金额,有种孤注一掷Feel。

活着,某程度不光是为了生存,某程度也是为了生活,就是享受人生的意思,Life Balance。买与租也很难有结论,但是当中有很多可以激发思考。

有人说,月租与楼价比300倍就算合理。也比较多人认为每月供款占30%是比较舒服。房价多少算合理我暂时还没有概念。或者说什麽时候该下手了,我暂时也没有想法。