本来大概了解下水泥,知道还没起来,以为还有时间。

本来今年研究的目标是慢慢看海螺创业,股价变快也太快了。。。

如果从不复权上,这家公司的股价是历史上最低的。从前复权看,也回到了较低的位置。从高位27块跌去70%了,可以消化不少的估值。

问题就在於,未来的盈利会怎麽样?日後会回到什麽样的水平?

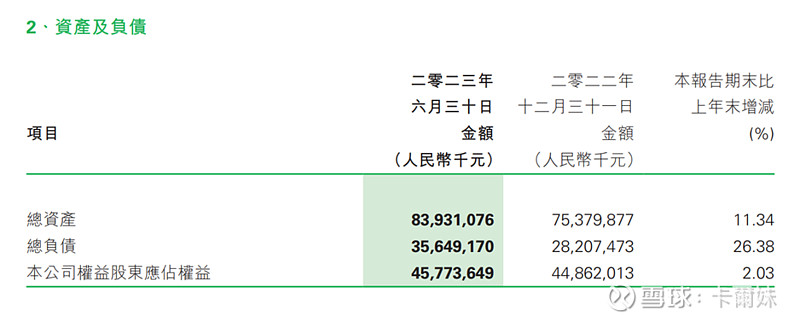

海螺创业神奇的地方是其是主要经营垃圾发电,却比起其他经营垃圾发电的公司负债率较低,只有37%负债率(之前手误打错了)

—————————————————————————————

主要看了下垃圾发电板块

垃圾发电

已投运垃圾发电项目 105个,年处理1,437万吨/年(按半年报里的数据收垃圾775万吨,处置656万吨,一年大概可以处理1300万吨垃圾,利用率达90%以上)

半年算,垃圾发电22亿度,平均吨上网电量328度,换算一年大概就是40亿度电以上。

水泥窑处置垃圾

项目10个,也是BOT的,年处理74万吨/年(按接收生活垃圾约19.4万吨,实际处置生活垃圾量约16.1万吨)

这个利用率好像不算高,但是基於集团现有的水泥资源上改造,协同效应比较好。水泥窑协同处置比较特别,不用新建,可以基於现有的水泥窑上再建造协同处置,属於建设周期短丶运营和投资成本低。上网查,在别的危废处置企业处理费为4000-5000块/吨,水泥企业可以做到1500块/吨左右

厨馀垃圾处置

项目2个,小项目

*上面22年全年的

我解理其他板块为公司创造利润,水泥负责给公司输血。

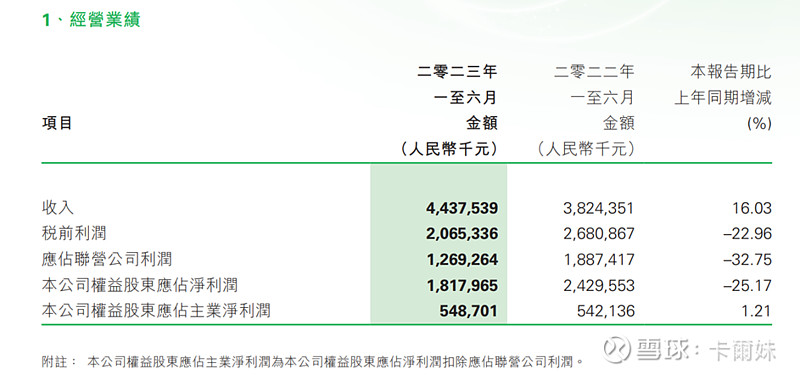

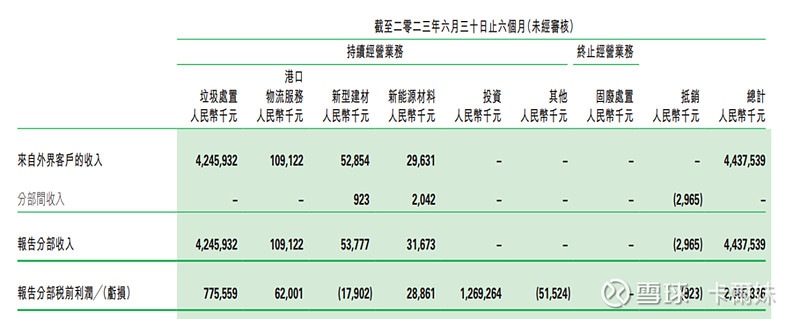

从利润上看,垃圾发电稳增长不是问题,港口也稳定,新型建材亏钱的,而新能源业绩24年会能作贡献,所以还是看投资联营公司的权益利润(也就是持股水泥的利润)

假设总利润里的15亿是较稳定增长,而另外水泥基於现在极差的情况下只算半年利润12亿,那年利润就是27亿。大概也就5PE(早上也同样手误只算了半年),5PE好像真的不贵

————————————————————————————

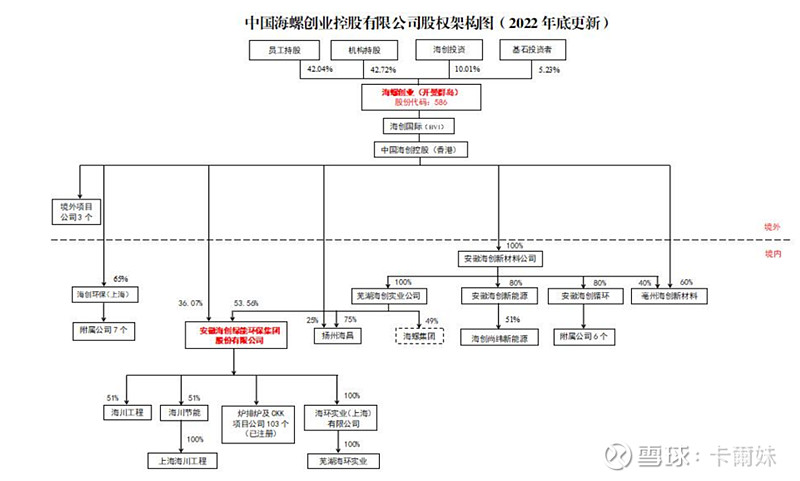

我也翻了一个股权穿透图,里面可以清楚看到大致交错持股的终端。原来光是员工加基石投资者已经占了一半流通量。还能了解到错中复杂的关系

另一方面,查了下,原来公司的大股东最近又增持,还要提价增持。。。

增持就是间接证明大股东认为公司是低估的。这个就有意思了。

。。。所以真的是计划赶不上变化![]()

万事起头难,我通常就是这样开始一步一步踏出舒适的能力圈的了(・ω・)。先开始记录一下,有机会就慢慢看。又是一个可以慢慢中期追踪的方向了~

希望大跌一下给机会