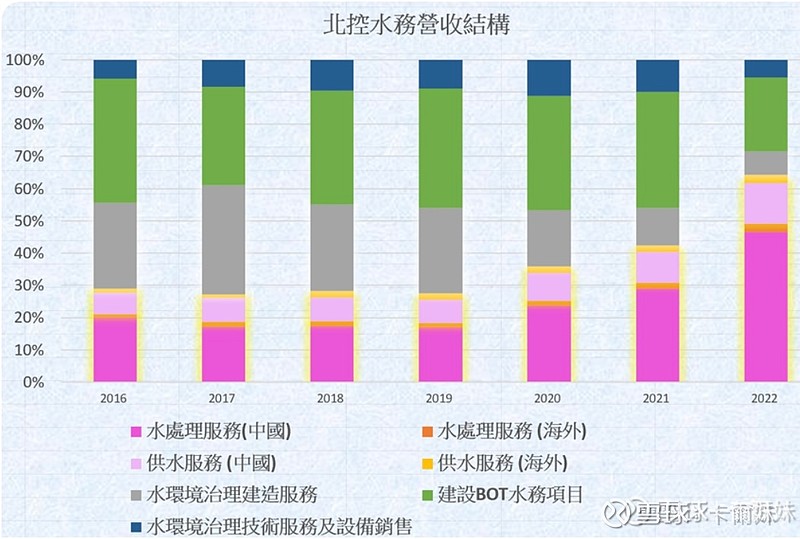

$北控水务集团(00371)$ 再分享一个就不说了。北水看的无非就是港股通下比同业便宜,更稳定。去年计提後大跌了30%,今年没有大计提了。从营收结构上更加趋向稳定,持续能力更强。粉红色的水处理比起几年翻了差不多一倍,BOT减慢了,PPP改善了。更重要的还有绝对值股息支持着,变相向下有限(有听电话会议的应该都知道),而公司的减利息支出,降汇率影响也在做,尚欠一个还在执行,就是发Reits,预计推进是24年的。而最近的特许经营优化也是实质的向好(借用别人的新旧对比图自己看)