$中国太保(02601)$ $中国太保(SH601601)$ 感觉保险很复杂,不过从侧向看,今年其实内资在太保的表现明显。

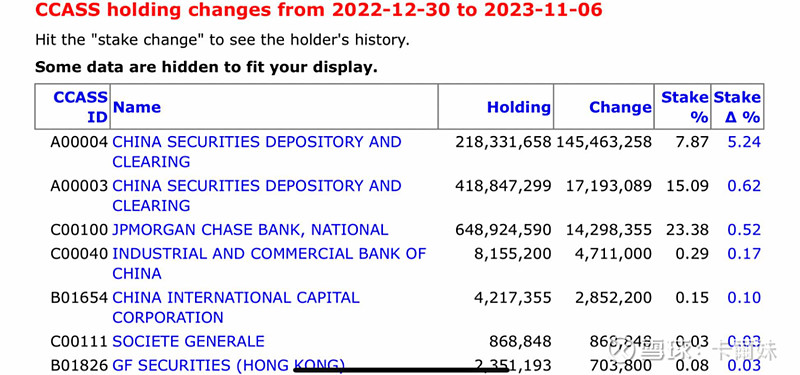

今年内资目前为止合共净流入了1.62亿股,共增持了29亿的金额。如果分开每一季看也明显,特别在下半年的量(下面为约数)。

一季度(1-3):流入2700万股,约4.9亿的金额

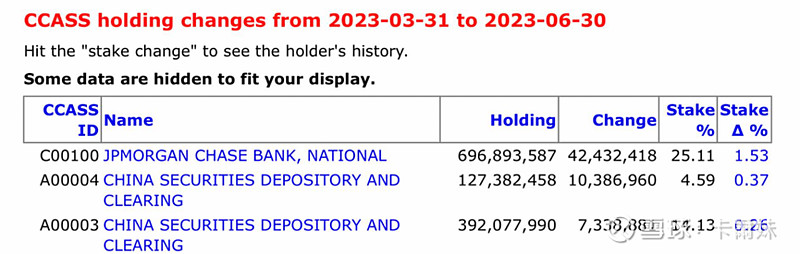

二季度(4-6):流入1770万股,约3.6亿的金额

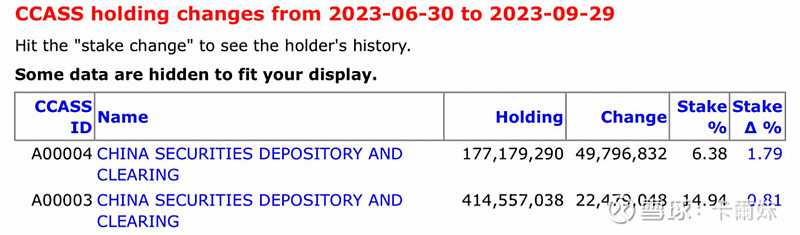

三季度(7-9):流入7227万股,约14亿的金额

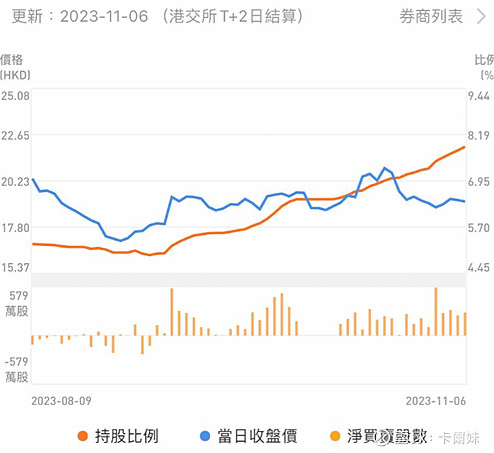

四季度至目前(10-5/11):流入4500万股,约8.3亿的金额

一季度:

二季度:

三季度:

四季度至目前:

四季度初深港通增持速度有够快

——————————————————————————-

再转发一下券商的前三季度数据,结论不看,就只看他们当中的数据

1.新业务价值分别同比:

国寿/平安/太保

+14.0%/+40.9%/+36.8%

*增速较上半年-5.9pct/-4.1pct/+5.3pct

2.新单保费分别同比:

国寿/平安/太保/新华/人保

+14.8%/+44.8%/+13.1%/+9.5%/+15.1%

*增速较上半年-8.1pct/-4.8pct/+9.2pct/-2.6pct/+1.1pct

3.代理人渠道新单保费同比:

太保/新华

+20.2%/+4.9%

4.银保渠道新单保费同比:

太保/新华

+129.8%/-18.6%

5.银保渠道期交新单占比同比:

太保/新华

+19.1pct/+16.1pct至28.2%/41.9%

6.财险业务保费收入同比:

财险/平安/太保

+7.5/1.8/11.8%

7.市占率同比:

33.1/18.2/12.0%

+0.05/-1.00/+0.48pct

8.总投资收益率年化的同比:

国寿/太保/新华

-1.2pct/-1.1pct/-1.4pct至2.8%/3.2%/2.3%

—————————

单三季度

1.新业务价值同比:

平安/太保

+28.6%/+52.0%

2.新单保费分别同比:

国寿/平安/太保/新华/人保

-20.4%/+29.3%/+53.1%/-3.8%/+26.1%

3.代理人渠道新单保费分别同比:

太保/新华

+32.2%/+17.6%