$中国海洋石油(00883)$ 有时候,真的不能太过份~

自己想一想,石油又不是源源不绝地涌出来。公司的开采产量一年比一年多,公司不单要保持原有的储量,还要再加大手里的储量。既要维持一边已开采的油井会枯萎的压力,又要一边要保持住储量的增速。

世界上那有这麽完美,既要好的成长增速,又想发你超级好股息,还想有高发展空间。如果都有,那是在梦里。

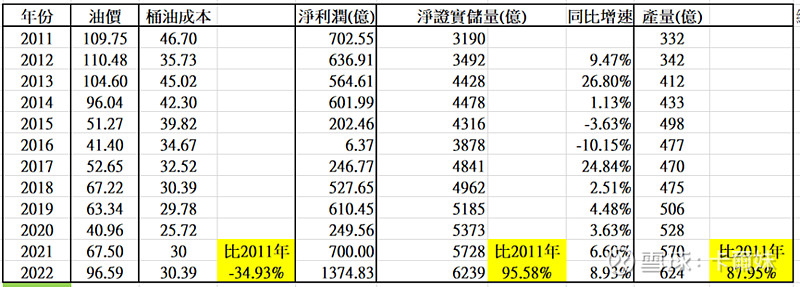

11年的股价在20块,当时才产量322亿桶,储量3190亿桶。

23年的股价在12块,可现在产量624亿桶,储量6239亿桶。

产量比当年多出88%,储量多出96%,资产负债率降至新低36%,资本负债率降至18%,资产增厚至14.16块,已经很出色了

现在最新三兄弟里的资产负债率,海油反而是最低的

$中国石油(SH601857)$ 42%

$中国石化(SH600028)$ 52%

中国海油才36%

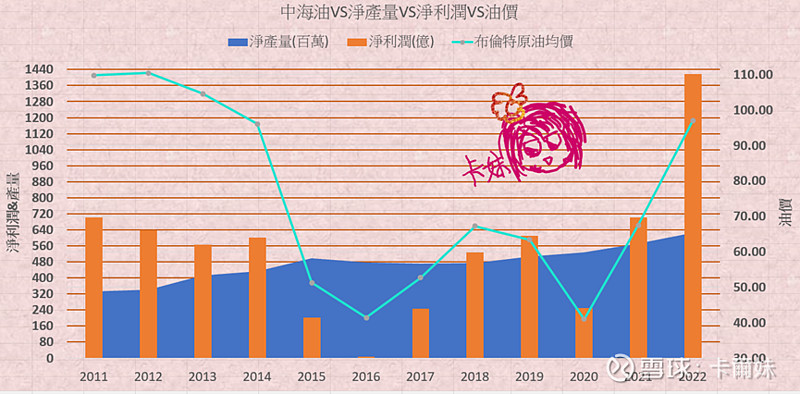

比起公司的图,我更喜欢自己画的图~

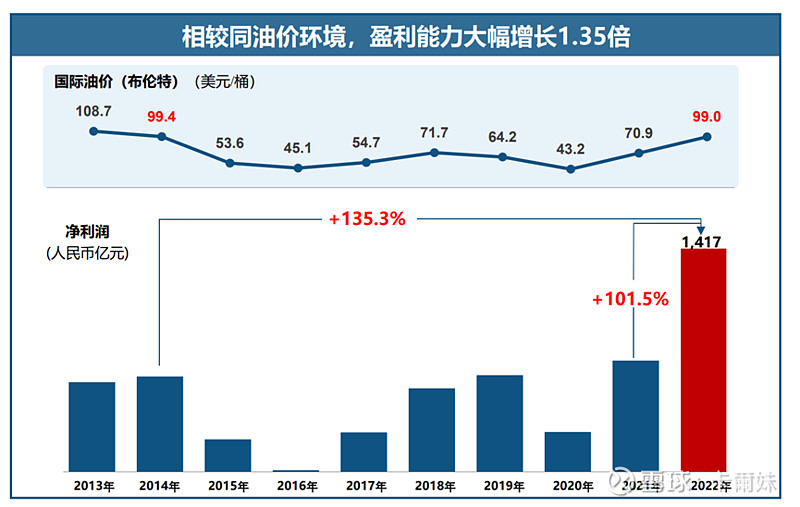

11年油价100+才实现的700亿,14年油价100才实现的600亿

21年油价67就可以了

*看着这麽伟大,再画一幅~![]()

其实没啥不好的,真要说,那就是增产的使命,

但是没办法,新增的石油储量主要都靠来自海洋,

这也是使命,向好看,也是光荣~

———————————

公司图