没想到中国水务突然就暴涨8%呀,上海实业环境才涨3%。这二家都有个共通点,就是盈利不断在增长,不停地成长。

但是中国水务竟然享受6PE的估值,

而上海实业环境才享受3.5PE的估值。

但牛市來了,回到行业中值及历史估值的中值水平6PE,0.5PB不过份,也就是2块。

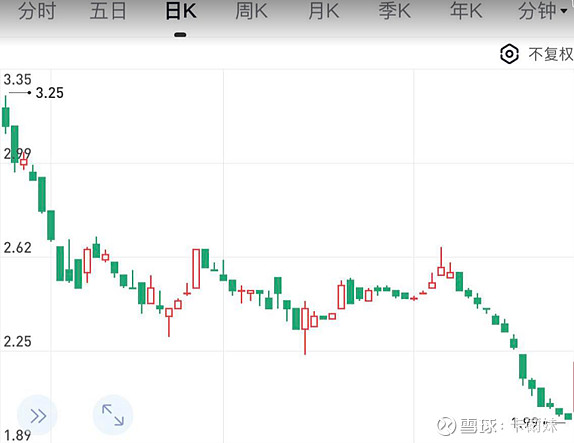

我认真想想,确实是过去历史股价太吓人,特别是18年上市时,上海实业环境在18年来港股上市。上市价为$3.25块,可当时每股盈利0.24港币,每股资产3.44港币,相当於14PE;1PB上市。不跌才有鬼。T_T

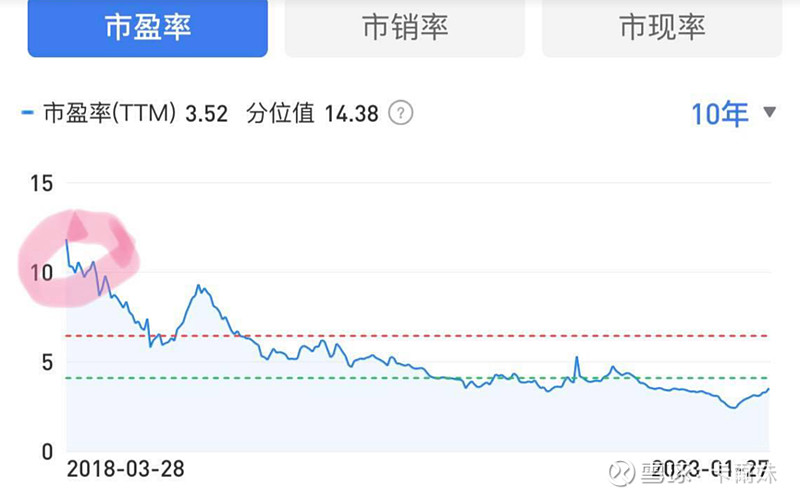

*不过也间接说明公司曾经享有过10PE的估值哇

但是不能以过去的历史去看未来的。公司後面的发展,完全就是成长股,没有大倒退。

盈利增加,股价跌了,一增一减,就完全不一样了。在每股盈利并没有倒退的情况下,目前才$1.2块,每股盈利0.33港币,每股资产4.44港币,相当於3.63PE,0.27PB。

19-20年停派了中期息,20-22年又受到口罩影响,情绪走到了极致,造就了极端的估值。(但是不确定性全都改了,中期息派回来了,口罩也完了)。投资要看得够远,就像二年前的中國海洋石油去看今天,今天的上海实业环境去看一至二年後,一年二年後会比现时还坏吗?我觉得不会。

站在过往去看今天是没有用的,站在今天去看未来才有用~![[流鼻血]](//assets.imedao.com/ugc/images/face/emoji_77_vision.png?v=1 "[流鼻血]")

*二年前我已经有了,所以我才了解这麽深

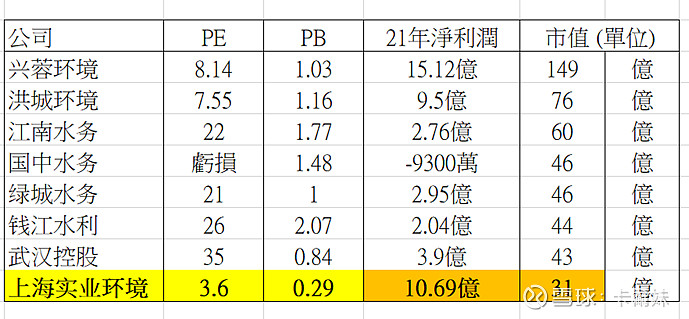

我翻了下在A上市相若的污水公司,里面有污水及供水的。

针对公司21年最新的污水处理设计能力(日/吨)更新一下:

上海实业环境(00807) 1281万吨/日

兴蓉环境 435万吨/日

洪城环境 365.2 万吨/日

武汉控股318.43万吨/日

绿城水务 167.2万吨/日

国中水务 41万立方米/日

钱江水利 51万吨/日

江南水务 22万吨/日

在污水板块上,拥有的污水日处理产能比相若市值的A股环保公司多出很多,市值却很惨。光比污水处理设计能力日产能可能不够全面,毕竟可能大家的供水板块或者其他细分不一样

但把净利与市值都列出来,太惨了!!!

我翻了下在A上市相若的污水公司,基本上海实业环境的净利水平比钱江水利多出5倍,比江南水务多出5倍,比武汉控股多出3倍,可市值比他们还要低。

而上海实业环境的净利水平比洪城环境还要多,市值却低了1.4倍

只能说港股对於估值上太严苛了?

蛮喜欢几个月前在书店看书,看到树资本写的一句『买得好,相当於成功卖出的一半』。每个公司都有一个价值,不存在好与烂,只存在贵与便宜。再好的行业,买贵了也是烂;再烂的行业,买便宜了就是好。✧(≖ ◡ ≖✿)

历史估值:14PE vs 3.63PE;1PB VS 0.27PB

机会是跌出来的~我相信一定会由一个极端走向另一个极端。(๑•̀ㅂ•́)و✧

也不要谈什麽估值提升,只是回到行业中值及历史估值的中值水平~~~~也就是6PE,0.5PB,不过份。

加油!!!![[火箭]](//assets.imedao.com/ugc/images/face/emoji_83_rocket.png?v=1 "[火箭]")

$上海实业环境(00807)$ $中国水务(00855)$ $中国海洋石油(00883)$

精彩讨论

桃源渔父2023-01-29 15:22$中国水务(00855)$ 和$上海实业环境(00807)$,两者市场给的PE倍数不同,其关键是两者虽然都属于水务行业,但其核心商业模式并不相同。

$中国水务(00855)$ 以供水为主,其核心是股权方式收购自来水公司并持续运营。而且供水业务不存在巨额应收账款的问题。

上海实业环境以污水为主,其核心是BOT即建设和运营几十年后移交给地方。而且,目前污水业务面临着地方拖欠污水费,导致巨额应收账款的问题。

当然,个人也认为上实环境低估了。

#渔父的学习与感悟#

卡爾妹2023-01-29 16:02分类大致正确,所以中国水务才05年上市至今扣除股息为0成本(前复权)涨到7.45块,意味着这18年里面共涨了745%,平均年收益有41%收益,大牛股…

有些不同意是上实那个巨额应收是由於项目进入营运阶段,会加到负债表里的应收帐,按BOT寿命30年摊分,意思就是那些巨额的应收共为整个whole life cycle cost。基本上污水清一式都是这样入帐,导致整个行业误判为巨额应收,实则为总额30年摊分。十四五很多文件都写鼓励完善收费机制呀,我选择相信。

上实的现金流21年也转正为3亿,就是因为投入少了。不过今年又投了西岑项目7亿,光是前期投入成立联营公司就花了2亿了。下年新投项目减少了,现金流又会暴增起来。

所以我也写这是跌出来的机会,几年过去盈利资产增长不少惹。

桃源渔父2023-03-09 19:36首先,污水行业的大发展是最近15年的事,而这段时间,由于房地产业的磅礴发展,地方政府的腰包相当不错。所以历史上污水行业还没出现过这种情况。不过,历史上出现过打白条的情况,具体可以看一下以前怎么解决的。

其次,看未来地方的财政收入状况吧。紧张的情况下,拖时间还是给钱,这个不好说。我觉得大概率能拖则拖,不能拖就少给一点吧。 当然,这也是发挥企业管理人员能动性,想办法把钱要回来的机会。

桃源渔父2023-02-02 23:00的确,污水处理费一般由居民和企业缴纳,由供水公司在收自来水费时代收,所以这一环节拖欠的情况不多。

但自来水公司代收后交给政府,再由政府把污水费给污水处理厂,这一环节比较麻烦。

对污水企业来讲,水费回收率是目前的重要课题。

我说的一般污水处理厂或集团的情况。具体水费回收率要看污水厂所在的地方的地方政府收入情况和契约精神。相信$上海实业环境(00807)$ 的情况应该好一些。

桃源渔父2023-02-02 20:58BOT的建设成本在转运营后财报上记录为应收账款(对应未来保底水量的水费收入)和无形资产(对应超过保底的部分或根本不保底的水量收入)。

这些只有真正收到污水处理费才算进入腰包。问题是,绝大部分污水厂的客户是地方政府,而目前财政紧缺的情况下政府一般会拖欠。

$上海实业环境(00807)$ $北控水务集团(00371)$

全部讨论

$中国水务(00855)$ 和$上海实业环境(00807)$,两者市场给的PE倍数不同,其关键是两者虽然都属于水务行业,但其核心商业模式并不相同。

$中国水务(00855)$ 以供水为主,其核心是股权方式收购自来水公司并持续运营。而且供水业务不存在巨额应收账款的问题。

上海实业环境以污水为主,其核心是BOT即建设和运营几十年后移交给地方。而且,目前污水业务面临着地方拖欠污水费,导致巨额应收账款的问题。

当然,个人也认为上实环境低估了。

#渔父的学习与感悟#

对比分析垃圾处理龙头光大环境,就清楚这种公用事业的bot模式,让补贴和应收账期变成了责任和当担,赚钱第二。

A股的首创环保可以看看,这么大的巨无霸,你居然忽略了

水务公司要看项目所处地域 西北 东北是亏钱的 珠三角 长三角核心城市是印钞机 所以光看水量是没意义的

水务公司的特许经营都是有期限的,时间一到,收回经营权。这个和永续经营的水电,电信运营商完全不一样。

$上海实业环境(00807)$我也一直有,仓位很小,拿了有一年多了吧,不过,没关系,即便港股不开市,我也不担心这家公司,我就吃利息也觉得OK!

我突然想到一个朋友打算跟着我做投资,我当时跟他说,跟着我做投资苦哟!

一年价值不回归能坚持,两年、三年、五年能吗?

他信誓旦旦地说可以,结果还没有一年,就跑路了,哎!害我浪费这么多时间

股息率一般。在HK市场,市盈率意义不大的,得把股息当利润看才行,也就是把股息率的倒数当市盈率看。这么一看,也不算便宜。

麻烦问一下,BOT的商业模式和收费高速公路到期不收费是不是一样,起码BOT模式到期不用付高速养护费