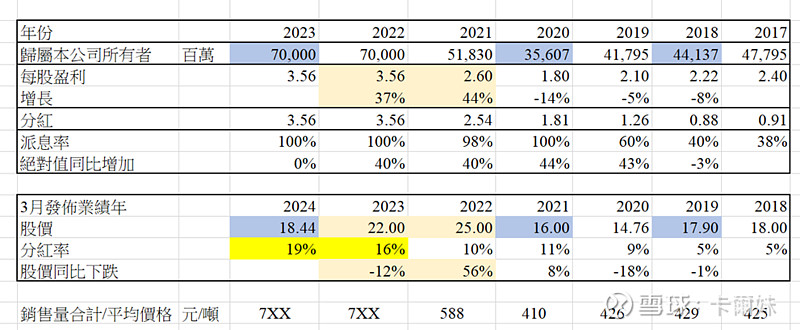

其实现在的股价其实是含权的,我对照了下过去历年的股价,下年一分红完又回到18多块,其实对应盈利356亿跟441亿绰绰有馀,再加上当时的股息率才5%跟11%,但是下年的长协是7XX,所以盈利还是会很好。

至於今年会不会100%分红?不知道,但是我看19至21年绝对值同比增加都是40%的,今年应该也可以100%分红。

在22年公布21年的业绩同比增加44%,股价涨了56%,但是按照22年同比增加37%,现在股价比22年公布的时候低了12%。所以是绝对不合理的。

神华的长协是一年定一次价,23年的7XX不是定了吗?假设不涨,那麽24年收到的分红将会是一笔巨大款项,达到19%。

所以神华换个角度看其实没有暴炒过,暂时完全是由业绩推动,根本不是情绪面,还没到戴维斯双击的地步

$中国神华(01088)$ $中国神华(SH601088)$ $陕西煤业(SH601225)$