列一下几家中资跟美资的石油公司,就实事求事来说。

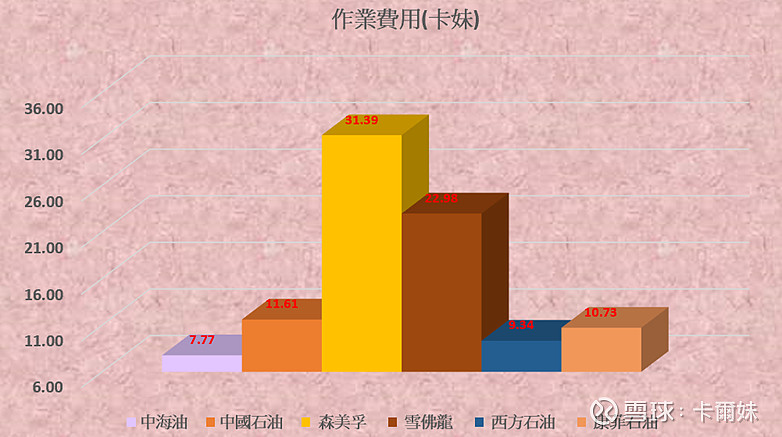

作业费用(化作每桶): 中国海洋石油<西方石油<康菲石油<中国石油<雪佛龙<埃克森美孚

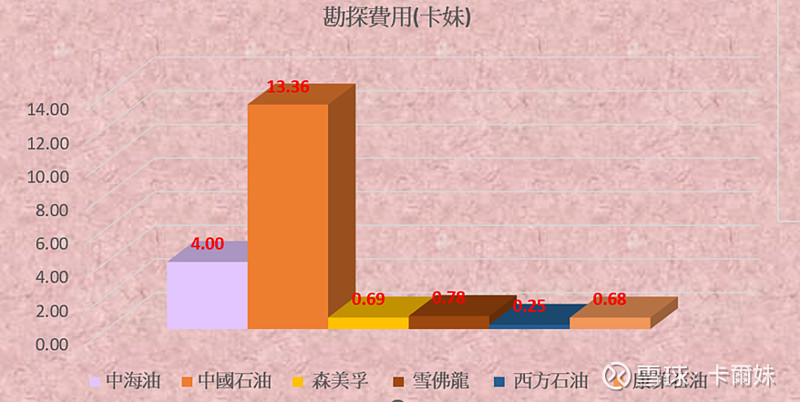

勘探费用(化作每桶): 西方石油<康菲石油<埃克森美孚<雪佛龙<中国海洋石油<中国石油

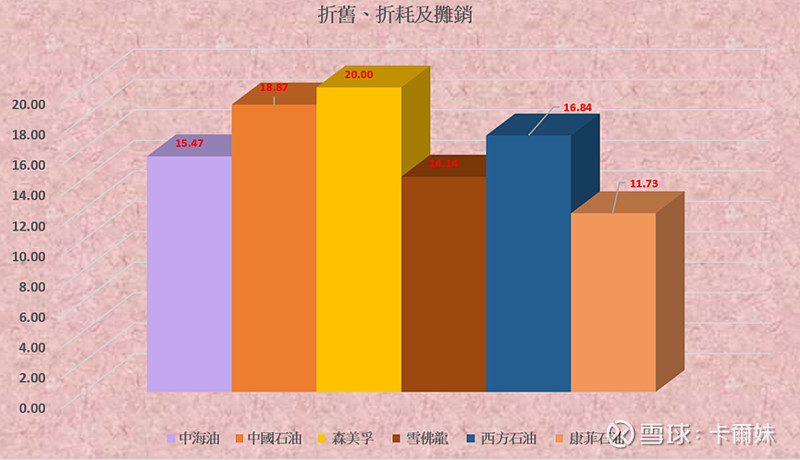

折旧丶折耗及摊销(化作每桶): 康菲石油<雪佛龙<中国海洋石油<西方石油<中国石油<埃克森美孚

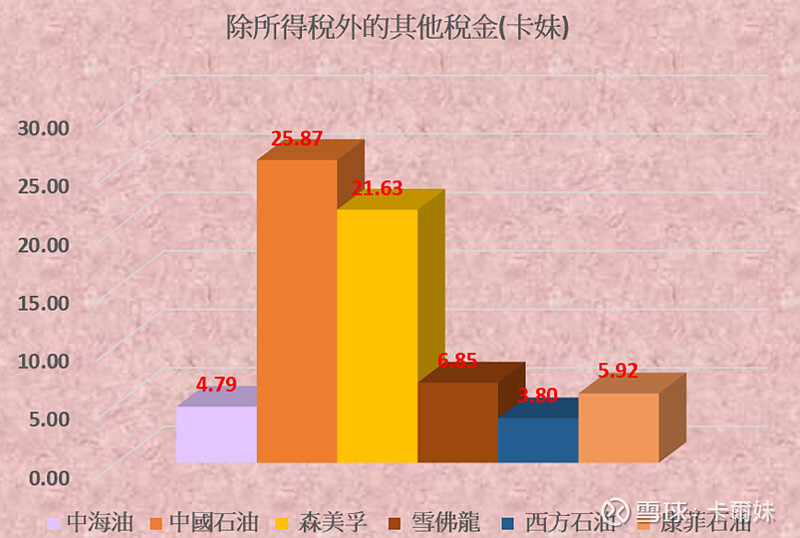

除所得税外的其他税金(化作每桶): 西方石油<中国海洋石油<康菲石油<雪佛龙<埃克森美孚<中国石油

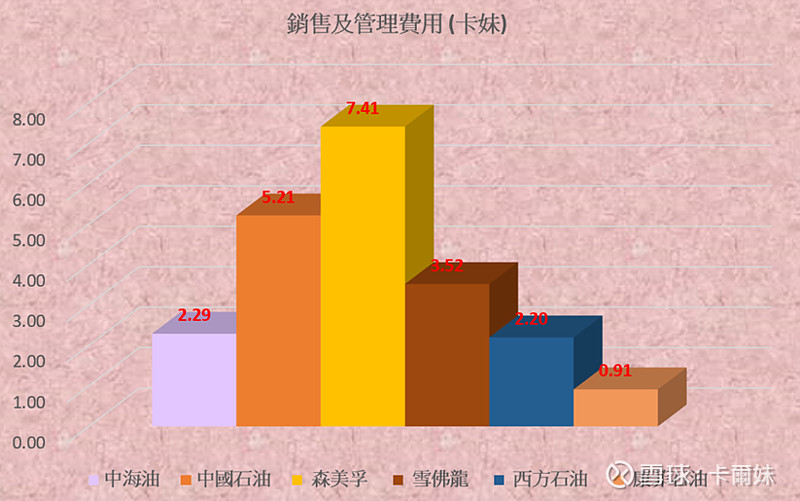

销售及管理费用(化作每桶): 康菲石油<西方石油<中国海洋石油<雪佛龙<中国石油<埃克森美孚

PS.数据不一定100%准确,毕竟我都是用总支去跟总产量去比较,而美资石油公司通常报表用桶/每日去说明,我就直接乘180天当作半年计算。 另外,数据请自行查证,应该大错不错,全化做每桶计算。当中包括了其他业务的公司也化作桶产量化除。

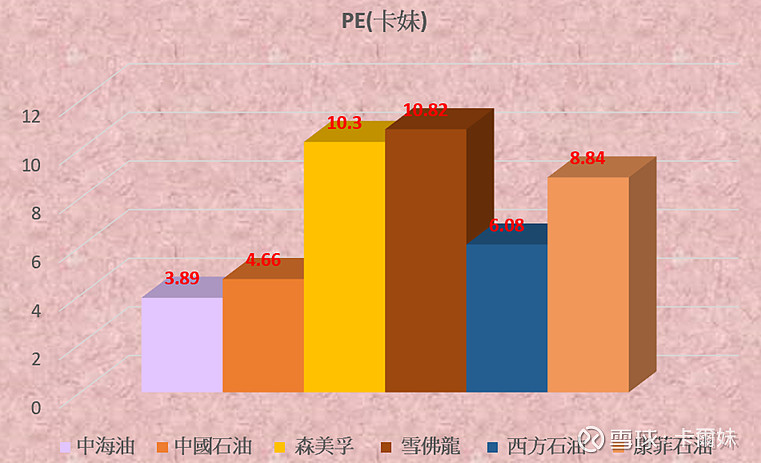

PE: 中国海洋石油<中国石油<西方石油<康菲石油<埃克森美孚<雪佛龙

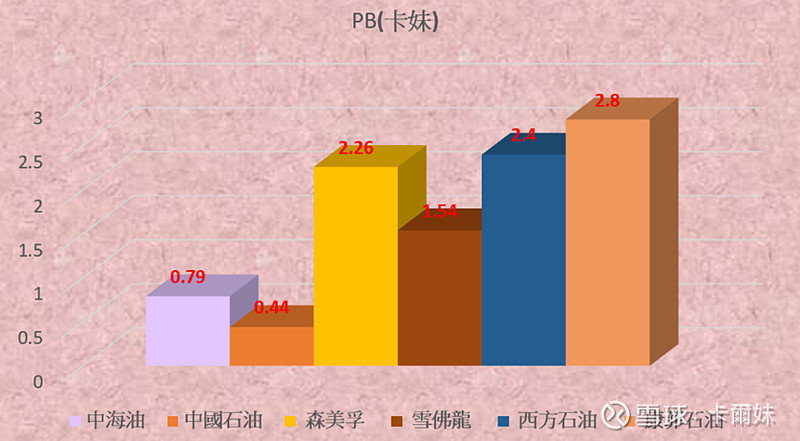

PB: 中国石油<中国海洋石油<雪佛龙<埃克森美孚<西方石油<康菲石油

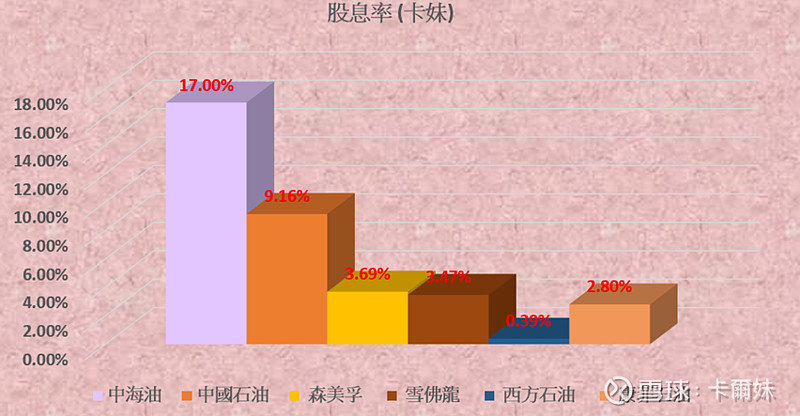

股息率(TTM): 西方石油<康菲石油<雪佛龙<埃克森美孚<中国石油<中国海洋石油

多关注一级市埸,忘掉二级市埸。期货愈来愈像预期管理,有时领先基本面,有时落後基本面,期货有时候也会逼空,股票不会。所以不赌期货,只投公司就是这麽一回事。

油价跌下来,看一下手中持有公司的竞争优势,再比一比同业,那麽大概心里有底。

看完成本,综合来的,谁能笑活到最後?![[流鼻血]](//assets.imedao.com/ugc/images/face/emoji_77_vision.png?v=1 "[流鼻血]")

活下去,比一切重要~~

话说西方国家的石油公司减少再投资真不开玩笑,与我国勘探费用比较,真的少得可怜。。

这麽看,我国在维持一定的勘探费用,派息比西方国家的石油公司还多,也算是善待股东的一种?