很多人形容为周期,

拿中远海控来比

拿中国神华来比

可其实真没啥好比

中远海控没有绝对保底派息呀,中国神华也没有绝对价格的弹性呀。

可中远海控走到了童话故事美满的结局,2020年走起涨了4倍

可中国神华也走到童话故事美满的结局,2020年走起也翻1倍

可怜的中海油也就动了一动,也许没有一动,顶多只有半动。 丑小鸭,永远成为不了白天鹅?

可周期走得不像周期。

比起周期,更像烟蒂?

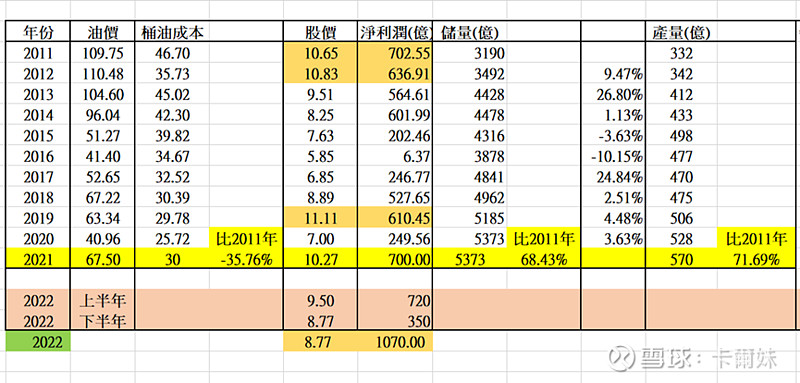

上年油价60的时候,我们才盼油价上80,而当时股价也在9块附近,如今。。。。

中海油H不除权,

2018:66的油价,当时股价11.32块,

2020:32的油价,当时股价9.34块,

2022:98的油价,现在股价9.47块

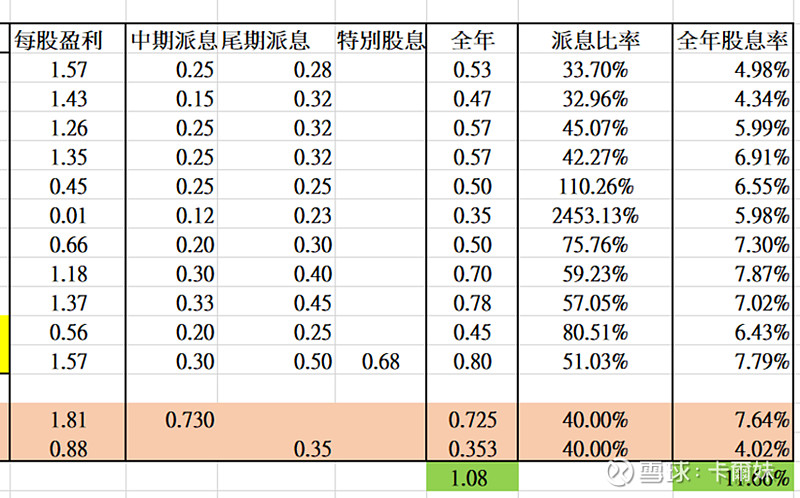

半年报725亿,一季报343亿,意味二季度就是382亿。不过这是归属於母公司股东的净利润,反过来加回28%税,刚好就是1000亿,1000亿利润。

一季度:

今年上半年归母720亿人民币,下半年简单点按去年67油价除二,350亿,全年妥妥1000亿人民币,每股2.5港币,派40%,派1块。

23年不管油价,最少派0.7 24年不管油价,最少派0.7

所以9.47-1-0.7-0.7=7.07块。

真不是一般惨,承诺明明是世上最珍贵的东西。 ![]()

![]()

明明上年赚700亿就已经配上10块的价钱,可今年铁钉钉1000亿归属於母公司股东的净利润(下半年二季也只当350亿去算),可到时候年报出来再分完股息後,只有8.77块,真想哭。

2011年700亿盈利,10.65块

2012年636亿盈利,10.83块

2019年610亿盈利,11.11块

2021年700亿盈利,10.27块

2022年1000亿盈利,将来8.77块

还算啥周期?

开采成本比11年降了35%,储量比11年多了68%,产量比11年多了71%,派息绝对值比11年翻了100%。

可股价完全没配上。

这。。。。。算什麽周期呢?![]()