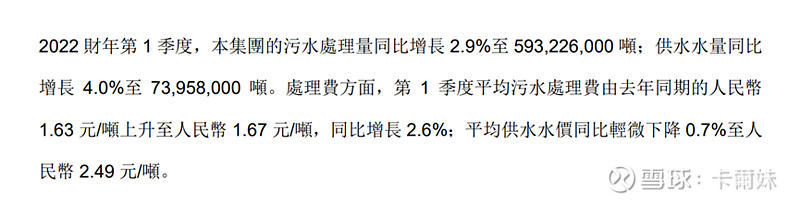

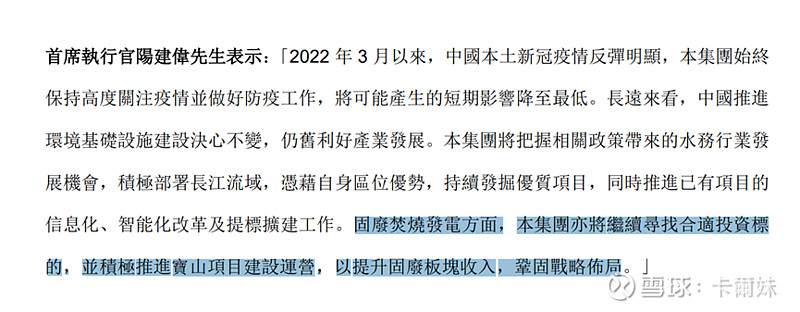

$上海实业环境(00807)$ 没有港股通超惨,3.32PE,0.26PB,7.45%股息。这是骨折的价钱吧?![]()

![]()

![]()

市政污水板块规模,全国排名第四(好像比去年升了位),与北控水务同为第一梯队的全国污水处理公司。

市值差那麽多,才29.62亿市值,年利润是10亿呀!!!

![]()

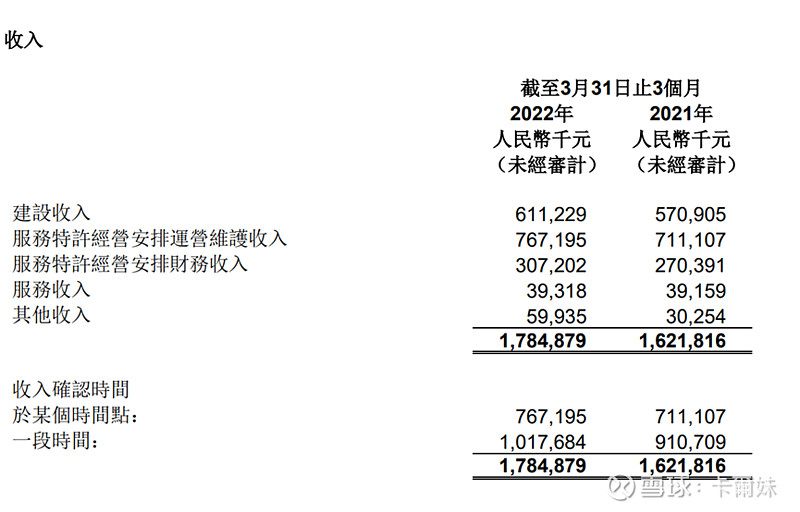

在一季度,发挥公用事业的特色,而且增速很稳。

建设收入+7%

服务特许经营安排运营维护收入+8%

服务特许经营安排财务收入 +13%

服务收入 +0.41+

其他收入 +98%

股东应占净利同比+9.8%

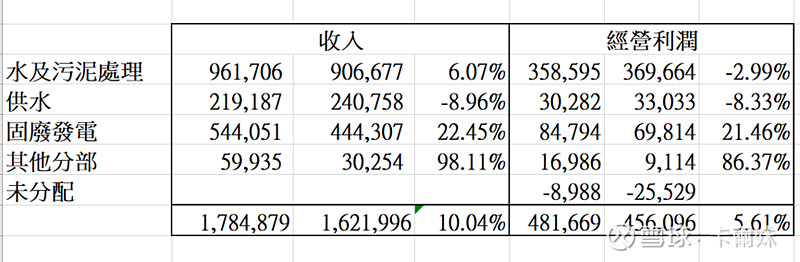

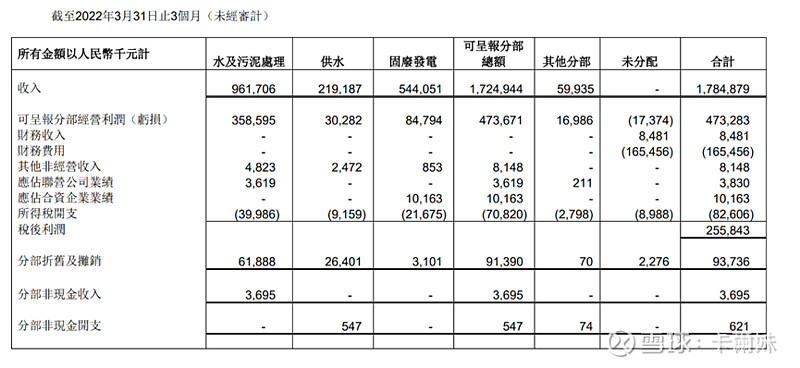

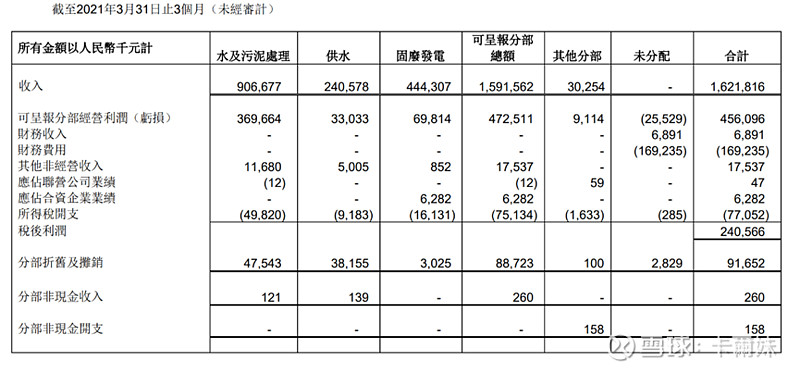

其实数据很不错的,看看污水,固废及其他分部的收入,都是增长的,特别是大头的污水处理。经营微微倒退倒是可以理解,主要还是XX,但相对别的行业很不错了,利润个别倒退,但整体不倒退,还是不错的。

一季报有提到毛利率下滑的原因主要为中国大陆的电力和药剂成本快速上升。 电费上涨主要是由於能源价格涨价和政府补贴同比减少所致。 另一方面,中国内地XX导致物流供应链收紧,间接带动药剂成本上涨。所以部份影响是短期的

另外无论是价还是污水处理量还是正增加,我相信提价有滞後性,通常是成本先涨,涨了一段时间,公司申请提价审批,而且合同当中是有公式去算的,当中处理需要时间,但有照着追溯期。追溯期间的真空期会以一次性补贴发放。

另废固这30亿巨无霸的项目,建了二年多,终於快落成。公司有公布2022年6月底完成四炉二机72+24h试运行丶2022年8月实现湿垃圾沼气并网发电。项目设计日焚烧处理规模3000吨,协同设计湿垃圾日处理规模800吨,年垃圾焚烧发电及沼气发电合计约8亿度

最後,根本没人为意上实环境废固发电那部份,今年会完工了,由建设收入变成了发电收入,建设收入毛利率大概也在10-20%以内,但是垃圾发电收入可是35%+毛利率的,完完全全被低估。动手算算8亿度电值多少钱,印钞一样。

$北控水务集团(00371)$ $首创环保(SH600008)$ 碧水源(SZ300070) 中国水务(00855) 云南水务(06839) 粤海投资(00270) 重庆水务(SH601158) 粤丰环保(01381) 上海环境(SH601200) 瀚蓝环境(SH600323) 绿色动力(SH601330) 旺能环境 圣元环保