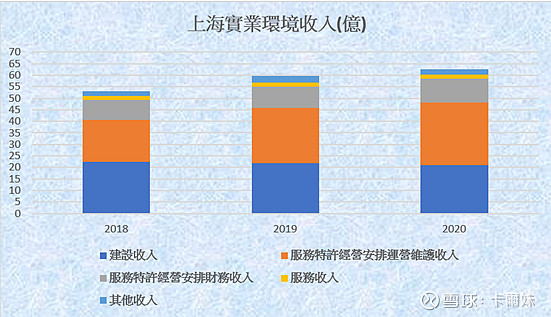

先看一下 $上海实业环境(00807)$ 最近三年的收入,我把上实环境的三年营收按类别,看一下上实环境的建设收入连续三年是按年增加的,虽然增速比起别的行业不是特别的猛,但是从结构上看却十分好,建设收入占比从18年的42%降至33%(减了27%),这种一次性的盈利不是看点,从烟火一样,爆完就没了;但从後续的经营占比(如10-30年经营权的那种)由18年的50.86%增加至60.35%(增了19%)

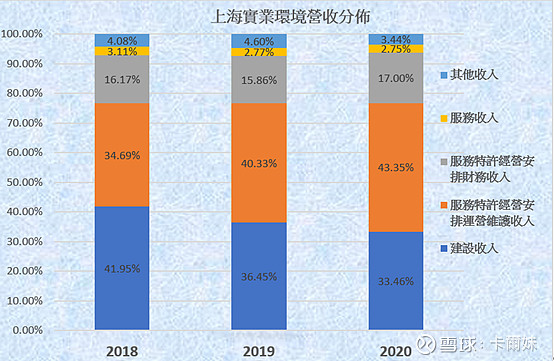

建造毛利率持平(平均11%),其他收入毛利率下降23%,但总盈收才占比才3-4%,可以忽略,但可以重点看一下橙色条,代表着永续经营的收入部份毛利率近三年持续上升(由17%升至28%),这个很出色!

污水板块

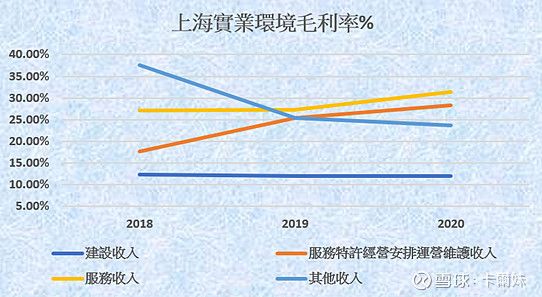

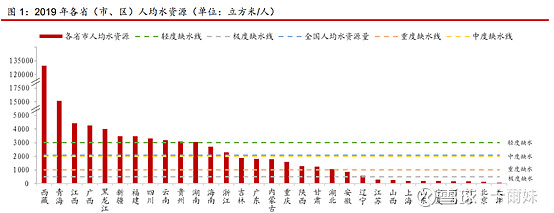

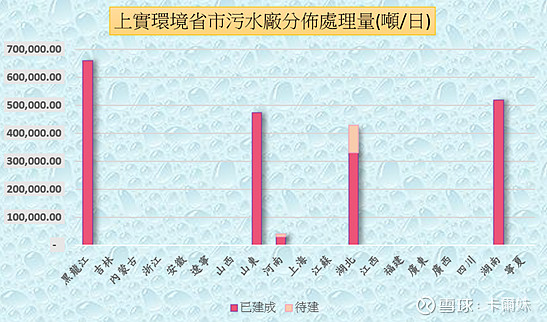

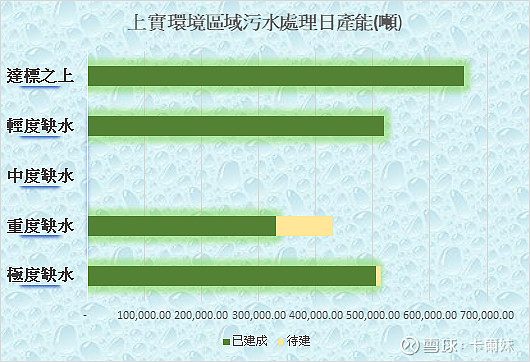

首先,我针对上实环境公司年报所提供的资讯做了个表,公司约70%的污水厂分布在中度及极度缺水的地区,而达标至轻度则为30%。

发现公司的资产布局有意识地集中在中国一线丶二线城市,这类地区劳动人口基数大丶当地政府财政稳健,有充足的资源规划与新建本地的环保基础设施,这将有利於上实环境升级旧标准的污水处理项目,以满足政府对城镇污水处理厂制定的更高排放标准。

其中公司所占的城市包括吉林,广东,内蒙古(中度缺水),浙江(中度缺水),安徽(重度缺水),辽宁(极度缺水),山西(极度缺水),山东(极度缺水),河南(极度缺水),上海(极度缺水),江苏(极度缺水),湖北(重度缺水),江西(达标之上),福建(达标之上),广东(中度缺水),广西(达标之上),四川(达标之上),湖南(轻度缺水),宁夏(极度缺水) ,黑龙江(达标之上)

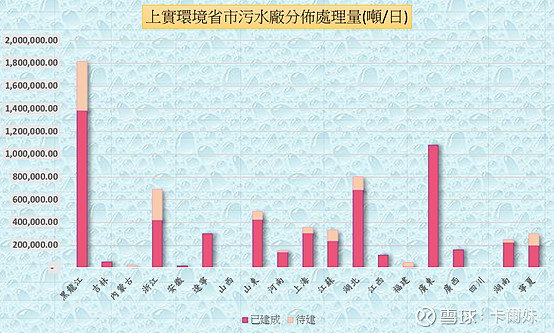

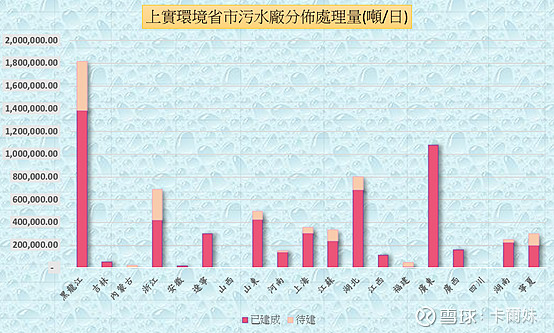

另外按年报把所有污水厂日产能按权益及分布计算组织了个图(已按公司权益占比打了折,以下产能全属公司权有),目前至到2020年按拥有权益去算,已建成污水厂大概576万吨/日,待建123万吨/日;占比约82;18。

从产能上来看,63%的处理产能在於中度至极度缺水的地区(约370万吨/日),7%的处理产能在於轻度缺水的地区(约42万吨/日),29%的处理产能在於达标区地(约160万吨/日),上实环境超过50%的处理量位於中度至极度缺水的地区。

另外,待建中尚有64万吨/日处理产能在於中度至极度缺水的地区,59万吨/日处理产能在於轻度缺水及达标的地区

比较下来发现公司是有意针对地区去下战略布局,黑龙江虽然在达标,但其实污水价也有提升,由0.8块/吨提升到0.95块/吨,估计主要还是要合符国家的发展方针,估计也是公司的主埸命根,所以处理量是最大.而广东作为长江及黄河一带也是公司重点及展的战略,我认为在绿色环保基金在上海设立,而且母公司也作为长江环保产业协会的发起人,其後在长江的发展机遇会比别的公司好。

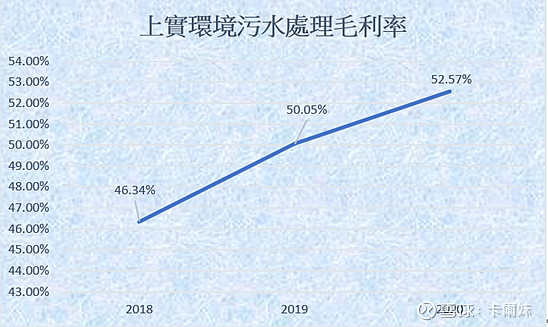

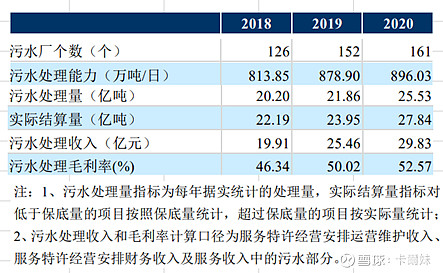

而且上实环境在污水总处理量跟毛利率三年来成长都比较出色,从污水板块来说,上实环境的毛利率比首创环保还要高,由2018年的46.34%升至2020年的52.57%,紧接於水务龙头北控60%的之後,首创2020年的污水毛利率是39.41%,粤海水务2020年的污水毛利率是42.18%,碧水源的2020年水处理毛利率是30.01%。意味上实水务在污水板块的能力很优秀,紧接於水务龙头之後。

参考网上资料,污水处理成本大概分为7类(当然可以再细分更多),电费成本0.15~0.36元/吨;药剂成本0.02元/吨;设施设备大修成本0.06~0.09元/吨;设施设备维护成本0.017~0.047元/吨。污泥处置成本0.03-0.12元/吨。人员工资福利成本0.04~0.45元/吨;企业管理成本0.0037~0.0449元/吨,那麽污水处理企业的处理成本大概在0.37~1.21元/吨,当然要主要由於污水处理企业的污水处理规模丶处理工艺丶消毒方式等不同造成。而在污水板块的毛利率,可以看到上实的污水毛利率每年上升,大概在52%,这方面做得不错的。

在污水处理价方面,针对公司的每日处理吨量按东北,华北,华东,华南,华中去比较。

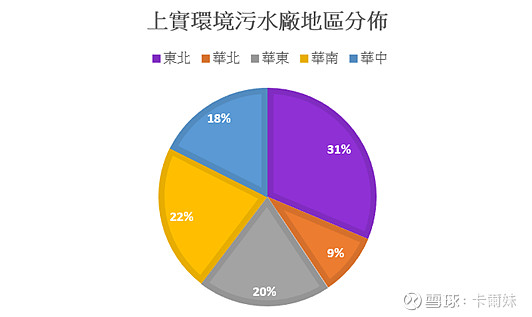

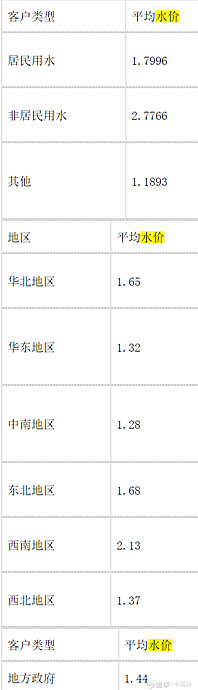

我按上实环境每日的污水处理量的地区分布计算及整合如上二图,按2020年公司每个地方的污水处理量,上实环境主要在东北(32%),$1.68/吨,华北(9%),$1.65/吨,华南(22%) , $1.28/吨,华东(20%),$1.32,华中(18%),$1.28/吨。可以看到上实水务有41%占比污水处理量在於高水价地区,42%在於中等。(参照首创年报的地区价去作估算)

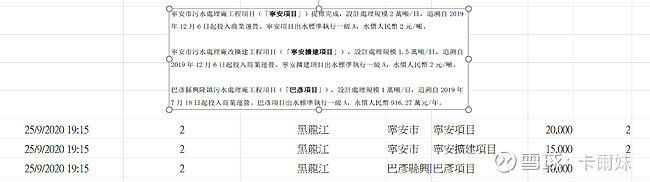

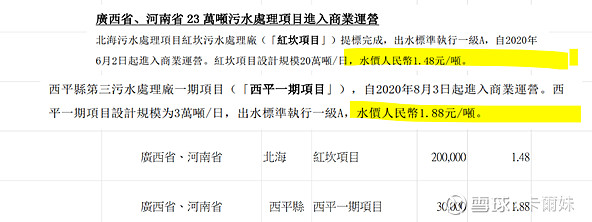

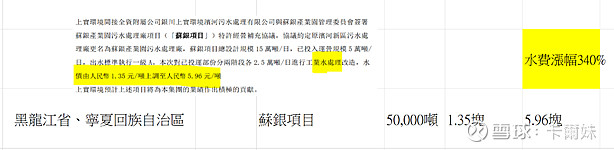

其中上实拥有最多处理量的黑龙江涨的就是针对着污水费,單涨幅就是18.75%

而北控的高水价地区每日处理吨量才占13%,所以怪不得2020年末北控水务平均污水处理价才$1.28/吨,应该是低价的地方占比大拖後腰,而上实环境是$1.58/吨,比龙头北水多出23%。而上实三年增水价增速是38%,而北控水务是增速13%。所以也是为啥我说上实环境比较优质。

*水价是参考首创年报中的地域分布得出,部份地区实际水价更高。

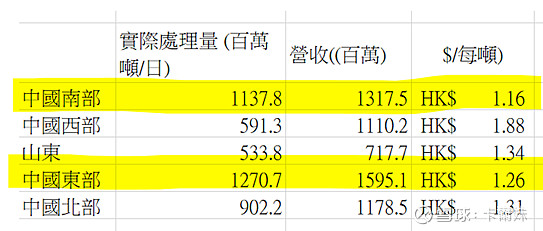

以下为北控水务2020年年报中的展示分布,公司主要占比量较大在东南及南部。中国南部地区之水厂主要位於广东省丶湖南省丶福建省及陜西省。中国东部地区之水厂主要位於浙江省丶江苏省丶河南省及安徽省。

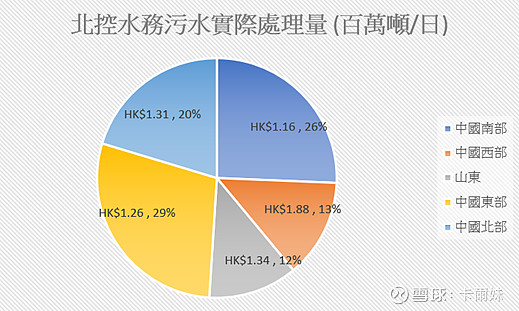

我同样参考水价是首创环境年报中的地域分布得出,北控水务的地区水价大概如下,北控水务实际处理量中的比较量多的实际处理,$/吨是比较低的。

*從北控年報得出

把二者的平均约数污水价比一比如下:

北控的高水价地区整体上才占13%,所以怪不得2020年末北控水务平均污水处理价才$1.28/吨,而上实环境是$1.58/吨,比龙头北水多出23%。主要是地区占地,上实下局应该比北控水务更出色,但没有办法,龙头需要抢地占量,而上实则选质素的地方去打。所以二者各有千秋,但从水价去看,上实更优秀。在2021年上半年更有继续增长的现象(注意,要从整年看才算平均,可能上半年水量主要集中在高价地区,所以才显得比较高,如果下半年低水价的吨数增加,可能扩大会被拉平均从而降低。)屁股决定脑袋,21年多地水价听证书已激烈展开,印象中好像超过几十埸,所以水价肯定会涨。

而上实三年增水价增速是38%,而北控水务是增速13%。所以也是为啥我说上实环境比较优质。

*首创年报中的地区污水价

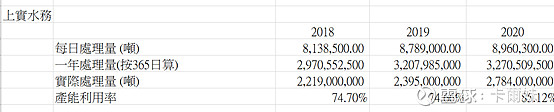

另外,我按相关的资讯中看到,按已建成的污水厂处理量,公司近3年的产能利用率由75%升至85% (感觉未来十四五年应该可以再提高一下下)。2020年的污水实际总结算产能27.84亿吨,大概1.53块/吨,对应42.5亿收入,14.61亿盈利 (这块整体34%毛利率, 污水+污泥)。

保守假设2021年全年处理量保持在24亿吨,实际处理维持在27.84亿吨附近,污水费增速1.67块/吨,对应46.49亿收入,毛估估15.8亿盈利(污水+污泥按毛利率34%)。

按公司目前还在待建的产能75%产能,365天去估算共可再贡献2.47亿的盈收,8300万的盈利。

当然如果公司的产能利用率能再进一步提升,比如上升至90-95%,那麽盈利增长就很可观了。

供水方面

我按年报做了个图,公司供水主要集中在黑龙江,山东,湖北,湖南。

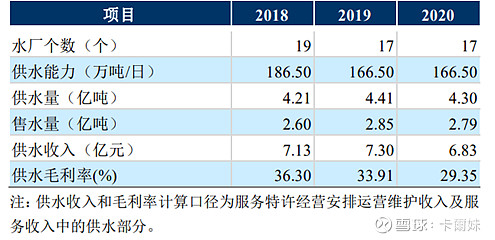

研究下来才发现在供水方面比污水失色,2020年毛利率约30%,我猜主要是受疫情影响,而从报告看到有机会是管道老化,水表不精准等,而公司这部份需要继续关注。

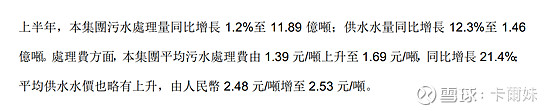

公司按照项目所在地政府价格主管部门批准的价格进行收费,各地区水价存在一定差异。2018 年~2020 年,公司整体平均水价分别为 2.74元/吨丶2.56元/吨吨和 2.44元/吨。在2021年上半年,公司的水价有回升现象,微微提升至2.53元/吨。

下图为公司近三年主要的供水数据

按目前在建的供水项目主要有三个,包括益阳市城市供水项目第四水厂,武汉市黄陂区新武湖水厂二期,前川水厂五期改扩建工程,合供41万/吨每日(按70%产能利用率去算),一年新增供水量增加1亿吨,应该能增加1.5亿的收入。

2020年上半年水量1.46亿吨,价钱2.53,盈利7900万,全年应该可以达2.8亿吨,那麽盈利简单x2,也就是1,58亿了。

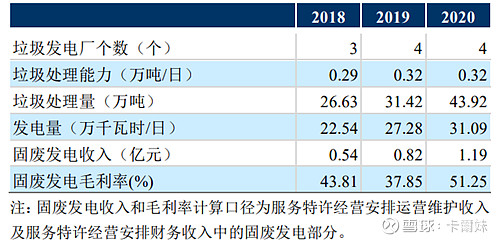

废固发电方面

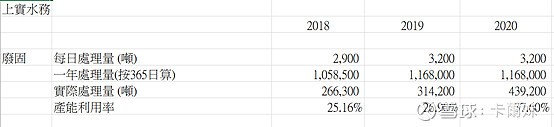

公司目前在废固发电方面主要有4个地方,垃圾处理量为3150吨/日(不算多,因为公司主要还是污水为主),看相关资料,垃圾处理费平均70-80块/吨。公司目前实际处理量为43.92万吨,3500万收入。

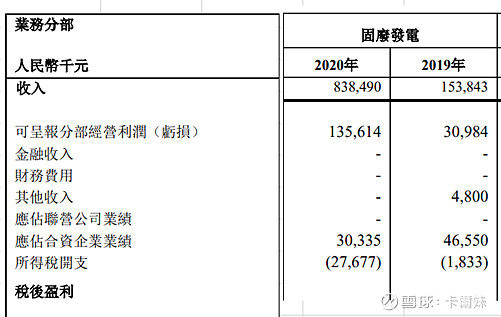

另一部份垃圾发电,按《国家发展改革委关於完善垃圾焚烧发电价格政策的通知》,垃圾焚烧发电项目按入厂垃圾处理量折算成上网电量,未超过一个量的时候按全国统一垃圾发电标杆电价每千瓦时 0.65 元(含税),超过上述电量的部分执行当地同类燃煤发电机组上网电价。我懒,当统一0.65元好了,2020年全年当365天好了,一年就发1.13亿千瓦时,当统一0.65/千瓦时 ,这块超7345万收入。(毛估估全年7345+3500=1.0845亿, 51.25%毛利率,等於5530万盈利)。那也代表2020年报表中1.35亿盈利,有60%都是建造收入的盈利。

单比较垃圾发电的毛利率,上实环境比别的公司高很多,我也不知道为什麽,我看废固发公司平均的毛利率好处大概在30-40%左右。优秀!不错~

产能利用率有点低,不过三年来稳中增速,由25%上升至37%,还有很大利用空间。

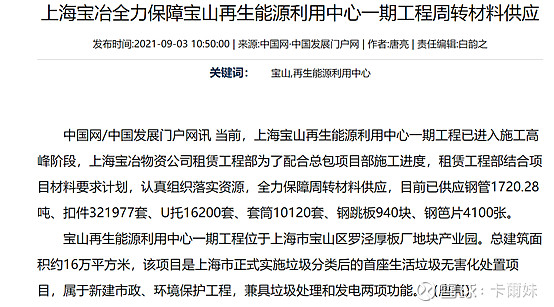

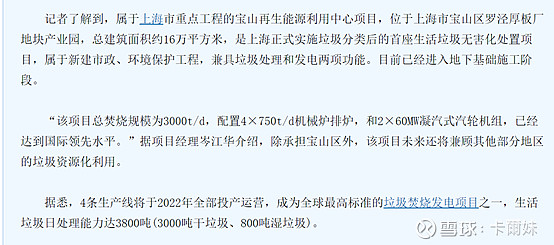

重点是待建的项目将会成为上实环境的新增长动力,在本年初公司的公告有写,上海市宝山再生能源利用中心项目在9月进入高峰期了,真令人期待!源利用中心项项目为30.41亿。垃圾处理能力为 3,800吨/日

那麽这一块按着公司的垃圾利用率作进一步提升至40%好了,建好後的每日总处理量将由3150增至6950吨/日,按365日计算,40%利用率将能处理约100万吨垃圾,处理费收入8000万,而发电量将会是35万/千瓦时(日),全年将是1.29亿千瓦时,照按0.65/千瓦时,发电收入将是8300万(按20年与19年同比13%增速算吧,估计是垃圾利用热力值技术有所提升令增速上升),总收入将由现时的1.19亿升至1.63亿(36%增长)

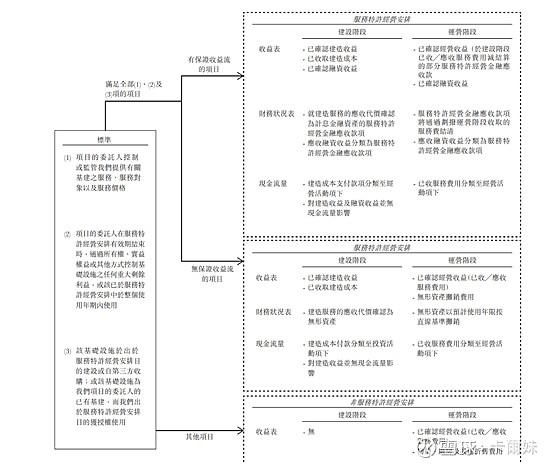

*这里只算营运服务特许经营安排运营维护收入及服务特许经营安排财务收入,还没算上建造收入及盈利。

下面可以看到其实废固发电也是刚需,未来的大方向,而平均处理费也一年比一年高。

而服务特许经营安排运营维护收入主要来自无保底的结算收费,包括污水&污泥处理丶供水丶固废发电项目运营收入;服务特许经营安排财务收入则是计算有保底量的污水&污泥处理丶供水丶固废发电项目按照实际利率法摊销的收益。

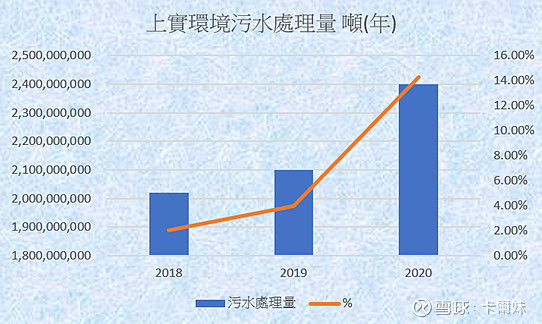

得益於污水处理量和结算单价的逐年提升,收入和毛利率保持快速增长趋势!

至於很多人最关心的肯定是应收款跟无形资产部份,这方面是按保底量的污水处理及垃圾焚烧发电项目会计入服务特许经营安排项下应收款项,而未约定保底量的供水相关项目将计入无形资产,上述两项内容是公司非流动资产的最主要构成。

上实环境的应收款由2017年的150多亿增加至190亿,主要是按摊销法转换成现金流(前文bot中我有提到)。而看下图可以看到,上实环境跟北控水务的负债率控制得比较好,特别是上实环境比其他公司比较出色,由2018年开始慢慢降下来,上实环境是众多公司中负债率最低的,约62%左右资产债率。

另从早前5月签定的长三角区域生态,上实集团的周军代表了上海市环保产业协会签了仪式,上实集团为当中主要发起人,可以看到上实会以上实环境为核心,中环水务作支撑,(看母公司年报可以知道集团有二家关於水务的公司,其中上实环境为主),累计在长三角区污水处理36个,日产能达370万吨/日。

融资方面,公司在 2021 年 3 月完成首批公司债(「熊猫债」),金额大概人民币 15 亿元,利率为 3.89%,由专业投资者悉数认购,这个很不错,成功获得较低成本的融资。上限为100亿,尚有85亿的债可发,利率真的不贵。

2021年比较特别的事

在2021,上海实业环境亦涉猎武汉市水务,包括成立附属公司,在“十三五”期间,武汉市大力实施水环境治理基础设施提标扩容,全市新改扩建15座污水处理厂,新增污水处理能力182.5万吨/日,而在十四五期间,每日污水处理能力将再提升207万吨(增速也达双位数13%)

武汉市水务局介绍,“十三五”期间,武汉市大力实施水环境治理基础设施提标扩容,全市新改扩建15座污水处理厂,新增污水处理能力182.5万吨/日,污水处理总规模达461.5万吨/日,新建污水管网1755公里,“一张干网全覆盖”的格局基本形成,污水处理能力得到全面提升。

当然公司还有很多地区,上述只是其中一区的规划,在研究时发现各区陆续出台。

而水价也是,印象中2021年超过50埸居民水价听证会,涨幅不等,其实近二年从公司公告也看到涨价的意味。

上实环境有些地区涨价达54%,而工业污水涨费更可以达到340%,当然大部份水价平均在$1-$2/吨的,但个别地区明显能更高价,所以涨污水费其实不是困难。

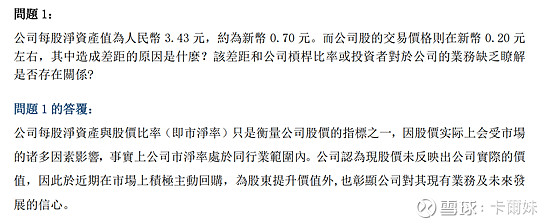

以下为公司的对答问题,抽了几项,公司自己也认为股价未能反应公司实质价值,另外应收项最长180天,而公司也同意中央大力支持环保发展。同时公司在21年首次大额回购,约1950万,而对上一次回购已在2019年,更重新派发中期息,足见公司在现金好转的情况下善待股东。

另外从母公司上实控股年报看到,上实环境遇在十四五年带检机遇,壮大水务及土固!

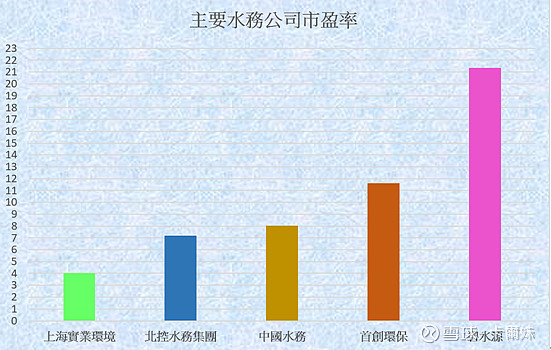

水务公司比较

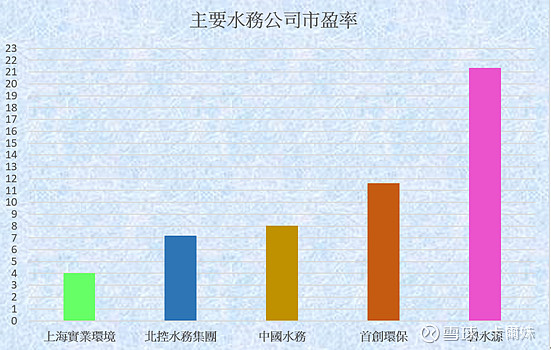

印象环保行业有段时间享有双位数的市盈率,其後由於大环境及市埸影响,港股更为低估,作为龙头的北控水务才7PE,0.5PB,资产打了5折,同样作为国企背景的上实环境更因为市埸不认识,令其更为低估,,PE只有4,而且PB只得0.29,其他港股公司普遍市盈率都在8 ,而PB平均在0.8以上,同为在大A上市的污水公司更为有溢价。

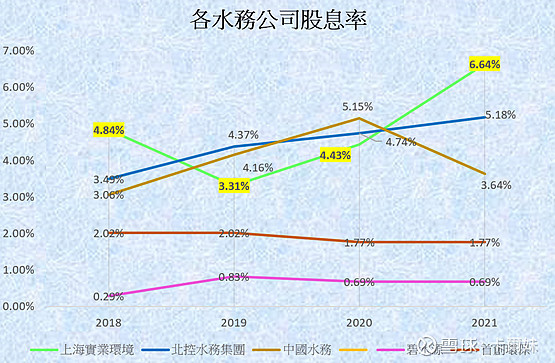

在股息率上看,上实环境也很有保障。

先看一下一众水务公司的股息率,可以看到过去几年,港股中的股息率普遍比A股的多,我按每年的股价高点及低点除二拿个平衡去计算的,先看一下18年最高股息率的是上实环境,其後19跟20年降了下去,主要有2点,一是环保板块估值被市埸冷落,造成股价下跌,环保估值低估,而上实环境又取消了中期息,故降低了总股息率;而18至19年,龙头的北控水务股息率一直上涨,其实看数据每股涨息是没太大反应的,所以股息率涨上去因为股价跌出来的;而中国水务股息率一直上涨,为啥突然降下来呢?主要是近半年股价大幅上涨造成股息率被动降了下来。

而上实在21年重新涨发中期息,这个很惊喜,如果末期股息不变,那麽预测盈利不变的情况下,股息率则达至6.6%,超越一众水务股。

净利润是指所得税费用是指企业确认的应从当期利润总额中扣除的所得税费用。净利润是一个企业的最终经营成果,净利润多,企业的经营效益就好;净利润少,企业的经营效益就差,它是衡量一个企业经营效益的主要指标。

所以这里只比较净利润。

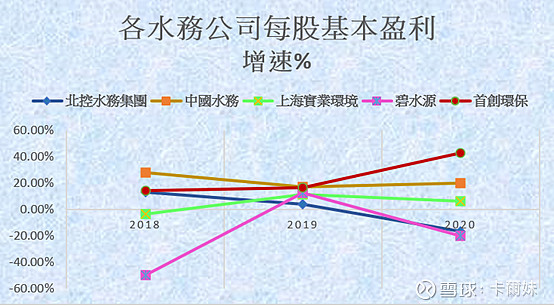

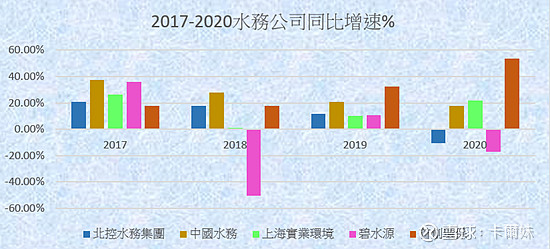

所以看一下利润增速比较,首创确实是比较强,所以不难理解最近股价涨得不错(但负债比增速太吓人),而北控水务2020年有倒退的现象,估计主要是建造板块受到疲情影响,而上实环境最近二年增速很不错的,2019年是同比10%,而2020年更升至21%同比增速。

首创是高增长,但是负债起来也太大,市盈率跟股息一般般,而上实水务的增速成长性,我自己觉得是稳中最强(负债率起来不算大,现金流也不错),从18年低点重拾增长至20年达至20%增速。为啥上实环境能在营收不变的情况下,增速跑赢港股别的二家呢,这很大程度和污水厂建成的後续有关系。(虽然首创增速亮丽,但同样融资及投资额也大额现金净流出)

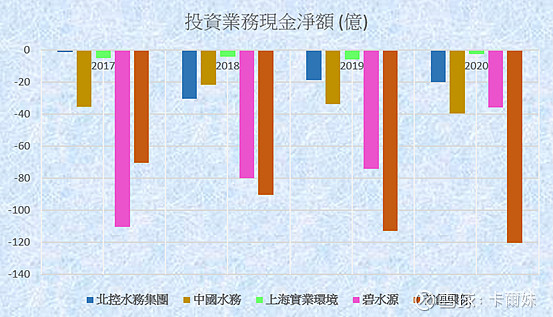

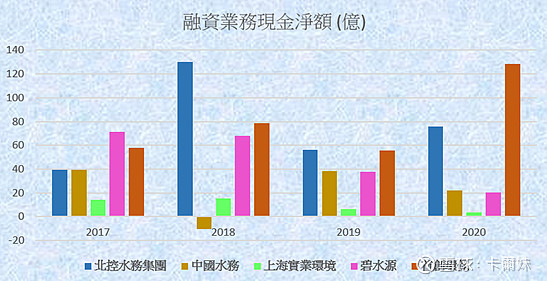

而从经营现金流,投资,融资现金流去看,排除中国水务不聊,因为业务性质之不同(中国水务是供水),可以看到上实环境在近二年最先从负经营现金流转为正,虽然北控水务很努力,但还是负经营现金流。另外可以从投资现金流可以看到,北控水务的投资现金流比上实高,这方面,上实环境控制得不错,另外可以看到上实环境在众多公司中的融资现金流也相比其他公司低,碧水源跟首创环境漂亮的经营现金流同样伴随着很大的投资现金流出,而且融资额也不低。

针对在经营现金流的疑或,我特意去查了下服务特许经营安排的会计准则,於建设阶段,建造成本支付款项分类至经营活动项下;於运营阶段,已收服务费用分类至经营活动项下,那麽需要正经营现金流的话,那麽就是建造成本的支出(负值)需要小於运营服务费用的收入(正值),这正正是上实在干的事情,收入分布愈来愈偏向後者(由建造流向营运)。而公司年报有说除去这个变动,实质现金流入是20亿,一年净流入20亿金额。

在投资现金流净流出低企及低融资情况下实现正经营现金流,上实环境在这块其实做得真不错的!

-------------------------------------------------------------------------------------------------------------

後记*

环保行业,确实涉及太多层面,对於很多人心中并不友善,这也是为啥环保行业最好只碰国企,因此背景厚,融资管道多。上实环境的控股股东为上实控股,而上实控股是上海实业(集团)有限公司为国企背景,而业务范围包括基建设施丶房地产和消费品,其中,基建设施中水务板块就是由上实环境运营平台主要为公司。

环保风好像起风,但又好像还没起来。写那麽多主要想试试建立能力圈,同时深感明白行业分析员真不容易,顺便日後再来倒视镜一下。屁股决定脑袋,如上述内容如有偏颇,见谅,而且再当中涉及大量计算,所以微偏差肯定有,哈哈。在研究过程,涨了的公司也真不少,比如中国水务,5%股息活生生涨成3%股息了,而大A的水务比如首创,碧水源更不在话下。希望小上实也快高长大,按年每股股息0.8637去估算,一年内从股息率6.8%涨回4.5-5%不过分吧,对应股价就是$1.6-$1.7块![]() ,三年翻一倍不是梦。上市的时候3块多,如果上市持有至,大部份人都是亏钱的,在十四五的环保风口,希望这只小宝宝希望快高长大。

,三年翻一倍不是梦。上市的时候3块多,如果上市持有至,大部份人都是亏钱的,在十四五的环保风口,希望这只小宝宝希望快高长大。

另外不少人怀疑污水行业是好事,有怀疑就意味市场还没形成共识,我自己就是抱着怀疑的态度去查每一个城市的污水价变化,发现还真的慢慢在改变。一般市场有好几个阶段,错位,繁荣,疯狂,困境,回吐,现在大概在那一个位呢?污水由量变质,政策出了很多,而人们总觉得有点不靠谱。另外别跟我说假帐烂帐之类,水务股如果国企也不能信,那民企更难相信,北控水务几年前也被沽空机构盯上,还不是活过来?虽十四五的新建可能比十三五低,这是事实。但是在质量工艺升级上,利用率跟产能上还是大有作为。

有些人,也太沉迷於数据的迷思,细心钻研每个数字,誓要粉碎每个迷,我自己就觉得大逻辑为主,数据为副,毕竟污水很难同比,而且涉及大量控股公司跟子公司的款项来往,所以国企比较安全。

投资本来就是对自己的钱负责任而已,拿着6%的股息去等待,不涨也是好事,20-30年的经营权,又无需投入实际参与,每年不涨,盈收不变的情况下,愈收愈多股息。而且最近个关於证翌会扩大红筹企业在境内上市,绿色环保指的就是上实,出完这个政策後,中海油就在26/9宣布回A了,上实环境作为国企,严重低估,搞不好也能回A上市,毕竟才4PE……

喜欢可以赞好鼓励下,哈哈哈~没想到自己也会研究行业了。进步的2021年

$北控水务集团(00371)$ 碧水源(SZ300070) 首创环保(SH600008) $中国水务(00855)$ 云南水务(06839) 粤海投资(00270) 重庆水务(SH601158) @今日话题