金元顺安买不了了,中庚小盘停止100万以上额度的申购了,并且申购费还不打折。。

这样说吧,我找到了一个中庚小盘价值的替代基金,而且并非平替,而是有过之而无不足。

丘栋荣的中庚小盘规模更小,成立时间是2019年4月,我找的这只基金虽然是17年成立的,但是这个基金经理其实是2019年4月继任的,所以可以说,两只基金的起始位置是差不多的。

但是从索提诺比率来看,2019年5月至今,中庚小盘价值是没有跑赢的。索提诺比率是什么,为什么要用这个指标?

这里必须要纠正一个说法。

很多人看基金会去看夏普比率,也就是每承担一个单位的波动,基金究竟带来了多少收益。

夏普比率带有很大的误导,因为波动其实可以分为上行波动和下行波动,上行波动当然是越大越好,说明基金在行情好的时候有足够的进攻性。

因此,我们真正需要看的是,每承担一个不好的波动的时候,能带来多大的收益!这是我为什么用索提诺比率而非夏普比率的原因!

再从今年业绩上来说,

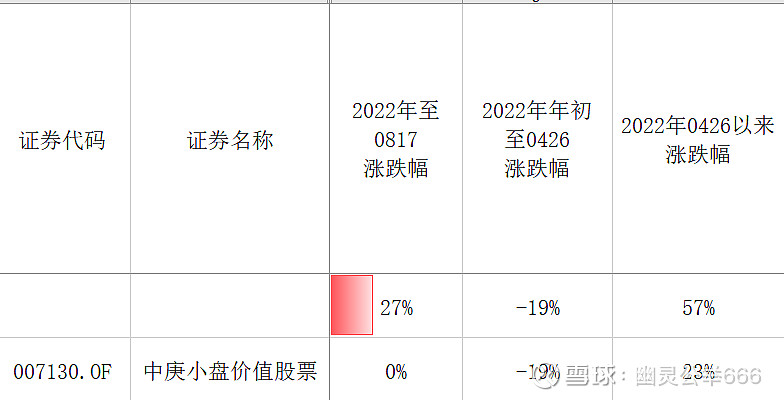

走势弹性更大,大盘反弹以来涨了57%,下跌期间跟中庚跌幅差不多。看了持仓,究其原因,这个基金在二季度加大了汽车的仓位,在二季度成为了主要的业绩贡献点。

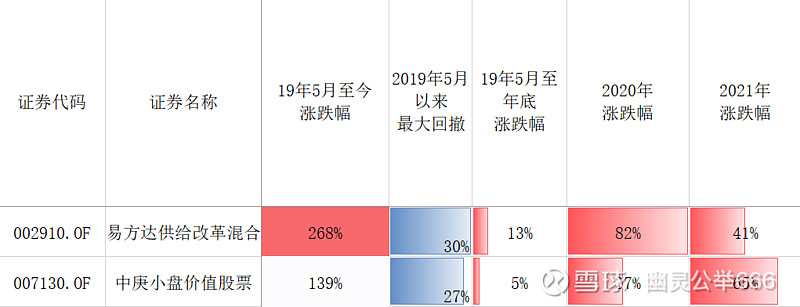

19年5月至今,易方达供给改革混合涨幅是中庚小盘的一倍,两者最大回撤差距不大,其实这个也体现在了之前的索提诺比率里面了。

除了2021年,2019年、20年、22年,每年业绩都跑赢中庚小盘。再精确到周、月、半年也几乎是同样的结果。

当然业绩弹性更好,是因为组合里面除了价值,也有不少小盘成长。

但是相比中庚小盘,易方达供给改革的在行业上更聚焦,主要是化工、有色、煤炭这样的而周期股,之前也配了电子和石油石化,但是这俩拉低了基金21年的业绩,22年果断调仓了。

从换手率上来看,两者差别不大,21年都在2、3倍换手左右,比较低。不通过高换手择时,业绩可持续性更强。

这个基金的基金经理是杨宗昌,化学博士,科班出身,现在持仓一手周期,也在往成长拓宽能力圈,但当前观察周期不够长,可以先作为观察仓持续跟踪起来.