在片仔癀出年报和一季度报的时候当时就分析了,也初步写了一些,但是后来由于没保存,丢失了就没有继续。今天拿起重新写一下,关于片仔癀的定性分析太多,不再赘述;简单对比下年报和一季度报自己关注的几个点:

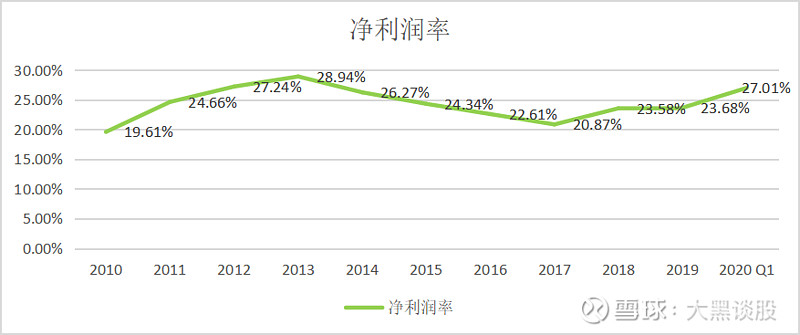

一.净利润率:

销售额从2010年的8.67亿增加到2019年的57.22亿,增加了5.6倍;扣非净利润从2010年的1.7亿增加到2019年的13.55亿,增加了将近7倍;扣非净利润的增速比销售额高;而从净利润率的趋势来看,从2013年后就一直下降,一直到2017年提价到530/粒后净利润率开始上升。提价后2018年的销售额和扣非净利润在2016年的基础上都翻倍,可以大概判断出提价后头2年有特别明显的提振作用;

二、营业占比:

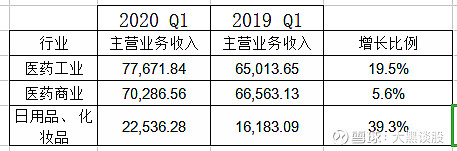

从一季度报中有两个很好的信号:

1. 2020年一季度医药工业营业额同比上涨19%,医药商业营业额同比上涨了6%。说明医药工业的上涨速度比医药商业高;从历年的年报中可以看出,医药商业营业额从来都是超过医药工业的,2020年的一季度报是第一次出现医药工业占比超过医药商业的,而医药工业的毛利率比医药商业高很多,这是其一;

2. 日用品和化妆品2020年一季度的营业额从2019年11%增加到13.2%,同比上涨将近40%,而日用品和化妆品的毛利润达到74%左右,而且毛利率还是在增加的;2020年一季度的日用品销售额已经达到2019年的三分之一;日用品/化妆品行业,销售额越大,对上游供应商的谈判能力就越强,毛利率还会进一步提高。同时由于疫情的关系,各种机场带货明显减少,这个时候也会有一部分消费会转到片仔癀的化妆品上;

三、换算成片仔癀颗粒趋势:

假设将医药工业都按照颗粒来进行换算,那么2019年Q1销售的颗粒在120W粒左右;而颗粒从2020年1月21日开始涨价,按照平均出厂价(530+590+590)/3=570/粒进行计算,2020年Q1销售的颗粒在136W粒左右,同比增涨11%,特别在疫情期间,体验店无法开门等情况下,这个增速已经非常难能可贵。

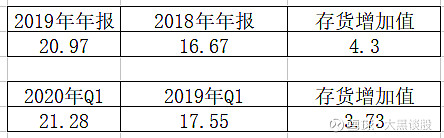

四、存货增加值:

2019年年报中对存货的解释为原材料主要增加了将近3.1亿,与一季度报中的增加值差不多;

随着2020年的量价起升以及日用品/化妆品进入快车道,2020年的片仔癀是完全可以值得期待的;文章很片面,只作为自己的判断分析和记录;等每季度出来的时候再不断更新自己的认知;不做任何预测