今年的目标是对一些公司进行分析,完善自己的评判标准;

第一个选择,浙江龙盛:

定量分析:

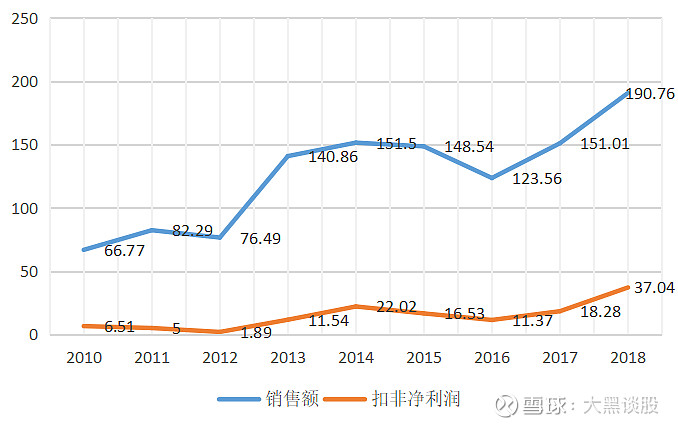

1. 对龙盛过去将近10年的销售额和扣非净利润进行分析(截止到2018年),两个指标都是上升趋势,销售额增加了3倍,利润增加了6倍,而股价也从2010年的4.45上涨到2018年底的9.40,即使考虑到2019年的暴涨,2019年股价为12.86比2010年4.45增加了3倍,和销售额差不多;股价还是未赶上利润的增长速度;

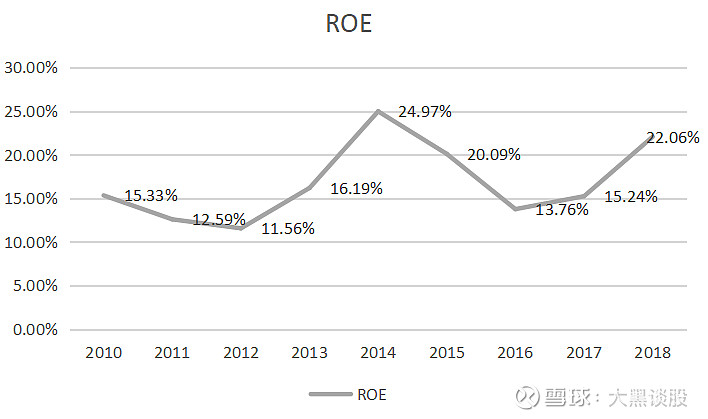

2. ROE

龙盛的ROE从来没有低过10%,这已经比A股上很多股强上很多倍了。 其中2015年和2016年的ROE呈现下降趋势,需要特别关注

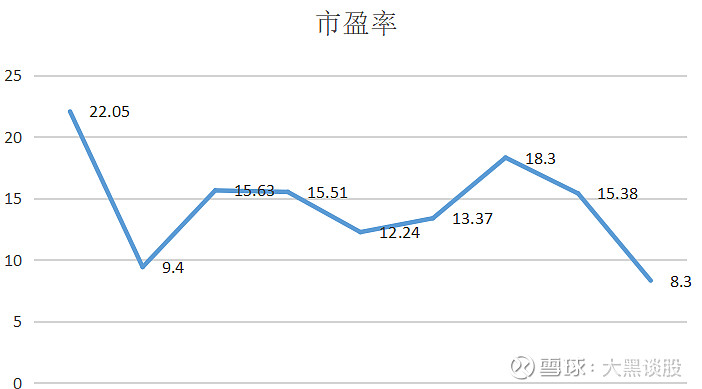

3. 市盈率,可以看出随着2017/18两年销售额和利润的上涨,市盈率是在不断下降的;历史上平均市盈率是15左右,目前是8,处于低估水平;现在的市盈率水平和2011年差不多,而2012年市盈率则恢复15的平均水平

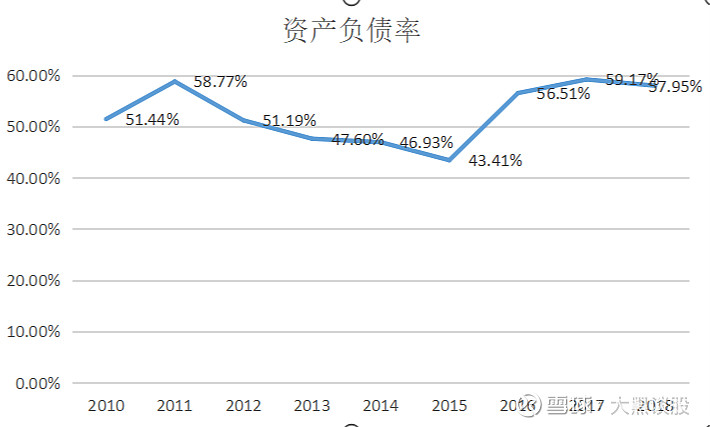

4. 资产负债率:龙盛的资产负债率一直比较高,而2016年突然增加负债率的突然增高,是由于2016年开始介入到上海的房地产开发,而对于房地产公司来说比如万科,负债率超过80%; 负债率越高,对ROE的影响越正面。从2017年负债率处于历史最高水平,2018年在降低,2019年的三季度报上负债率已经降到49.44%,这方面改善很大。也能进一步说明:上海的房地产开发大部分费用在前期已经投入,通过查看2019年半年报也是同样的信号;如果查看周转率,会发现周转率和负债率同样的趋势,也是由于介入房地产导致周转率下降;以前没有房地产,周转率差不多在1.8,而最近两年不到1.

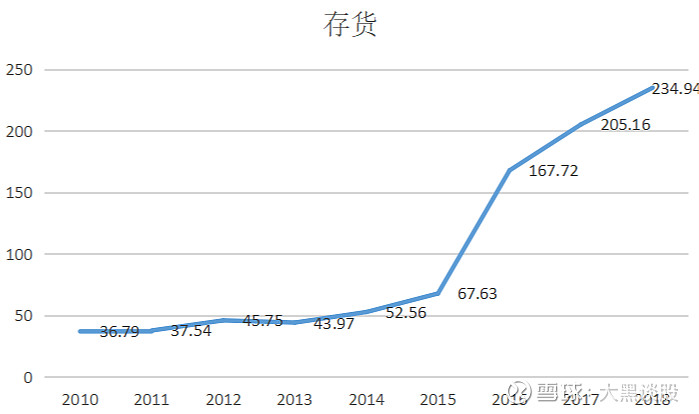

5. 存货;通过年报可以发现,在2016年的突然增加也是房地产的原因

由于2016年进入房地产,导致各种财报数据不好看,风险系数拉高;也随之市盈率也只能还需要考虑到房地产股的市盈率;随着上海的房地产项目陆续开始销售,不管是负债率还是现金流都会有很大的改善,年报也会越来越漂亮;

以上,只是从龙盛的主业和房地产根据年报进行分析的结果,并未考虑龙盛B的投资能力;

定性分析的一点思考:

都知道龙盛现在是全球染料老大,具有定价权;

随着环保的越来越严格,只能说中国新的玩家会越来越少;但是印度/东南亚对环境要求不高的国家,随时有新的玩家加入。技术壁垒有多深?

那么染料这个行业的天花板在哪呢?是好赛道吗?龙盛会从中间体突破到其他化工原料吗?难度有多大?

只知道染料用在服装行业上,除了服装行业外还有哪些会用到呢?服装行业是一个劳动密集型行业,很多这种公司都已经转移到东南亚了;

其实对龙盛还有很多不懂,比如染料有保质期吗?要进一步的了解和分析,求大神分享下,