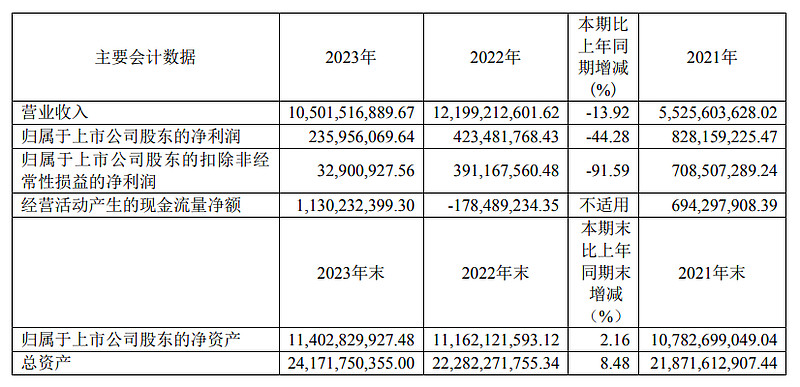

国际能源网获悉,4月18日,京运通发布2023年年度报告。数据显示,2023年,京运通实现营收105.01亿元,同比下滑13.92%;归属上市股东净利润2.36亿元,同比下滑44.28%。

2023年,京运通高端装备业务实现主营收入12,253.96万元,较去年同期下降73.95%。但因2023年该业务生产的单晶炉等设备主要用于公司新材料业务的扩产,对外销售减少,导致该业务营业收入较去年大幅下降。该业务报告期内毛利率水平为25.29%,较去年同期略有增长。2023年,京运通生产的光伏设备主要供给新材料业务扩产,部分对外销售。

2023年京运通硅片业务实现主营收入827,991.98万元,较去年同期下降9.30%;全年毛利率水平为5.69%,较去年减少3.98个百分点。京运通表示,2023年,光伏行业出现阶段性的供需波动,使得硅片环节市场竞争加剧,同时,产业链各环节均面临价格下行趋势,导致产品售价承压,公司新材料业务的盈利能力受到影响。

新能源电站方面,截至2023年12月31日,京运通已并网的光伏电站(含地面电站和分布式电站)和风力发电站累计装机容量共计1,340.79MW。新能源发电业务年度累计结算电量超18亿千瓦时,实现主营收入123,510.61万元,与去年同期相比下降3.80%,该业务毛利率水平为58.52%。

$新能源主题ETF(SH516580)$ $京运通(SH601908)$ $创业板指(SZ399006)$

来源:国际能源网

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。