注意:

本文所有内容均为原创,如需转载,请联系作者!

文中所列个股均为举例、研究、学习、交流使用,绝非推荐股票,股市有风险,投资需谨慎!

研究难免有个人观点、考虑不周之嫌,如喜欢本文,或有不同观点,欢迎点赞、评论、分享!

清潭君

先前的专题说了中航系的直升机大佬中直股份、轰炸机大佬中航飞机,今天的主角,要放在另一个大佬身上——歼击机厂商中航沈飞。

由于推行均衡生产,公司19年半年报营收112.85 亿元,同比增长80.35%,增速创近十年来中报历史新高;归母净利润4.31 亿元,同比增长331.68%,在中航系上市公司中独树一帜;毛利率提高而三大费用率却同时降低,盈利能力明显增强;存货中原材料也较期初增长了32.87%,说明后续订单增多,需要向上游增加采购量。

实际上,沈飞的业绩已连续两年维持20%以上高速增长,毛利率也在回升,这样的表现到底能不能持续?沈飞未来的方向如何选择,不妨往下看。

一、产品需求有巨大增长空间

中航沈飞目前是中航工业集团旗下唯一一家歼击机上市公司,产品有歼11、歼16、舰载机歼15,还有在研隐身战机FC31等,我们熟知的明星机型歼10、歼20为中航系旗下另一公司——成飞集团制造,不在沈飞产品谱系内。

此外,沈飞还为C919、A320等大型民用客机提供机体部件,营收占比5%左右。

关于沈飞的各型战机的需求规模,这里就不再赘述,总结成一句话就是:未来需求空间很大。比如,歼16要替换掉老旧的歼-7、歼-8等,替换空间大约300-400架;歼15是国产航母唯一的舰载机型号,两艘航母共需求约58架;而FC31还在研制中,未来列装及出口的空间巨大。

沈飞作为中航系两家歼击机总装厂商之一,有望与成飞的歼10、歼20形成搭配,共同满足空军、海军的巨大需求。

更关键的是,沈飞目前是中航系旗下唯一上市的歼击机总装平台,在资本运作上有强大靠山,这一点是成飞比不了的。

二、A股唯一上市歼击机平台,未来有整合潜力

中航系旗下直升机业务已整合至中直股份,大型军用飞机业务已整合至中航飞机,但在歼击机的整合上不太顺利。

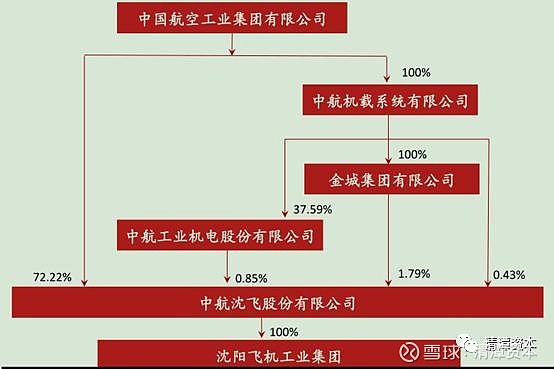

2014 年,中航工业集团想通过成飞集成将沈飞和成飞战斗机板块统一上市,但未获许可。所以在2017年“曲线救国”,借壳*ST黑豹上市,注入沈飞集团100%资产,置出*ST黑豹的汽车业务,2018年1月正式改名成中航沈飞,沈飞集团成了国内唯一一家上市的歼击机整机制造商。

成飞呢?很不幸被撂在了一边。但是不难设想,中航系直升机、大型军机业务都已整合,成飞的歼20也要大批量交付,需要大量资金用于生产周转,所以歼击机业务迟早要整合在一起,沈飞作为唯一的歼击机上市平台,未来大概率要被注入成飞的资产,那时也许我们就能在A股看到歼20的身影了。

三、距离下一个洛马还有多远?

描绘了这么多的“美好前景”,沈飞的股价自17初以来,却一直不温不火,处于宽幅震荡区间,没能走出长牛。

(图:中航沈飞股价走势;日K线)

反观美国军火巨头洛克希德马丁,股价2013年初就开启长牛走势,至今仍然屹立不倒,军火商走出了消费股的感觉。

(图:2013年以来洛马公司股价走势;日K线)

我们不妨来看看洛马到底如何保持长盛不衰的,身处同一赛道的沈飞差距在哪?洛马成功的秘诀有俩:

1)聚焦军品。

这个战略是通过不断收购兼并实现的。

原先的洛马公司也有军用、民用飞机业务,但民用飞机竞争不力,战略开始聚焦军品,90年代初借着冷战结束、美国军工业一片寒冬的机会开启大规模并购之路,整合美国军火市场。比如:

收购通用动力的战斗机业务(F-16)、空间系统业务;收购通用电气的宇航业务、飞机发动机业务等。通过并购17家军工企业,洛马一跃成为美国第一大军火供应商。

对非核心业务,洛马公司也不心软,一律砍掉,相继出售了旗下航空电子系统业务、卫星通讯业务、信息系统与全球解决方案业务等等,不仅业务更加聚焦,现金流也变得充沛。

最经典的并购,是2015年90亿美元拿下西科斯基飞机公司,也就是大名鼎鼎的黑鹰直升机,这个业务使洛马公司业绩大幅增长,持续性也得到保障。

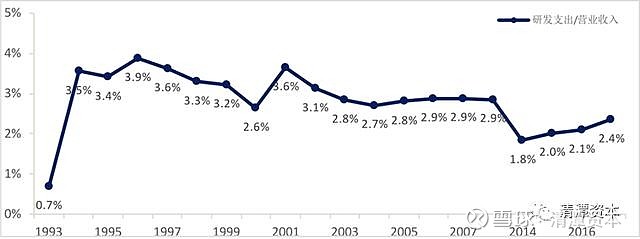

2)保持高研发投入,技术领先。

洛马的研发投入占也营收比一直保持在3%左右,这一点领先绝大部分军火商。

(图:洛马公司研发支出占营收比重;来源:东兴证券)

更重要的是,洛马还有大名鼎鼎的独立研发单位“臭鼬工厂”,每年都被授予9亿美元用于研发,知名型号F-16、F-22、F-35、P-3都是由臭鼬工厂的战果。

再看沈飞在这两个方面的情况。

在并购方面,沈飞虽然在资本运作上更有优势,但在国内兼并标的不多,只有成飞有可能在未来被注入,而现金牛产品“国产黑鹰”由中直股份来开发。好在沈飞的业务非常聚焦,可以依靠歼15舰载机、歼16、FC31持续交付实现内生增长。

在研发方面,虽然上半年沈飞的研发费用已飙至7583万,但占营收0.67%的比例还是与洛马相距甚远,未来还需要持续加大投入才行。

总的来说,沈飞如果也想走出洛马的“范儿”还有很长的路要走,不过“聚焦军品+高研发强度”的发展思路可以借鉴,这一战略已经从它的“兄弟”——中航飞机的业务调整看出端倪了。

此外,国产“黑鹰”——10吨级通用运输机也可能很快列装,一旦批量交付,说不准中直股份比中航沈飞能更先走出消费股的走势,要重点关注进展。

四、这尴尬的估值是高还是低?

中航沈飞的业绩增长点主要在于未来国产航母对歼15、老旧战机替换对歼16、隐形战机对FC31这三个重点型号的需求,成长性还是值得期待的。

并且,军品定价机制改革,中航沈飞作为总装厂商也同样受益。还有一点要强调:沈飞是中航系旗下第一家实施大规模股权激励的总装公司,根据解锁条件,沈飞2017-2019/2020/2021年的净利润复合增长率分别不低于10%、10.5%和11%,也侧面说明公司管理层对前景很乐观。

不过目前的股价仍处在宽幅震荡区间,且已经逼近箱体高位,这个估值是否合理,我们用PE、PS法综合对比一下可比的上市公司评判一下。

(图:截止9月10日上市主机厂PE及PS对比,数据匹配半年报;数据来源:wind)

不管是从PE还是PS来看,中航沈飞的估值都略微高于同行平均,要知道,上面这张表所选用的财务数据是最新半年报业绩,也就是说沈飞下半年的业绩要保持和上半年同样速度的高增长才能对得起这个估值,如果没有十足的把握,还是小心为妙,静待三季报数据消化估值。沈飞虽好,可不要冲动呦!

—— End ——

长按关注,欢迎分享

研究不易,欢迎关注、转发、评论素质三连,留言墙等你!