海天味业是好公司大家都知道,历年来干净漂亮的财务报表显示出其在供应链上强大的议价能力,这种公司的质地是非常少见的。

好公司不一定是好股票,还要看价格。一笔投资,在买入前,就可以预先估算一下未来的投资收益率。我喜欢用数据说话,就以海天最新的财报来直观演示一下这个简单的道理吧。

第一步:以年报来估算当前价格下未来三年的投资收益率。

各种财务数据及盈利指标省略了,直接从内生增长的源头(收入=单价*销售量)来估算。

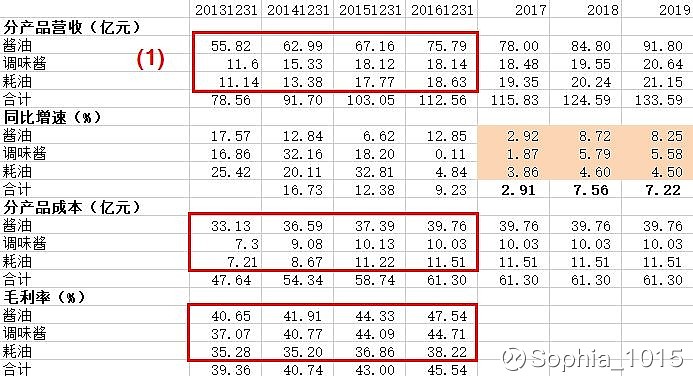

(1)记录2013年至2016年的分产品的营收等数据。

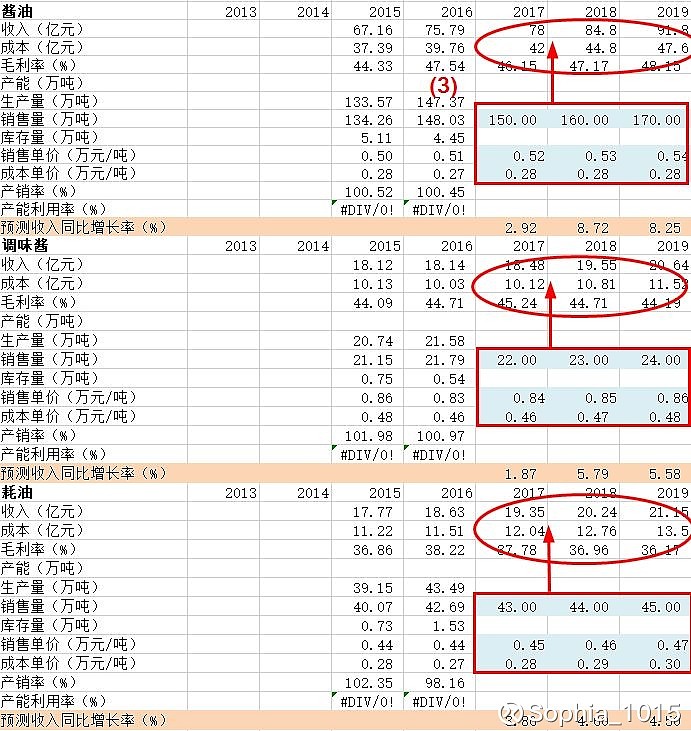

(2)记录销售量等数据并计算出销售和成本单价。(注:下图的表格形式借鉴了一下刚刚看到的@十年如一 关于$承德露露(SZ000848)$ 的分析文章里有关产销量的表格)

(3)根据历年数据,模糊地估一下2017至2019年的销售量、销售单价及成本单价,计算出毛利率作为参考,看看和往年相比是否相对稳定,差不多就好。

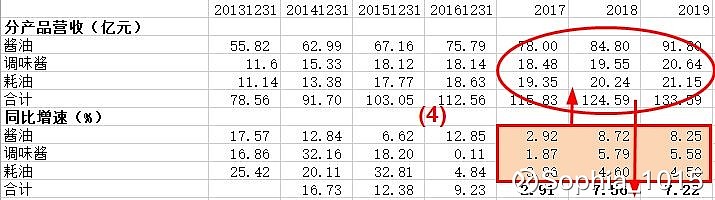

(4)再通过(3)得到的分产品的预测收入同比增长率,预算出2017年至2019年的分产品的营收,以及合计的增长率。

(5)毛估估2017年至2019年净利润的增长率。2016年海天味业营收增长10.31%,净利润增长13.29%。看上图,主要产品的营收合计,2016年增长率是9.23%,接近10.31%,基本可以用这个值来代替营收的增长率(三年营收增长分别是2.91;7.56;7.22),假设就以营收的增长率代替净利的增长,这里模糊性要高一点了,不过模糊的正确就可以了,毕竟利润最重要的增长是来源于营收。实际上海天的成本控制能力较强,净利润增长率会略高一些。

第二步:根据季报来修正。

(6)一季报海天营收增长17.11%,净利增长20.49%。这个业绩超乎我的预期,非常好了。重新估算时考虑到单价的逐年提高,那么2017年销售量的增长率要达到15%,即可达到合计17%的增长率。2018、2019年的销售量增长率假设是10%。再比较下由此计算出的毛利率是不是也稳定在合理的范围内。

(7)以后每季的季报出来后,都可以根据季报修一下未来三年的增长率,得出合计营收的增长率。以此值代替净利的增长率。动态跟踪、与预测相比较,并修正预测。

第三步:根据增长率、市值、历史pe等因素确定三年后PE的取值,估算当前价格买入时,未来三年的投资收益率。(注:历史pe范围是我根据一些固定时间点的复权价格手动计算的,并不包括全部的陪范围,因此和实际是有误差的。)可以看出,在当前价格下买入,即使未来三年保持稳健增长、估值依然保持极度乐观的情况下,依然不能取得理想的收益率。(如果一直超预期,如以每年净利保持20%的增长率,30倍PE下,三年的投资收益率也只能达到45.5%,但这种情况概率却不大。)

因此一笔投资,在做出买入决策时,未来的投资回报率就已经在一定概率下决定了。有人会说:好公司要敢于在形势好的时候买入,等到估值低时,有可能就反转了,陷入困境就再也没法翻身。这话是有道理的,但脑袋随便想想和真正按照常识用数据去模糊估算一下,还是有很大的距离的。