照例先回归上一个月的资产配置收益情况。

1、 易方达中小盘 10% 本月收益率8.92%,业绩基准 沪深300 0.1%,跑赢业绩基准8.82%

2、 富国信用债 64%,本月收益率0.22%,业绩基准 国债ETF,0%,跑赢业绩基准0.22%

3、 黄金 12%,本月收益率-2.18%

4、 美股 华安纳斯达克100 7% 本月收益率8.52%

5、 房地产 发达市场Reits指数基金 7% 本月收益率 0.18%

综合收益率:1.38%

然后说一下下月重点调整的一个大类资产方向:调出了 发达市场reits指数,加入了博时亚洲票息(050030)

为何做此调整呢?因为由于最近Reits非常火热,笔者重点对Reits进行了研究。

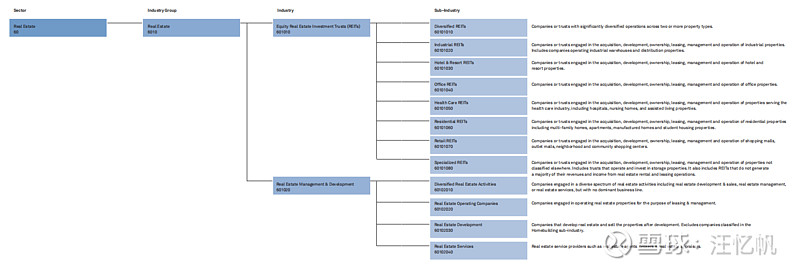

公募Reits成为市场热点,于是笔者想研究下海外成功公募Reits的经验,然而非常诧异的是,笔者却无法在各种公募基金分类中找到Reits这一类。那么Reits在哪儿呢?笔者找到了一份标普全球标准行业分类的手册(GICS行业分类),在其中找到了。

可以看到,Reits是在GICS分类中,房地产项目下的三级子行业分类。也就是说,Reits是属于一种房地产行业的权益类融资方式。

然后再研究了美国的Reits交易的特征,发现Reits如同股票一般,在交易所交易,并且并不是以其净资产或者净值进行成交,而是会有巨大的溢价成交(如同股票的市净率)。笔者寻找了美国Reits的指数并且进行了相关性的计算,发现与标普的相关性过高,无法有效的分散风险,因此做出了调出reits作为全球资产配置标的的决定。

我们知道,公募基金类的产品,要么就是通过申购、认购的方式以净值成交;要么即使像ETF,可以在交易所进行二级市场交易,然而由于套利机制的存在,除非出现了申购、赎回限制,否则并不会偏离净值太远;然而Reits并不是这样的,因此Reits更像发行股票,而不是基金类金融产品。

所以Reits作为房地产融资工具,恐怕并不适合公募基金来进行金融产品的开发和运作,恐怕给投行去运作都更合适一些。

同样,在国内搞Reits有一个巨大的制度性问题没有解决:土地到期的问题。如果是一个30年到期的商业地产Reits,做为公募基金去运营的话,土地到期日的折算怎么计算?是按照净值3%每年折扣掉,还是预估下次土地拍卖的价格?还是在30年到期的那天一次性扣掉割一次韭菜?在土地产权到期怎么处理这个问题没有一个明确的答案之前,Reits恐怕难以成为一个国内真正有价值的金融产品。

关于为什么换到博时亚洲票息,是因为作为一只历史业绩非常优秀的债券型QDII,配置其他亚洲国家的债券和少量股票,一方面本身能够取得超额的阿尔法收益,在贝塔端也能够有效的分散仅持有国内固定收益类产品面临的系统性风险。

另外,由于目前投向纳斯达克的QDII基金基本上都处在限大额的状态,如果之前没有底仓的朋友基本上是很难以进场了,二级市场的纳斯达克ETF已经溢价超过23%了,也是非常不合适,这时候这部分仓位可以选择工银全球精选(486002)替代。

最新一期具体仓位如下:

1、 国内股票:易方达中小盘(110011) 10%

2、 黄金:博时黄金(159937) 14%

3、 美股:华安纳斯达克(040046)8% ——备注 可工银全球精选(486002)

4、 国内债券:富国信用债(000191) 48%

5、海外债:博时亚洲票息(050030)20%

利益相关:笔者持有上述标的。