腾讯的投资业务赚钱吗?

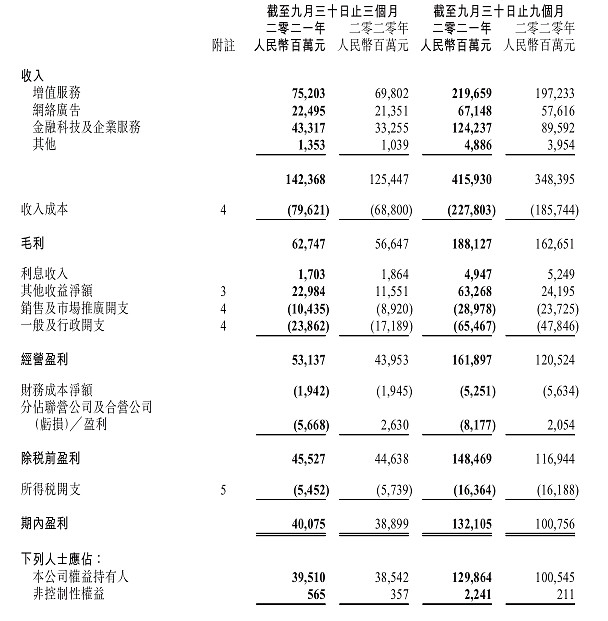

11月10日腾讯发布了2021年3季度财报,前三季度净利润1299亿(见财报第2页,单位人民币,下同),每天净赚4.8个亿,日进斗金,活脱脱一个“赚钱机器”。其实,利润表里列入的1299亿收益仅仅是“毛毛雨”,是腾讯投资资产这座“金山”的一小部分,真实的投资收益肥得流油,远远大于利润表的数字,只不过低调的小马哥不想露富,绝大部分收益没有放在利润表里而已。

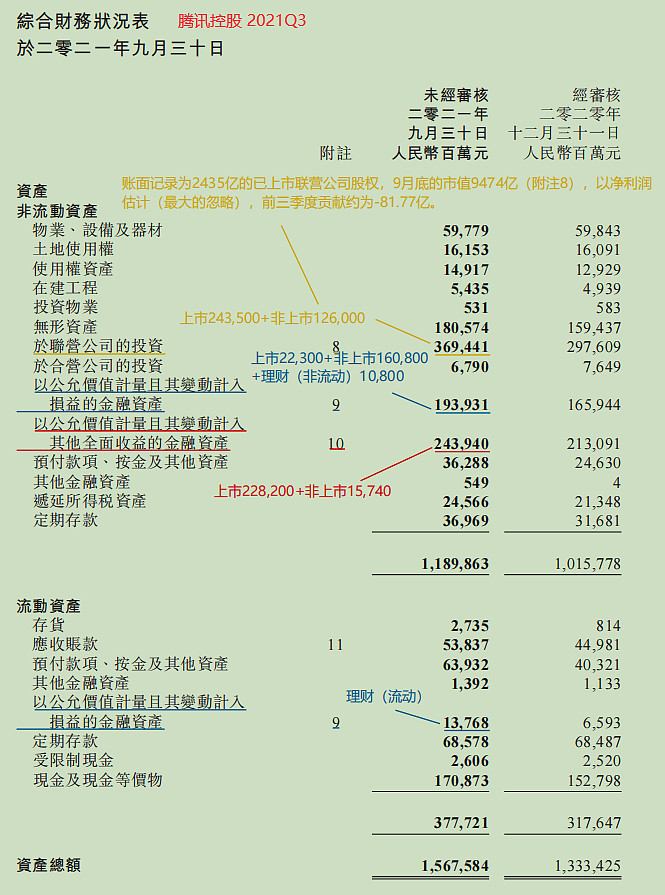

腾讯的对外投资资产,共计15318亿,分为联合营公司股权、以公允价值计量且其变动计入当期损益的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产3种方式。

下面我以三季度财报为例,揭开这座“金山”隐藏的秘密:

1.联合营公司股权

资产负债表上显示为3762亿(见财报20页),由已上市联营公司2435亿(见财报35页)+未上市联营公司1260亿(见财报35页)+合营公司68亿(见财报20页)组成,前三季度净利润为-82亿(见财报18页)。

如此多的资产竟然出现了亏损!真的不赚钱吗?NO!这只是利润表的表面现象,联合营公司的股价波动是不计入利润表的,计入利润表的仅仅是联合营公司的净利润。

如果我们还原真相,实际已经赚了多少钱?我仅仅以其中的一项已上市联营公司为例,财报上显示已上市联营公司账面资产2435亿,当前实际公允价值已高达9474亿(见财报35页),如果小马哥想兑现收益,卖掉这些资产,将直接增加净利润9474亿-2435亿=7039亿,是 so easy的事情!小马哥把这块7039亿肥肉藏起来了。

这就是这座“金山”隐藏的第一角,而且这一角还不包括未上市联营公司1260亿资产将来上市前再融资、IPO及上市后再融资带来的巨大收益增值部分。

2.以公允价值计量且其变动计入当期损益的金融资产

资产合计2077亿(见财报20页),由已上市公司223亿(见财报36页)+未上市公司1608亿(见财报36页)+理财类资产246亿(见财报36页)组成,前三季度净利润380亿(见财报30页)。

看起来赚了几百亿,还不错,其实,这380亿也是“毛毛雨”,随着1608亿资产的几百家未上市移动互联网公司一轮一轮的再融资,直至IPO上市及再融资,公允价值波动方向持续向上。

每家公司每融资一轮,腾讯利润表上就要厚厚的增加一笔收益,这就是这座“金山”隐藏的第二角。

3.以公允价值计量且其变动计入其他综合收益的金融资产

资产合计2439亿(见财报20页),由已上市公司2282亿(见财报38页)+未上市公司157亿(见财报38页)组成,前三季度增加收益286亿(见财报19页)。以公允价值计量且其变动计入其他综合收益的金融资产价格波动不计入利润表,直接计入股东权益,这些处于高速成长期的移动互联网公司,公允价值呈现长期向上波动的特点。

今年前三季度,公允价值波动直接导致股东权益增加286亿,未来还会增加更多,这些我们在利润表里是看不到的,小马哥把这块肥肉藏到资产负债表里了,这就是这座“金山”隐藏的第三角。

这座金山的秘密终于揭开了:这15318亿资产,只有233亿被列入影响当期损益的金融资产,随股价波动影响利润表,占比不到2%,其他98%都是不随股价波动的金融资产。

我猜想小马哥对腾讯全部投资资产的划分是这样考虑的:

一是将非上市公司尽量归入损益资产。非上市公司大都处于高速增长期,通过一轮又一轮的再融资、IPO上市,价值总体向上波动,放在损益资产里能够持续增加公司的投资收益。

二是将已上市公司尽量归入联合营或综合收益资产。已上市公司市值基本反映合理价值,未来股价涨跌概率各占50%,如果放在损益资产里,公司利润将受股价波动影响而大起大落,因此,将其归入联合营或综合收益资产,其股价波动就不会影响公司利润,未来年度只需获取公司长远发展的经营利润即可。

三是对极度看好、业务互补的资产,直接买至控股,实现子公司财务并表,将利润按照业务直接并入财报,赚取长久收益。

总之,我猜想小马哥通过将投资资产的不同分类,让公允价值波动可控在控,未来随着腾讯投资规模的不断扩大,彻底规避发生利润表坐电梯不受控的险情。 小马哥根本不想赚股价波动这点小钱,非不能也、是不为也,他想要赚的是优秀互联网企业未来成长的大钱,奉行的是长期主义,目标是星辰大海,他才是真正的价值投资者。

现在的腾讯值得投资吗?

我们以3个假设为前提,计算腾讯的估值。

1.假设剔除联合营公司资产=9474亿+1260亿+68亿=10802亿的影响,截至11月14日腾讯总市值38196亿,剩余资产=38196亿-10802亿=27394亿。

今年前三季度净利润1299亿,估算全年净利润=1299亿/3×4=1732亿,同样剔除联合营公司前三季度净利润-82亿,对应年度净利润=1732+82=1814亿。

在不考虑联合营公司投资的情况下,腾讯公司市盈率=27394亿/1814亿=15倍,显著低估。

2.假设剔除全部投资资产=9474亿+1260亿+68亿+2077亿+2439亿=15318亿的影响,剩余资产=38196亿-15318亿=22878亿。

同样剔除全部投资资产前三季度利润总额=税前利润总额1485亿(见财报18页)-其他收益净额633亿(见财报18页)-联合营盈利(-82亿)=934亿,估算全年利润总额=934亿/3×4=1245亿,扣除所得税影响(见财报32页),对应年度净利润=1245亿×85%=1059亿。

将腾讯的投资资产全部剔除,游戏、数据、广告、金融、企业服务5大项业务板块市盈率=22878亿/1059亿=22倍,处于低估水平。

3.假设不剔除投资资产,全口径市值38196亿,全年净利润1732亿。

将全部投资资产计算在内的情况下,全口径游戏、数据、广告、金融、企业服务、投资6大项业务市盈率=38196亿/1732亿=22倍,依然处于低估水平。

简要总结

腾讯是一家以免费的通信及社交工具勾引住12.6亿用户,然后挖掘他们需求来挣钱的企业,腾讯和苹果公司非常类似,看着外表是高科技公司,本质却是披着高科技外衣的消费公司,我投资腾讯,投的并不是它高科技的一面,而是它消费黏性的一面。

当前38196亿市值的腾讯,是否值得投资?仁者见仁、智者见智。我依然坚持9月15日文章的计算结果,即理想买点36000亿、开始买点47900亿、一年内卖点80000亿。 所以 守着“金山”要饭吃这样的事情,我是做不出来的。也许几年之后人们会感叹,腾讯居然曾经如此便宜过!(这句话放到这里是留待以后年度证实或证伪)

现在,到了揭秘为什么腾讯是我第一重仓的时间了,答案是确定性决定仓位高低,高确定性高仓位,低确定性低仓位。

作者:利民屋