销售费用占营收比高企引发市场担忧

从2018年二季度前公司销售费用占营业收入占比约30%左右,从2019年1季度增加到60%左右,截至2020年最新3季报依然维持在60%左右。2021年1季度公司公告,因为买量费用高增,导致净利润同比大幅降近8成。不禁要问,通过买量提升营业收入的逻辑还奏效吗?市场的反应也充分说明了对买量逻辑的担忧。股价从50元一路下跌,最低到21元,跌去近60%。

买量效能判断模型

如果公司买量效能下降,那么必定会在报表端有所体现。我们先假设公司投入产出稳定的情况。假设公司的投入7元推广费用,可以带来10元的营业收入,并且能够赚取2元的利润的话。假设推广费用占营业收入比稳定在70%,净利润稳定在20%;那么只要公司增加推广费用投入,就可以带来更高的营收及净利润。那如果效能下降的模型是,公司今年投入7元,带来10元的营业收入,净利润2元。次年公司增加1元的推广费用投入,到8元,营业收入却没有提高,还是10元,假设其他费用稳定,那么净利润就会相应减少,只剩1元。

在投入产出稳定的情况下,公司投放更多的游戏(多元化)和更高质量的游戏(精品化),同时增加推广费用的投入,就能带来营业收入的同比增加,最终实现净利润的同比增加。

首先看公司营业总成本是否稳定,再看公司推广费用是否稳定。

营业总成本维持稳定

近5年公司营业总成本维持在75%-80%区间波动。2020年3季报显示公司营业总成本80.84%,属于正常范围。既然销售费用高增,那为什么营业总成本又维持稳定。研发费用维持在4.5%-7.5%。管理费用、财务费用等占比都不高。营业成本占营业收入占比引起了我的注意。营业成本占营业收入占比从2016年的36%逐年降低,到2020年3季报显示营业成本占比大幅下降,降为11.08%

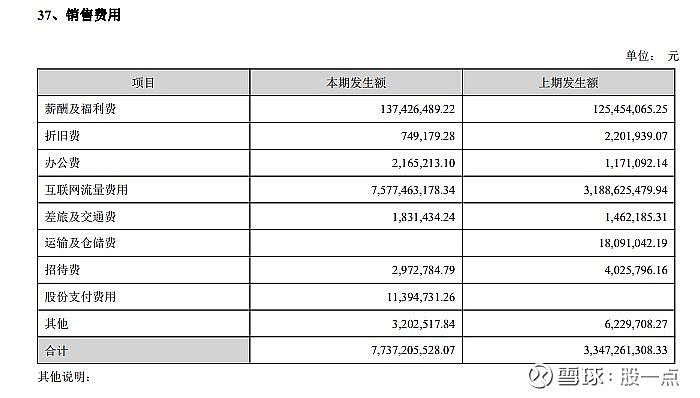

销售费用和营业成本细分

从公司2019年年报可知,销售费用近9成是互联网流量费用

从公司2019年年报可知,营业成本主要是游戏分成,占比近85%。

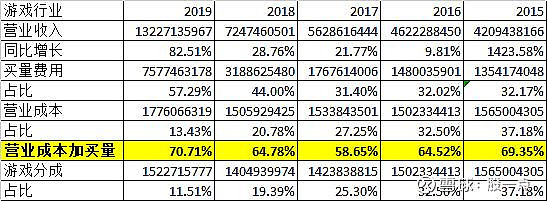

推广费用包含买量费用和游戏分成,且保持稳定

由于公司营业收入部分在2019年有汽车相关业务,为此,简单的把互联网流量费用除以总营业收入不太严谨。同时,仅仅看公司的推广费用仅仅看互联网流量费用也不合理,应该把互联网流量费用加上游戏分成费用

小编把近5年的公司游戏行业的营收、买量和游戏分成分别罗列,计算买量费用和游戏分成费用合计的推广费用,求出每年推广费用占游戏营收的比例。近5年公司推广费用维持在60%到70%之间。通过2020年3季报的净利润看,可以推算出,公司推广费用占游戏营收的比例在67%左右,在正常范围内。

通过以上数据,可见公司投入产出稳定,公司2021年1季度新增多款游戏,对应需要更多的推广费用的投放,只要公司在21年能够保持稳定的买量投产比,那么21年业绩必将实现高增长。

各位觉得有道理,就给个赞,如果觉得不对,也欢迎指教!谢谢!