本文写于7月20日

正极材料厦钨新能分析:厦钨新能如何从底部反转成为翻倍股的?

厦钨新能:全球锂离子电池正极材领域的重要制造商之一,产品类型包括钴酸锂、三元材料等。

可比公司:

容百科技:宁德三元正极材料的一供,占比30-40%,高镍技术合作深入,签了22-25年的长单

振华新材:宁德三元的二供,占比20%,宁德战略配售持股

长远锂科:宁德三元四供,中镍高电压产品放量很快。

出货、产能、盈利、估值维度比较

出货量:

容百科技:公司Q2出货1.8-1.9万吨,7月排产已提升至9000吨,Q3有望超3万吨

当升科技:公司Q2出货1.7-1.8万吨,Q3伴随新产能落地环比有望实现40%-50%的抬升;

厦钨新能:公司Q2出货预计2.2万吨左右,环比增长20%;

中伟股份:公司Q2出货5-5.5万吨,

华友钴业:公司Q2前驱体、正极销量分别实现约80%-90%、10%-20%的环比增长,经营趋势强劲

到2023年底产能:

容百科技: 公司除与宁德签订长期战略合作,也实现国内新锐、海外客户突破,年底总产能达到25万吨(海外产能2万吨),有望支撑2023年出货达到20万吨以上

当升科技: 2023年公司受益于海外放量实现15万吨出货

厦钨新能: 2021年,厦钨新能的产能为年产约8万吨锂离子电池正极材料,在不考虑技改的情况下,2022年年底公司计划实现年产约11万吨的产能规模

中伟股份: 公司截止至 2021 年底拥有有效产能 23 万吨,目前规划的有效产能在 41-43 万吨左右,为响应客户的需求,目前新项目的投产正在积极推进当中,

华友钴业: 公司当前前驱体产能15万吨,下半年随可转债等项目陆续建成,产能有望达到33万吨;

盈利情况

容百科技: Q2单吨净利2.2-2.4万元,环比提升,超出市场预期。

当升科技: Q2单吨净利接近3万元,较Q1提升明显,除了钴价差、锂镍金属波动的因素外,高镍、北美/欧洲新客户占比提升也抬高了公司的单位盈利中枢。

厦钨新能: Q2扣非单吨净利1.4万,较2022Q1及2021年0.9万的中枢提升明显,主要是公司三元产品占比提升,且三元放量的是高电压新产品。

中伟股份: 单吨扣非净利0.5-0.55万元,环比提升超1000元,驱动因素一是原料精炼自供率提升,二是公司原料精炼增加了低冰镍、高冰镍、MHP等多样化的来源,带来精炼单位盈利的提升,这一趋势在下半年有望延续;若下半年液碱价格随大宗回落,公司单位盈利有超预期可能。

华友钴业: 展望明年,即使在较为谨慎的金属价格假设下,仍旧维持业绩95-105亿判断,对应14倍;且利润结构中铜钴占比有望从今年的50%左右下降至25%,估值逻辑迎来进化

2023年估值:

容百科技:2023年有望实现27-28亿元,对应24倍

当升科技:考虑2023年公司受益于海外放量实现15万吨出货,盈利中枢稳定在1.7-1.8万元,则2023年有望实现26亿元左右的利润,对应22倍。

中伟股份:预计公司2023年利润40亿元,对应23倍。

厦钨新能:预计2023年17亿元,对应24倍

华友钴业:展望明年,即使在较为谨慎的金属价格假设下,仍旧维持业绩95-105亿判断,对应14倍;

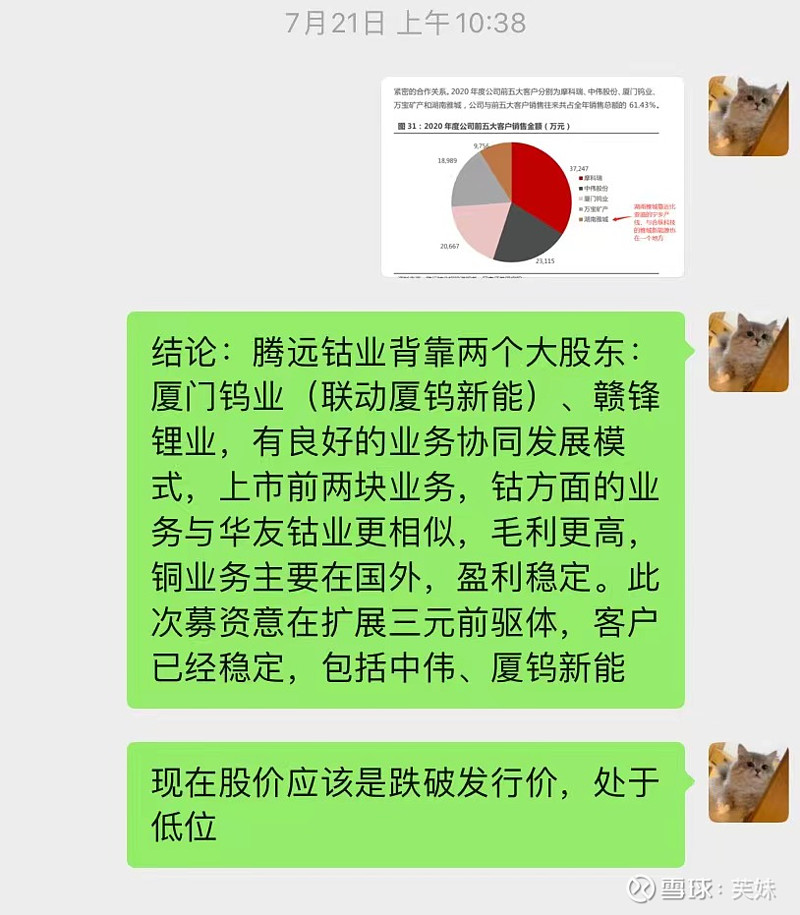

结论:厦钨新能作为三元正极材料,福建省国资委下属企业,背靠厦门钨业,主要客户涵盖:宁德时代、比亚迪、欣旺达、中航锂电、珠海冠宇等锂电池厂商,2020年前五大客户销售占营业收入88%,下游供应商为中伟股份、格林美、华友钴业等。股价在历经一年调整,由上市新高165跌到55,跌幅达70%,公司基本面向好,出货量稳增,最低价格55元,股票发行价格24.5元,发行市盈率25倍。厦钨新能之所以可以实现底部超级反转回到高位正是因为调整足够充分,所处赛道相关个股跌幅都不及它深,所以股价表现弹性最大。

沿用分析厦钨新能的方法,分析腾远钴业是否具备底部反转潜质,以及理性分析股价的安全边际在哪?

======================================分割线=======================

腾远钴业:公司主要从事铜钴产品研发、生产及销售,核心产品为氯化钴、硫酸钴等钴盐及电积铜。钴盐作为三元锂电池重要材料,需求占比将不断提升,市场规模持续扩容。此次上市,腾远钴业的发展战略是在未来形成以钴为主,以铜为辅,钴盐、钴氧化物、金属钴、铜、三元前驱体的多元化产品矩阵。

产能:

钴业务方面,公司钴产品产能有望从当前年产6500金属吨提升到年产20000金属吨水平,产能提升208%;Ø铜业务方面,刚果腾远工厂拟采用“硫酸浸铜+铜萃取电积+优化浸钴除铁+硫化沉钴”生产工艺及硫磺制酸、硫化矿焙烧制酸工艺,或推动公司铜产品产能从年产20000吨提升至年产60000吨,产能提升200%;

产品线延伸方面,公司计划新建镍盐、锰盐生产线、溶液直接合成三元前驱体生产线、自制硫酸和SO2生产线,将对公司远期业绩形成进一步贡献。

市占率:公司募投项目达产后钴盐产能较当前扩张208%;若以2021年度钴均价(约35万元/吨)为基准,项目有望为公司额外贡献47.3亿元收入(不计入部分钴盐自供三元前驱体生产的情况),并推动公司钴产品市占率或从5.7%增至16%

腾远钴业具备成长性优势:据规划,至2024年公司钴产品年产能或从0.65万吨扩张到2万吨,年均产能增速52%;铜产能或从2万吨扩张到6万吨,年均产能增速50%;与同业相比公司具备更高成长性优势,公司的成长性在一定程度上可抵御周期性的波动风险。

产品矩阵:华友钴业主要产品包括粗制氢氧化钴、电积铜、四氧化三钴、硫酸钴和锂电正极材料三元前驱体等,寒锐钴业主要产品为金属钴粉、其他钴产品以及阴极铜。两家公司与腾远钴业在经营模式、主营产品以及所处产业链环节均有一定程度的相似重合,公司与华友钴业的产品结构更接近。

经营规模:从经营规模上看,2021年腾远钴业钴产品营收27.27亿元,销量0.82万吨,为华友钴业的32.4%左右,两家公司销售均价接近(33万元/吨)。毛利率方面,腾远较华友高11.7pct。从单纯的钴业务规模比较,腾远钴业增长性明显,2018年腾远钴业务规模仅为华友钴业务规模的13.2%,但至2021,该数据已增长至32.4%,可有效反映腾远钴业务条线的强成长性及市占率的提升。此外,同期腾远钴板块总毛利/华友钴板块总毛利的比值从11.2%提升至44.5%,显示出公司钴业务板块盈利能力的相对强增长性。

结论:腾远钴业上市股价125元,发行价格173元,发行市盈率63倍。一上市就是高点,股价最多回调26%。可比公司华友钴业收盘市盈率29倍,寒锐钴业24倍,腾远钴业11倍,公司经过一季度盈利改善以及股价下跌,现在在同类公司里算性价比较高的,但是不排除市场给钴行业的个股估值就是20倍左右。切入三元前驱体的相关公司中伟股份市盈率84倍。

按照20倍估值,股价可能有表现潜力。