Alnylam Pharmaceuticals, Inc.是一家特拉华州公司,成立于2003年5月。该公司是一家研发基于RNA或RNAi干涉为新型治疗手段的生物制药公司。RNAi是一种在生物体内细胞中自然产生的选择性沉默及调控表达的特定基因。由于许多疾病是因为特定基因的不适当活动引起的,通过RNAi对于基因的选择性沉默能力可以为治疗许多人类疾病提供一种新的途径。公司认为,通过RNAi原理工作的药物有潜力成为的一种新的药物分类,诸如小分子药物、蛋白质药物以及抗体药物等。通过已经建立RNAi的知识产权以及专业技术,公司正在开发一套生物化学方法以帮助公司建立一个系统,通过该系统可以研发改进RNAi对于各种疾病的治疗方案。

阿里拉姆制药的市值为214亿美元,市销售率28,不过biotech主要用风险加权价格对销售预测比率(price torisk adjusted sales forecast)估值,股价走的不算是biotech里面最好的,其走强也是因为去年疫情跟了一波mRNA,现在RNAi主要研发方向为肝部罕见病和乙肝功能性治愈。

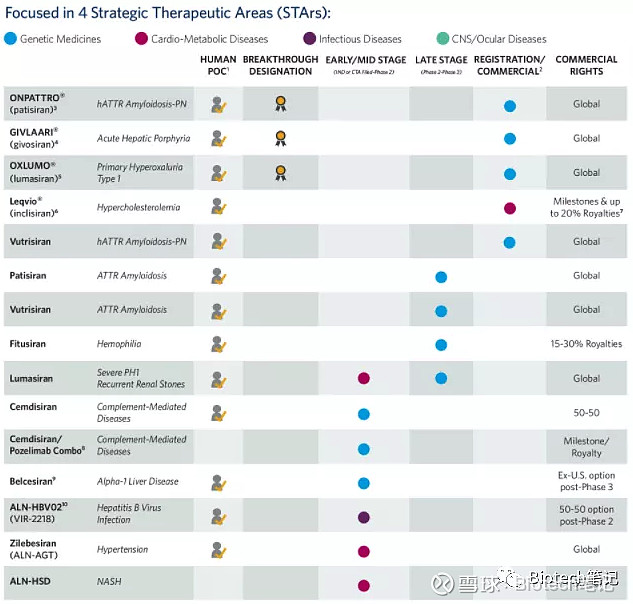

以下是阿里拉姆的管线详情,主要分为普通药物,心血管以及代谢类,感染类药物和神经以及眼科四大类,其中上市的药品主要适应症是hATTR淀粉样变性、急性肝卟啉症、原发性高草酸尿Ⅰ型以及高胆固醇血症。在研管线为hATTR淀粉样变性、血友病、重度ph1复发性肾结、补体介导疾病、Alpha-1抗胰蛋白酶缺乏症、乙肝、高血压、非酒精性脂肪肝。

RNAi技术

RNA干扰疗法是一种基于RNA干扰(RNAi)的创新新型药物,科学研究发现RNA双链结构可以调节基因在细胞内的表达。此发现也获得了2006年诺贝尔医学或生理学奖。

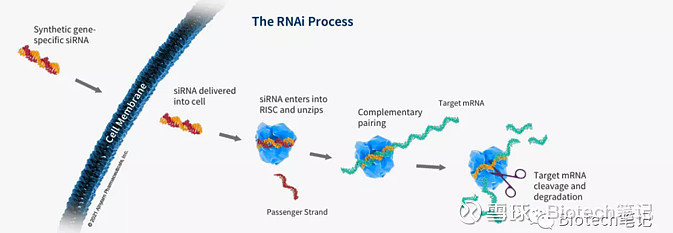

阿里拉姆的药物使用RNA干扰(RNAi)来“沉默”或关闭导致疾病或导致疾病的特定基因的产生。

RNAi是一种自然的生物过程,它通过“干扰”信使RNA(mRNA)来调节基因表达,信使RNA携带DNA的指令来制造新的蛋白质。我们的RNAi疗法通过提供特殊设计的小干扰RNA(siRNA)来模拟这一过程,作为RISC(RNA诱导沉默复合物)的一部分,这些小干扰RNA结合到目标致病mRNA,并像一把分子剪刀一样引导其破坏。RNAi疗法在大多数其他类别药物(如小分子和单克隆抗体)的“上游”发挥作用。基因表达是DNA中的一组指令转化为蛋白质的过程。蛋白质是生命生物化学中的“工作者”,负责几乎所有的身体功能。有时,DNA中的错误被称为“突变”,导致产生导致疾病的蛋白质的错误mRNA。在这些情况下,RNA干扰治疗方法利用小干扰RNA(siRNA)靶向并降解这些特异性mRNA。在其他情况下,通过使用siRNA靶向并提高与疾病途径有关的其他非致病性蛋白质(即非单一基因突变引起的蛋白质)的水平来提供治疗益处。第二种方法允许RNAi疗法用于更广泛的人类疾病基础,如高胆固醇血症和高血压。

siRNA是双链体,其中一条链与编码特定蛋白质的特定mRNA互补。Alnylam设计并“合成”的靶mRNA相对应的特异性siRNA。siRNAs可以被设计成主要针对基因组中的任何基因

当siRNA双链体进入细胞时,它被称为RNA诱导沉默复合物(RISC)的蛋白质复合物识别,该复合物已经作为自然RNA干扰途径的主要成分存在于细胞中。siRNA双链被RISC识别并加载到RISC中,RISC移除两条链中的一条(“乘客”链)。这种功能性RISC现在只有与RISC结合的互补(或“引导”)链,帮助它在被核糖体转化为蛋白质之前找到与其匹配(或“互补”)的mRNA并与其配对。一旦找到匹配,就像一把分子剪刀,siRNA和RISC一起切割“不需要的”靶mRNA,导致其降解。这是一个催化过程,即一个单一的siRNA负载RISC可以降解多个拷贝的靶mRNA。结果,与该mRNA相对应的特定“不需要的”蛋白质的产生减少或“沉默”。此外,siRNA可以通过直接靶向病毒RNA或其宿主因子进行破坏,从而使病毒无法复制自身或首先进入细胞内,从而开发出治疗传染病(乙肝)的siRNA。

RNAi疗法的主要特点:

能够潜在地针对基因组中的任何基因,包括小分子和抗体“无法治愈”的目标

高度有效且持久的效果(一年两次或一年一次给药)

通过多种途径静脉(IV)、皮下和吸入给药

与其他基因沉默方法相比,低剂量和低剂量频率,总体安全性高

跨器官和疾病的模块化

估值

上市的主要管线Partisiran的20年的销售额为3亿美元,Givosiran20年销售额为0.55亿美元,2021年第二季度,其畅销药品的销售额为1.14亿美元,净亏损为1.9亿美元。

其近期潜在的新收入来源是诺华(NVS)为Leqvio支付的特许权使用费,Leqvio被批准用于治疗高胆固醇血症(高胆固醇),抑制PCSK9的生成,Leqvio一年仅皮下注射两次,而现有的竞争对手每两周注射一次,因此它对医生、患者和保险公司非常具有吸引力。它于2020年底在欧洲获得批准。现阶段FDA尚未批准,但现在已将PDUFA日期定为2022年1月1日。2020年第二季度,Alnylam报告的特许权使用费不到100万美元。考虑到市场上存在非RNA为基础的PCSK9药物,如阿利洛单抗(REGN)和伊沃单抗(AMGN),这些药品的销售记录不如预期,Leqvio的销售提成会增加到什么程度是个疑问,但是有一点可以确定的是,未来销售收入肯定高于阿利洛单抗(REGN)和伊沃单抗(AMGN)。

下一个大的催化剂是如果FDA批准Vutrisiran(ALN-TTRsc02)。NDA于第二季度提交给FDA,PDUFA日期为2022年4月14日。Alnylam报告2021年第1季度对伴有多发性神经病的hATTR淀粉样变性患者进行的HELIOS-A第3期研究的结果为阳性。遗传性和野生型ATTR淀粉样变性伴心肌病患者的HELIOS-B 3期研究已于2021年第2季度完成登记。多发性神经病和心肌病的批准将使其比Onpattro或其竞争对手更广泛地适用。它还将扩大专利保护。虽然特许经营的收入应该继续扩大,但在某种程度上,Vutrisiran将蚕食Onpattro的收入。

一个更大的潜在新收入来源是治疗血友病和罕见出血性疾病的Fitusiran。3期临床的ATLAS关键研究将继续进行,初始数据预计将在2022年初提供,预计将在2022年下半年向FDA提交NDA。赛诺菲(SNY)是该项目的合作伙伴。2020年第4季度,Fitusiran获得了FDA的快速通道认证。虽然血友病市场竞争激烈,但Fitusiran可能会占据优势,在这个巨大的市场上占据相当大的份额,年收入有可能超过100亿美元。

最近公布的临床前平台数据突出了Alnylam的延长持续期平台Ikaria,这是令人兴奋的,尽管将产品推向市场可能需要几年时间。该平台有可能通过年度给药方案实现高效靶mRNA沉默。虽然其他公司正在制定比目前更少的给药计划

Alnylam在临床1期和2期的开发中已经有许多潜在的治疗方法,在第2季度,Alnylam在齐莱贝西兰(ALN-AGT)治疗高血压的1期研究中取得了积极的中期结果。它还启动了一项针对轻中度高血压患者的单一疗法2期研究。高血压的市场广度也是非常大的。

在第二季度,Alnylam的合作伙伴Vir Biotechnology(Vir)介绍了正在进行的ALN-HBV02(Vir-2218)2期临床试验的新临床数据,该试验单独或与聚乙二醇化干扰素α(PEG-IFN-α)联合应用于慢性乙型肝炎病毒感染患者。7月,Vir启动了Vir-2218与Vir-3434联合使用的2期试验,能提供HBV的功能性治疗。

由于市值为214亿美元,根据经验法则市盈率为20,但是biotech公司不看现在的PS,看的是未来的PS,所以,我们把Alnylam的管线计算未来10年的风险加权折现(折现率为10%),得到管线营收大概是280亿美元。PS为0.76,取0.8倍PS,向上空间5%,基本上属于合理估值。可套利的空间不大,除非未来NASH,乙肝以及高血压有突破性进展,否则不建议买入