$万孚生物(SZ300482)$的基本情况如下:广州万孚生物技术股份有限公司成立于1992年,公司致力于生物医药体外诊断(in vitro diagnosis, IVD)行业中快速检测(point-of-care testing, POCT)产品(包括试剂和仪器)的研发、生产和销售,为顾客提供专业的快速诊断与慢病管理的产品和服务。万孚生物构建了完善的胶体金与胶乳标记层析技术平台、荧光标记定量检测技术平台、干式生化以及电化学定量检测、分子诊断等技术平台,产品涵盖传染病、妊娠、心血管疾病、毒品、肿瘤疾病、代谢疾病等业务领域。公司在美国成立了子公司和研发中心,在德国、肯尼亚、印尼成立了营销中心,并与欧洲零售巨头 BOOTS、亚洲零售巨头 WATSONS、南欧零售连锁著名品牌SONAE,以及国内海王星辰、金象、老百姓大药房等建立了稳定的合作关系,为全球110多个国家和地区客户提供产品解决方案和技术支持。于2017年获得国家科技进步奖二等奖。

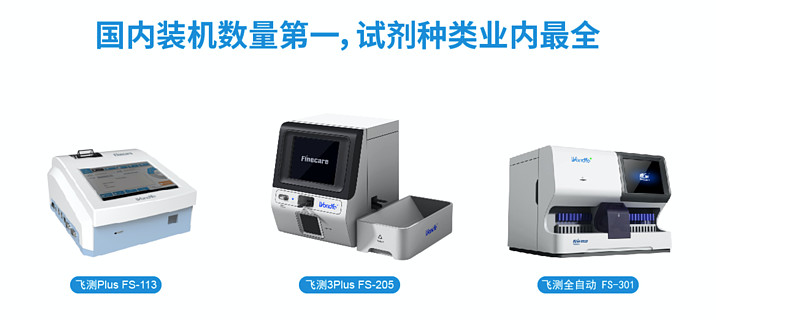

先看三季报:扣非增长36.66%,营收增长23.51%,经营现金流增长152.78%。公司最近购买了大量的理财产品,大概6亿多,侧面印证了公司不缺现金。同时公司为员工购置房产增加了82%的应收账款,算是符合预期。此外存货增加了57%,公司给的解释是销售规模增加所以相应存货增加,此举也是可以理解属于合理范畴。从今年开始资产负债率开始下降,也侧面证实了公司现金奶牛不缺钱。一般做投资都知道,资产负债率越低,估值PE越高,所以最近股价坚挺也有这方面的因素。万孚生物净利润率高达24.78%,属于细分市场半垄断状态。其产品大概有下图所示:

产品线实在太多了,这里只列举了其中一些拳头产品。扎扎实实做产品的公司真的不多,这样的企业治理,和研发能力,笔者非常看好这样的研发驱动型企业。

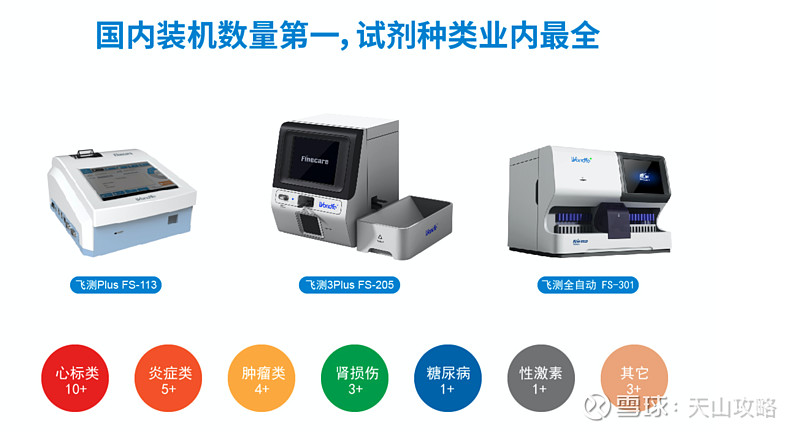

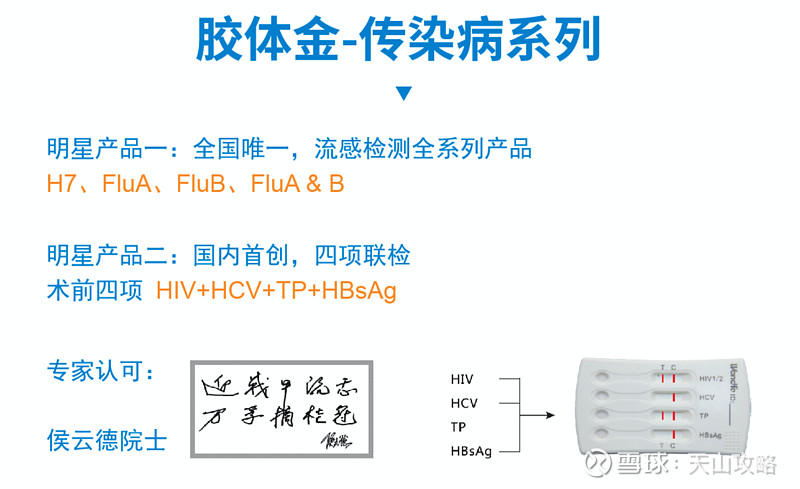

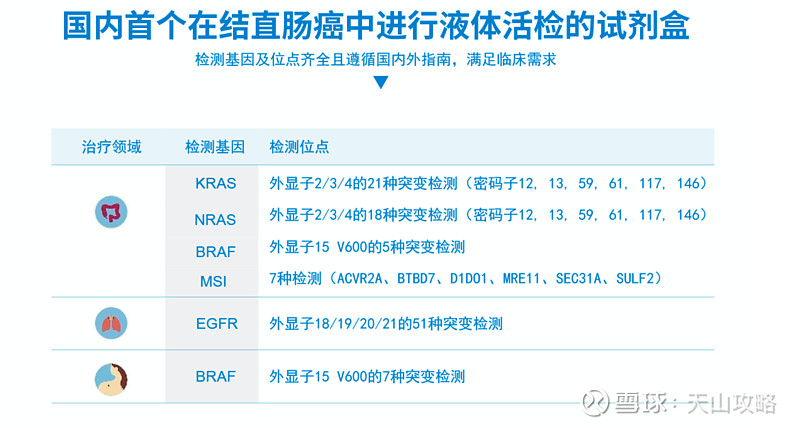

行业赛道:医药行业和医疗行业是在国内都发展的很快,但是医药行业受制于国家宏观调控4+7,同时仿制药一致性评价厮杀激烈,相比医疗行业久好很多,医疗行业中的医疗器械也是具备长期增长潜力的行业。而医疗器械行业中中小器械如IVD,POCT等产品在我国今年来的需求一直增加,预计行业未来五年年化增长不低于15%。而万孚生物涵盖传染病类检测、妊娠类检测、毒品类检测、心血管疾病检测、肿瘤检测、血糖检测、炎症检测、自身免疫检测等多个系列,其中传染病检测系列、妊娠检测系列、毒品检测系列、心血管疾病检测产品具有较强的竞争力,占有较大的市场份额。在这个细分行业中还有基蛋生物,艾德生物等竞争对手,但基蛋生物并没有万孚生物的业绩稳定。艾德生物也很看好,其细分和万孚区别较大,基因诊断属于华大基因等的市场范畴。虽然相交基因诊断,POCT的研发含金量略低,但是不妨碍万孚生物研发速度和在整个医疗器械行业中占据龙头地位。万孚的POCT可以从时间(快速)、空间(可移动)和操作(无需专业检验资质人员)的三个维度降低时间成本,提升用户体验,实现新形式下的价值需求。以手机“芯片实验室”为载体的血液、尿液、唾液、声音、呼吸等检测,实现了POCT的无边界管理。

总结:给年化增长稳定在35%的企业,55倍PE的估值没大毛病,其中还应该有一点研发溢价,所以明年看到83元。以上。