投资股票,最害怕遇到财务造假,一旦被曝财务造假,股票就会跌的一钱不值。近几年,财务造假事件层出不穷,乐视网、獐子岛、瑞幸咖啡、康美药业就是典型的案例。我个人认为,凡是不真诚的公司,都不值得投资,这就好比凡是不真诚的人,都不值得相处是一个道理。所以,就算前几天,网传獐子岛的扇贝又游回去了,我也不会投资,果然,还是有很多散户被割了韭菜。今天这篇文,主要是想和大家分享一些识别财报造假的方法,避免踩雷。

一、借助外部力量扫雷

我们都知道,上市公司的年报,必须要经过审计。审计指的就是由第三方的审计师,对财报的情况进行审核,然后写下自己的意见,比如说认不认可这份财报之类的。因为审计师是独立于公司的第三方,而且都有专业资质,所以他说的话,还是比较可信的。

审计报告的审计意见,主要有5个类型。其中,无保留意见,说白了就是我作为审计师,没发现任何问题,所以我毫无保留地认可这份财报。当然了,没发现问题不代表没问题,这个我们后面再说,但至少这种意见已经比其它意见好得多。带强调事项段的无保留意见,指的是这个财报有个别地方存在问题,我给你提示了。你如果要用这份财报做决策,那么我提示的这个地方出现问题我不负责。保留意见,意味着可能有些问题了,这份财报很多地方跟我的想法不一致,所以我对这个财报持有保留意见,就是不太认可的意思。无法表示意见,这里面就问题就大了。可能是公司对我的工作非常不配合,阻挠我审计,我看不到任何原始凭证,所以我没办法发表审计意见。否定意见,就更恶劣了,我都恨不得去举报这家公司财务造假了。

如果你发现审计师出具了是后三种意见,保留意见、无法表示意见、否定意见。那这个公司的股票你就不要买了。2020年整个A股一共有4329只,其中113家公司出具了保留意见,107家公司出具了无法表示意见,否定意见倒是没看到,但是34家公司没有出具任何报告,怀疑都是否定意见。这样加起来就有254家,差不多占比6%,并不算低,A股的雷还是很多的,对吧。我粗略的看了一下这个清单,看到獐子岛、康美药业是情理之中,看到豫金刚石、天山生物也不稀奇,作为创业板的两大妖股,没有业绩支撑,股价被人为推高后,必然回落。最后,我还看到了香飘飘,这个号称卖出的奶茶可以绕着地球转一圈的香飘飘,如今也算是落幕了。

好了,通过审计意见,我们可以排除那些没有出具标准无保留意见审计报告的公司,连审计师都不相信的公司,我们也没必要去相信了。这样,我们就可以排除掉6%的大雷了。那么剩下的公司,我们可以相信了么?要知道,康美药业暴雷前,它的审计意见可都是标准无保留意见呢。毕竟,审计师做的是抽样审计,他们看不完所有的账;而且,万一公司做假做全套,把审计师也绕进去了怎么办?所以,我们在相信审计师的基础上,还要有自己的方法,去识别造假的手段。

二、根据造假动机扫雷

大家想一想,公司为什么要造假,造假的动机是什么?这个答案可能会有很多个版本,但是其中最根本的不外乎要美化利润,让企业表面看上去非常会赚钱,因为只有企业能赚钱,它的股价才会上涨,股东才会满意;只有股东满意,管理层工作才能保住,薪水才能保住,管理层的薪水都是几百万起步的,他们可舍不得失业。所以,当公司经营不好的时候,管理层会绞劲脑汁去美化利润,让一切看起来欣欣向荣,给股东一个交代。既然我们知道了造假的动机,那我们就要从动机来入手。

如果你是公司的管理层,今年业绩不好,你怕失业,你怎么编?要知道,财务报表的几张表都是联动的,牵一发而动全身。你很突兀的把利润造上去,其它东西都不改变,那就太假了。大家想想,利润表里,利润编出了50亿,营业收入只有10亿,利润比收入还多,这也太假了吧,审计师一眼就给你揪出来了;再来,资产负债表都是平衡的,资产=负债+所有者权益,现在利润被你造出50亿,所有者权益就会多出50亿,没有资产去做平衡,报表都编不平,审计师又一眼就给你揪出来了。所以,管理层造假也不容易,需要绞劲脑汁,造假早全套。

具体来说,财务造假,有三个层次。

第一个层次,叫做虚增应收账款。刚才我们说过,公司想编造利润,肯定要同时编造营业收入,但是营业收入提高,现金就应该提高。显然,营业收入是编造出来的,对应的现金肯定是收不到的,那怎么办?这时候,企业就会说,我生意好很好的,只是钱还没到账而已,那没到账的钱记在哪呢?记在应收账款里了,所以应收账款就被虚增了。这种造假手段很简单,只要修改两张表就搞定了,在利润表里虚增营业收入,在资产负债表里虚增应收账款。但是啊,客户欠你的钱,总得要还的吧,如果一直不还,应收账款只增不减,是不是就有问题了。乐视网早年就是用这种方法造假的,它号称自己有广告收入,但是对应的应收账款长年挂账,迟迟没有回款,只能说,太假了。所以,这种造假手段很好识别,只要应收账款的增长幅度超过营业收入的增长幅度,或者净利润的增长幅度超过经营现金流的增长幅度,就有财务造假的嫌疑。

第二个层次,叫做虚增存货和预付账款。你刚才不是觉得应收账款一直增加,但是现金收不回来,有造假嫌疑么?那我现在升个级,我找人配合我一起演,我让他把现金付给我,这样应收账款不就收回来了么。但是,人家跟你演戏呢,演完了回头你还要把钱还给人家的,所以企业账上还是没钱。这时候,企业就会说,我生意很好啊,收入特别好,利润也好,钱都收回来了,但是呢,我为了扩大规模,所以就把钱都花出去了。你如果问他,钱花哪去了?他说,买原材料啊,囤货啊!所以账上的存货就多了。想当年,獐子岛和康美药业就是这么演的。獐子岛说啊,我的钱都去买扇贝苗了,康美药业说,我的钱都去买人参苗了,结果没多久,扇贝都跑了,人参都死了。到底买没买苗,谁都说不清楚,毕竟审计师不会跑到海里去看扇贝,也不会去大山里挖人参的,所以没有证据。对于这些看不见的存货,这么造假,你拿我没办法,因为你没证据。但是对于那些看得见的存货,就不能这么玩了,你说你有很多存货,结果审计师去仓库看一下,就露陷了,对吧。那怎么办,那也好办,就说钱付给供应商了,货还在供应商那里,还没运过来嘛,那这样,预付账款就被虚增了。这类造假手段怎么识别?其实也不难,只要存货或者预付账款的增长幅度超过营业收入的增长幅度,就有财务造假的嫌疑。

第三个层次,叫做虚增固定资产和无形资产。这个方法和之前一样,企业账上还是没钱,但是企业说,它把钱都拿去买固定资产和无形资产了。同样都是假装花钱,为什么说这种方法更好呢?因为啊,这种方法不容易被识别。想想虚增存货的问题,虚增存货迟早要处理掉,而存货只能通过减值去处理,但是像扇贝跑了、人参死了这种减值的方法,简直假的。而虚增固定资产和无形资产就不一样了,虚增的固定资产和无形资产,未来可以通过折旧和摊销自然而然的减少,这个过程,看起来非常真实。如果企业暂时不想计提折旧,担心折旧会减少利润。那也没事,那就虚增在建工程好了,在建工程就是正在建设的固定资产,没建设好,是不用计算折旧的,哪天想折旧了,哪天再转成固定资产好了。那些腹黑点的上市公司,就会采用这种方法。比如,抚顺特钢曾经虚增了8亿多的固定资产,同样的道理,乐视网,以影视版权的方式,虚增了30亿的无形资产。但是,出来混,迟早都要还的。果然,2017年,抚顺特钢暴雷,亏损13亿,乐视更狠,亏损139亿。去年,大家担心牧原股份造假,其实是很有道理的,根据财报我们可以看出,2016-2020年,牧原股份的在建工程和固定资产翻了10倍,虽然牧原解释,自己的养殖模式和温氏、正邦、天邦不一样,自己是现代化猪舍,一体化自动养猪,而不是他们的公司+农户的合作模式。听起来,似乎说得通。但是牧原的猪舍都是关联方盖的,关联方那是自己人啊,关联方开出来的单子,本身就有造假的嫌疑。种种迹象,实在不能让人放心,除非让我去公司内部做尽调。这也是这轮猪周期底部,我更看好温氏的原因。说了半天,这种类型的造假,如何识别呢?简单来说,当你发现固定资产、无形资产、在建工程的增长幅度超过营业收入的增长幅度,而且是持续性的,那就有财务造假的嫌疑。

你看,虽然审计师给这些公司出具了标准的无保留意见,这些公司还是出事了。毕竟很多造假是老板带头一起做的,各部门精密配合的,你指望审计师花上2个月走马观花看一看,还真不一定看得出来。更不谈审计师同流合污的可能性了。所以,我们真的要长点心,要学会通过财报去排雷。

总结一下,当你发现应收账款、存货、预付账款、固定资产、无形资产、在建工程的增长幅度超过营业收入的增长幅度,或者净利润的增长幅度超过经营现金流的增长幅度,并且持续了一段时间,那这个公司就有财务造假的嫌疑。不过,我们在判断的时候,还要考虑一个问题,如果有些资产不是公司的主要资产,或者说有些资产的金额很少,那么它的变动,就不值得我们关注,因为一旦造假,金额就会很大,这种不重要的资产,金额很少,造也造不了太多。举个例子吧,比如说某个公司总资产是100亿,年初存货是1000块钱,年末存货变成2000块钱,看起来存货增加了100%,似乎有猫腻,但是这点存货相比于总资产来说,实在是太少了,可以忽略不计了,造假也不可能造这么点钱的。所以,那些不重要的资产,我们就不要关注了。至于什么资产算是重要的资产呢?我们一般认为在总资产中,占比小于10%,就是不重要的资产了。

三、时刻关注破产风险

哪怕上市公司没有造假,我们还要预防一种风险,破产风险。所谓破产,指的就是上市公司资不抵债,还不起钱了,被强制清算了。判断公司能不能还得起钱,主要有两种指标,一种是衡量短期还钱能力的指标,叫做流动比率,公式是流动资产/流动负债。流动资产指的是那些短期的资产,比如现金、存货、应收账款等等,这些资产流动性很强,随时可以变成现金,用来还债;而流动负债,指的是那些短期的负债,就是一年内要偿还的负债,比如应付账款,短期借款等等。只有当短期资产超过短期负债的时候,换句话说,1年内的负债都能还的上的时候,公司才比较安全。所以,流动比率这个指标,最好>1。

另一种是衡量长期还钱能力的指标,叫做资产负债率,公式是总负债/总资产。这个比值越高,说明这个公司承担的贷款压力就越高,也就是说还本付息的压力就越高。一旦公司还不起利息,或者还不起本金的时候,那么公司就只能破产。所以,资产负债率这个指标,最好小于40%。但是不是说公司不借款就安全,如果公司完全用自己的资金去发展,那么发展速度就会很满,所以该借款的时候,还是可以借的,只是不要过量。

总结一下,为了防止企业破产,我们要关注两个指标,其中流动比率,代表短期内会不会破产,这个指标最好>1,资产负债率,代表长期内会不会破产,这个指标最好<40%。当然,个别的行业,可能会有一些例外,比如说超市的流动比率非常低,远远小于1,但是超市也不会破产,再比如说房地产行业的资产负债率非常高,远远超过40%,但是也发展的很好。所以,1和40%这个标准,只适用于一般企业,个别行业,还应该和行业平均比较。

四、这些指标在哪看?

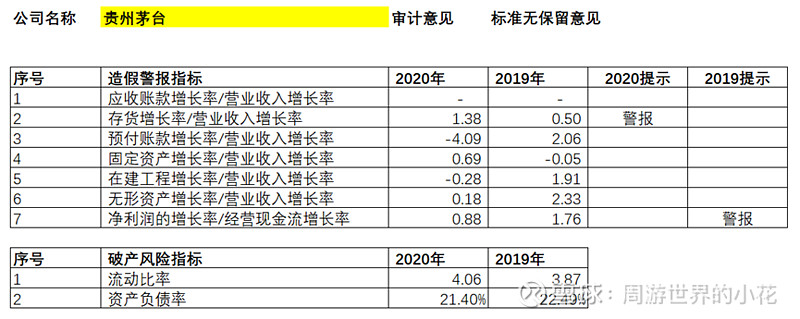

我们先来看看贵州茅台的指标,打开炒股软件点击F10,点击财务概况。然后按年度查看数据。在利润表里,我们发现,贵州茅台的营业收入逐年增长,近几年增长的很快,看起来很好。接着,在资产负债表里,我们发现,贵州茅台没有应收账款,自然就不会有虚增应收账款的造假啦;存货增长的比较快,而且好像超过了营业收入的增长率,看起来不太理想,但是呢,贵州茅台的存货是茅台酒啊,茅台酒多一点要紧么?一点都不要紧,这些酒捂在手里,捂几年再卖反而更赚钱,所以没问题;预付账款太少了,可与忽略不计;固定资产、在建工程、无形资产虽然都在增长,但是增长的比较缓慢,所以也不存在造假的嫌疑。我们还可以找找流动资产、流动负债、总资产和总负责,去算一下贵州茅台的流动比率和资产负债率,看看有没有破产风险。我算出来,2020年的流动比率和资产负债率分别是4.06和21.4%,完全符合标准。流动比率远远>1,资产负债率远远小于40%,所以很安全。总体来看,贵州茅台的财务报表没有大问题。

反过来,我们看一下牧原股份,我们发现,牧原股份的营业收入逐年暴增,暴增的业绩本身就值得怀疑。接着,在资产负债表里,我们发现,牧原股份的存货、固定资产、在建工程都在暴增,而且增幅居然大于营业收入,这里面就有问题了。同时,根据计算,牧原股份去年三季报的流动比率和资产负债率分别是0.71和58%,虽然比天邦股份看起来好了点,但是比温氏还是差了很多,隐隐透露着危险的感觉。(我没做过尽调,所以不知道牧原的实际情况如何。有朋友说,牧原看起来很危险,但如果扛过这轮猪周期,那么就有机会吃下中国1/6的猪肉市场,我只想说,太激进了太刺激了,我hold不住。)

当然了,大部分人没时间去算这些指标,所以,为了大家方便,我做了个表格,把A股所有公司2018-2020年的财报数据都整理出来了。大家只需要在Excel里填写上市公司的名字,就能看出这个公司是否有造假嫌疑和破产风险。(注意,这里我用了通用标准,所以个别公司出现警报的时候,你还需要自己判断一下,是不是真有警报。比如贵州茅台的存货有警报,说它存货太多了,但其实贵州茅台现在囤酒以后涨价了再卖是个好事。)

等2022年5月1日,年报全部出来的时候,我会帮大家更新一下数据。目前大家可以将就着,先用这个表。如果大家觉得数据太滞后,想看看去年三季报的数据,也可以给我留言,只要有人留言,我就抽空给大家整理一下数据。

Excel表的百度网盘链接:链接:网页链接

提取码:6ctl