从2014年1月开始,兴齐眼药就从预期交易阶段进入到预期交易和业绩兑现并存的阶段了。新阶段的兴齐眼药,走得会更加平稳坚实,上涨速度也会更快。因为,不断释放的业绩将成为股价上涨最大的动力。说句题外话,现在这个阶段还怀疑和担心兴齐眼药的阿托品不会被批准上市的,不建议你继续呆在股市。因为A股市场还是需要点智商的,你继续在A股呆着,只能作韭菜。当然,如果你追求的是确定性的无风险交易策略,这个评价不适合你。

阿托品上市后,市场空间到底多大,对应兴齐眼药的业绩和股价能到哪个高度?这里取决于渗透率、价格和市场能给的PE三个不确定因素,所以谁也无法给出一个非常具体的数据,只能依据不同情景给出大概的空间,这个空间如果能给我们对于兴齐眼药未来的股价空间一定的参考意义,就达到了我的目的。我的数据空间完全是依据客观的数据和可信的逻辑,欢迎以数据和逻辑来讨论和批评,不接受情绪性嘴战。首先,我说明我的核心数据以及逻辑:

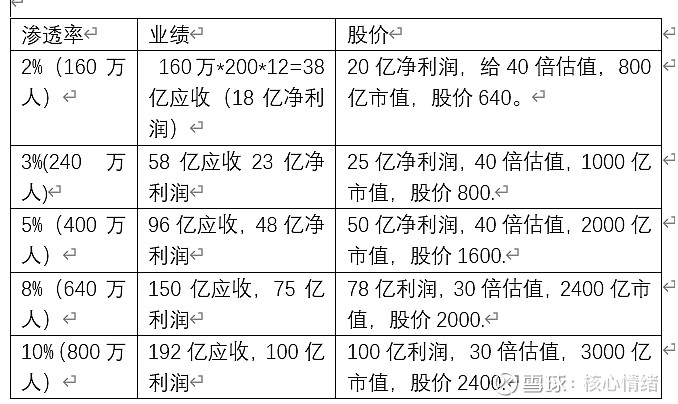

1、6-16岁青少年人数约为1.6亿;2、近视率50%;3、阿托品滴眼液目前是298一月;4、台湾目前的渗透率大概50%。

以上述四个数据为基本数据,分别以2%、3%、5%、10%的渗透率计算相应业绩和股价。另,阿托品在24和25两年独占期,假设出于政治因素考虑从298降到200一月(够保守了吧),得出下表数据:

这些数据只考虑24-25年2年市场独占期的情景。所以并没有照搬台湾50%市场渗透率的数据,最高只预测做到10%的渗透率,最低2%。考虑到未来几年业绩的爆发性增长,40倍的估值也不算狂按计算器。而且,定价也是按独占期200一个月的保守价格定的。一年2400元,就可以有效延缓近视,以中国家长对孩子的重视程度,未来我相信阿托品滴眼液的渗透率会超过台湾的50%。但那时,估计集采已经到来。

可以看到,未来几年,兴齐眼药股价最悲观的情景应该也会到600,最乐观的情景会到2000以上。#阿托品# #兴齐眼药# $兴齐眼药(SZ300573)$