分享碳纤维里面的一只龙头:光威复材。

公司是专业从事碳纤维及其复合材料的研发、生产与销售的高新技术企业。碳纤维是一种集结构材料与功能材料于一身、具有多种优异性能并拥有广泛用途的基础性新材料。具有高强度、高模量、低比重特点的碳纤维以及以碳纤维为增强体的复合材料,以其出色的增强减重效果成为各类军、民装备最重要的候选材料之一,成为国防装备的关键材料,在航空航天、轨道交通、风力发电、新能源汽车、建筑补强等领域具有较大的发展空间;其耐腐蚀、耐高温、膨胀系数小等特点,可以使其在诸如高温、高湿、高寒、高腐蚀性等的恶劣环境中代替金属材料使用;此外,其导电性能可以使碳纤维广泛用于用于通讯、电子、能源电力等领域。

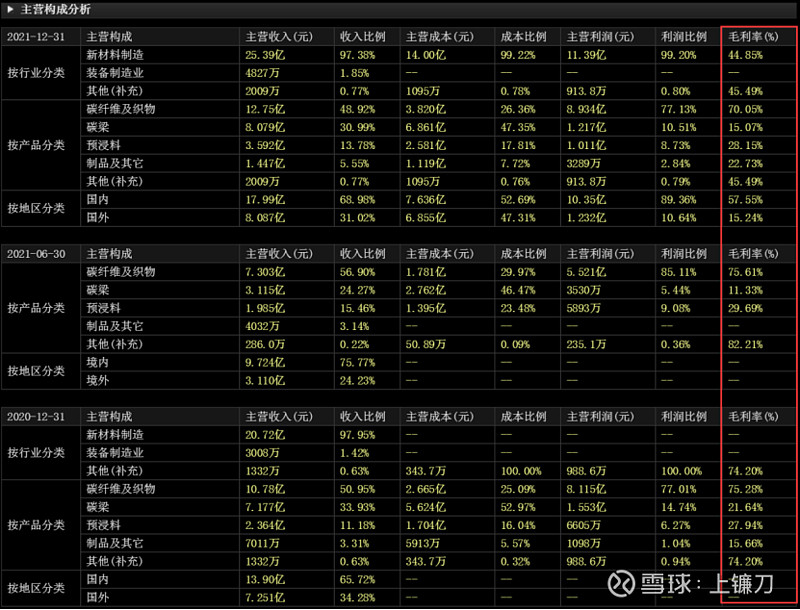

正因为性能优异,可以广泛使用在各个尖端行业,公司的产品有高附加值的属性,这点从公司的产品毛利也可以看到。

公司主要产品2021年表现:

1、碳纤维及织物

细分为定型纤维(主要为T300级,收入9.03亿元,占比71%,毛利率82.69%)和非定型纤维(主要为T700系列、T800系列、MJ系列,收入3.72亿元,占比29%,毛利率39.36%)。

值得一提的是,T300级碳纤维长期供应军用飞机,因为经过两次降价,而产品目前占比公司营收、利润较大,所以近几个季度一定程度影响了公司的利润。

不过,T300定型产品未来一定时期价格将比较稳定。

公司的另一款有放量的产品是T800H,据公司披露的投资者交流表,通过8年的验证期,下一代飞机用主力材料T800H已经实现小批量供应,去年实现收入近亿元。未来甚至可能超过T300的营收。

复合材料在C919上的应用达到12%,这是国内首次在民机上采用如此大规模的复合材料;也是T800碳纤维在国内民机上的首次亮相。公司年报披露,T300碳纤维、阻燃预浸料已获中国商飞PCD预批准。

按照机构预测,如果未来20年制造1200架C919大飞机,年均将需要300吨碳纤维复材。

目前公司技术改造,使得某型号碳纤维原丝生产线产能已增至每年500吨左右。以及,还改造完成一条新的千吨级产业化生产线,用于湿法工艺800级/700级等产品生产,为两款产品的潜在军品订单做好产能储备。

2021年12月31日,公司公告称与客户A就碳纤维及织物签署了总价约20.98亿元的大额订单,履约期限为2.5年,是公司历次合同中金额最高、时间跨度最长的订单。

根据目前已知订单,M40J/M55J级高强高模碳纤维今年生产任务艰巨,公司将全力保证订单按时交付。公司同时新建M55J级纤维30吨产线,预计今年年内建成。总体来说,公司的订单比较充沛,倒是产能能否即使跟上需要保持观察。

2、碳梁

2021年该产品因为主要原材料碳纤维供应紧张、价格上涨以及疫情影响,导致产品订单交付不足,直接对业绩增长贡献为-22.09%。

后续随着原材料的价格回落,疫情缓解对产能的释放,该产品的盈利能力将逐渐恢复。

3、预浸料

目前占比营收较少仅3.59亿元,但是2021年增速超50%,毛利率也有28.15%。该产品去年对业绩增长贡献为32.16%。

预浸料主要是在风电行业业务拓展超预期,研制除了适合风电叶片制造的碳纤维半预浸料。

随着风电、储氢瓶、光伏热场材料等大量使用碳纤维。未来公司的订单只多不少,关键还是在产能能否及时跟上。

年报显示的公司民用T700S级/T800S级碳纤维2000吨产线已建成投产。内蒙古光威碳纤维项目一期年产4000吨工程计划于年内投产,生产包括T700级、T800级甚至T1000级的小丝束高端碳纤维。

总结:

1、从行业发展方向看,属于朝阳行业。碳纤维基本盘在军工,新的增长点在民用,以及未来在新能源(风电、光伏、新能车等)等行业的产品开发。

2、公司不缺订单,年内对业绩影响较大的依然是原材料的价格、疫情以及新项目的投产对产品产能的影响。

3、估值看,目前也处于历史的低位。