中国台湾电影《周处除三害》在大陆公映,票房日日攀升。周处所除三害:贪、嗔、痴。剧中的陈桂林、香港仔、尊者每一个人身上都有着这三害。

你方唱罢我方登场。中国大陆也在忙着除三害:农夫山泉、莫言、清华大学。其实,中国没有三害,有胡适之先生所讲的五鬼,至今仍未远离。此五鬼就是:贫穷、疾病、愚昧、贪污、扰乱。

愚昧最无知,无知也愚昧,天生的好兄弟!中国大陆所谓的“三害”是给国家作出了贡献的人和机构。

言归正传,大家还是关心一下吃喝玩乐吧,毕竟民以食为天。今天大A股就给诸位发了一个大红包。

食品饮料行业板块平均涨幅3.52%。

食品饮料,是多数投资者最容易懂的行业。但是,好产品未必是好公司,好公司未必是好股价。

举两个例子:

1、哈尔滨红肠

还记得秋林集团吗?大多数人可能已经忘记了,但是秋林红肠肯定知道。

这是典型的有好产品的公司,但是公司确是一个诈骗组织,至今上市公司实控人背后的实控人依然逍遥法外,浪迹天涯。苦了投资秋林集团股票的投资人。

2、麦趣尔

跟新疆几个朋友聊天,他们对麦趣尔公司生产的牛奶,一致好评。但是公司却不是一个好的投资标的。实控人与大股东,掏空上市公司,坑害投资者。如今,落得一个股权被拍卖的下场。投资麦趣尔的人,要耗费多少青春在这里啊!

食品饮料行业股票的投资,不易!今天分享憨憨的禅兄的一些选股小技巧。

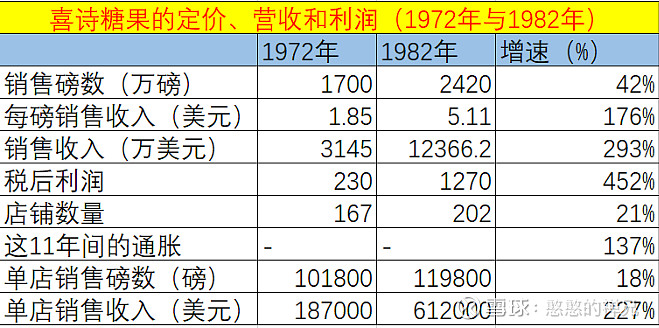

一、技巧的源头:巴芒投资喜诗糖果

1971年,喜诗糖果,有形净资产仅800万美元,税后利润仅200万美元。

1971年,美国10年期国债利率为5.8%。

巴菲特投资逻辑:

如果以2500万美元收购,按照200万税后利润计算,这笔投资的回报率可以达到8%,还没有考虑未来提价的因素。

喜诗糖果的收购,将成为伯克希尔哈撒韦的“印钞机”。就像收购后来的DQ一样,毕竟在中国也有无数的DQ,那是巴菲特的。

二、技巧的实践

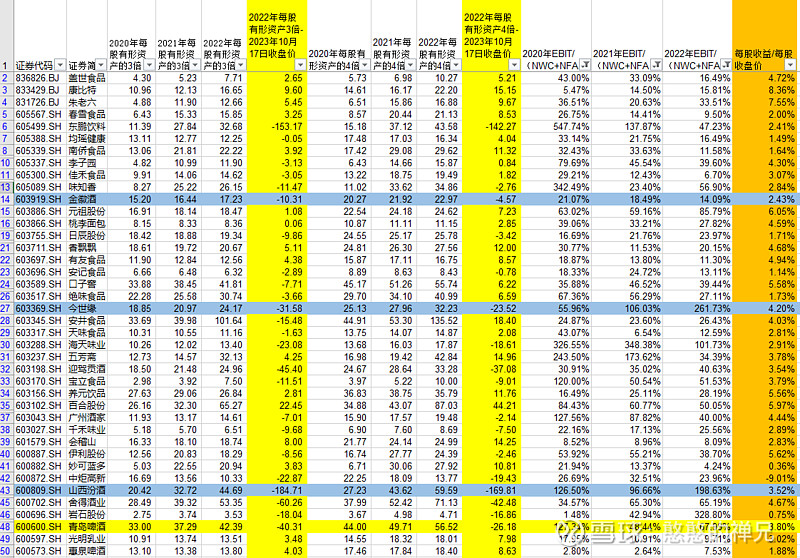

对于有稳定现金流,有提价能力的食品饮料公司,如果股价在有形净资产的3-4倍,是比较好的一个投资区间。有两个关键点,必须具备,否则无从谈起。

第一,稳定现金流(赚的是真钱,而不是应收账款、存货等)

第二,有提价能力(抵御通胀)

下表是A股食品饮料公司的2022年每股有形净资产3倍-4倍的股价,供大家参考。

在符合现金流、提价能力基础下,如果当前股票价格低于有形净资产的3倍,那就是“捡便宜”了。

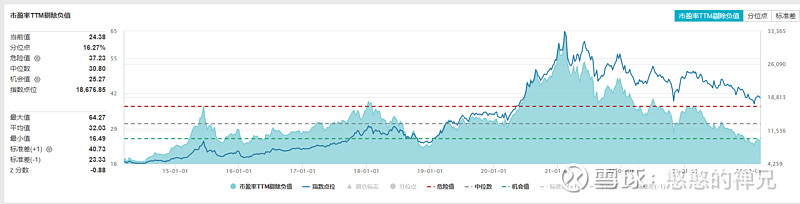

三、食品饮料行业的估值

行业估值当前24.38倍,历史中位数30.8倍,机会值是25.27倍。当前估值相对近10年行业估值是便宜的。

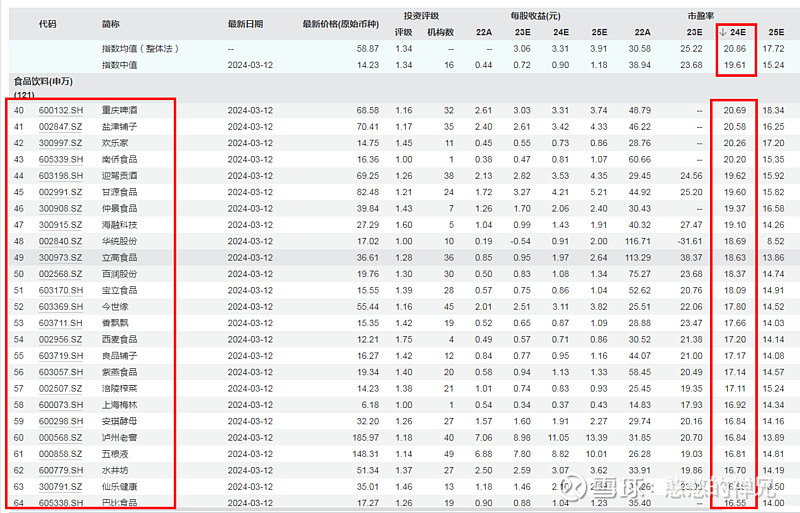

按照2024年预估市盈率的指数中值是19.6倍,低于19.6倍PE的公司如下,仅筛选出部分公司。

总结:

1、食品饮料行业估值,在近10年的估值对比中,相对便宜合理。

2、食品饮料行业选择股票,不能仅看公司产品畅销就去投资,要深度研究公司的财务情况。

3、投资食品饮料行业的股票,有一个简单的筛选技巧,寻找当前股票价格低于有形净资产3倍或4倍的股票。(该公司要有稳定现金流、有提价能力)

大师说:沃伦.巴菲特

当你注目伯克希尔的时候,实际上你看到的是整个美国商界。

”举凡食品、服装、建筑材料、工具、装备、报纸、书籍、运输服务和金融产品,几乎无所不包。伯克希尔也持有一些大型公司的股份,例如美国运通、可口可乐、国际商用机器(IBM)、宝洁(通过持有吉列公司)、华盛顿邮报、富国银行。