A股上市城商行目前一共有17家。

一、ROE(净资产收益率)

通俗地讲,就是公司投入的净资产能够带来多少回报。它的英文简称是ROE,计算公式是ROE=净利润/净资产。比如投入1元,赚了0.2元,那么它的净资产收益率就是0.2/1=20%。

对比2021年所有上市城商行ROE净资产收益率情况,苏州银行经营绩效一般,排名中下游,贵阳银行相对较好。前三位是成都银行、宁波银行、南京银行。

对比2022年三季度城商行ROE来看,苏州银行、贵阳银行均名列行业中游。城商行前三位是成都银行、南京银行、宁波银行。

综述:

1、 城商行经营最好的三家银行是成都银行、宁波银行、南京银行。

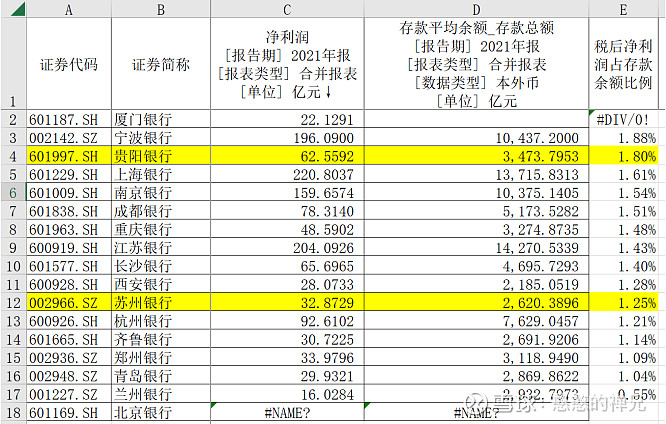

二、税后利润占平均存款的比率

该指标与ROE类似,衡量银行投资回报率。在盈利方面,按照2021年税后利润占平均存款比率计算,宁波银行、贵阳银行、上海银行等位列三甲。

税后利润能达到平均存款的2%,这是一个绝对优秀的指标。巴菲特1969年收购伊利诺伊国民银行,当时该银行存款金额1亿美元,每年税后利润200万美元,税后利润占存款的比例也达到了2%

综述:

1、 贵阳银行投资回报率相对较高,比例达到了1.80%,好于苏州银行。

三、存贷款比率与净息差

存贷比率是银行贷款总额与存款总额的比例。如果单纯从盈利角度看,存贷比越高越好,存款毕竟是要支付给客户利息的,多贷点出去银行可以赚更多的息差。从对应指标来看,郑州银行、江苏银行、北京银行等存贷款比率要高,但是还需要考虑净息差这个指标。

净息差是净利息收入的收益率,即净利息收入与平均生息资产规模的比值。对于银行来说,净息差越高越好,因为在同等的规模下,净息差越高盈利能力越强。但是现实中,净息差也不是越高越好,经济学原理告诉我们:收益越高风险越大,一般来说利率越高的贷款发生不良的可能性也就越大,然后通过计提拨备、核销等方式反过来又会减少银行的利润。(备注:当前国内经济处于放水刺激经济阶段,银行通过各种手段向外贷款,个人认为当前净息差越高越好)。贵阳银行2022年三季报净息差在2.36%,指标非常优秀。同样在2021年年报中,净息差也达到了2.26%,在城商行中位列前茅。苏州银行则相对一般。

综述:

1、贵阳银行净息差指标相对优秀,好于苏银行。

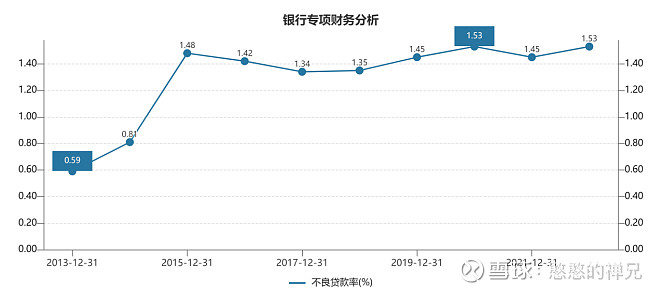

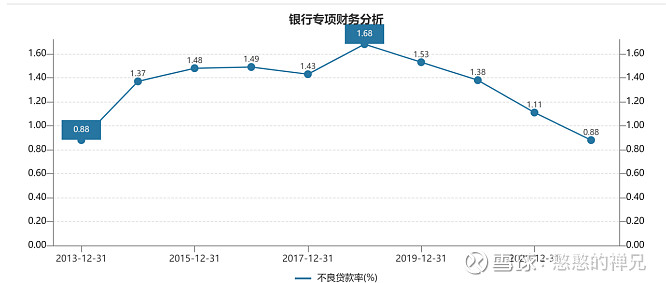

四、不良贷款率

通过观察不良贷款比例,贵阳银行相对较高,苏州银行经营相对稳健。但是需要结合不良贷款近几年趋势做进一步研究确认哪家银行相对更优秀。

(1) 贵阳银行不良贷款率近3年基本维持在1.50%附近,但是并不能判断该银行是否优质,而是要拆分看:各项贷款业务占比,如果是个人贷款项目增加,大概率是好事;如果是近几年房地产贷款增加,一定不是好事。(历史数据是静态的)

苏州银行不良贷款率逐年下降,当前已经降至2013年水平,后期公司业绩弹性更高。

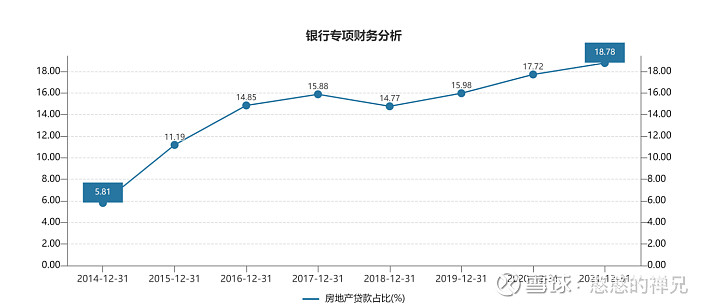

(2) 贵阳银行房地产

贷款占比:公司房地产占款稳定,从2013年最高18.87%降到2021年的14.5%.

苏州银行房地产贷款占比:公司房地产占款逐年提升,从2014年最低5.81%提升到2021年的18.78%,随着国家出台房地产支持政策,预计公司不良贷款率会有一定程度下降,业绩边际改善对上市公司股价是利好。

综述:

1、 苏州银行未来股价弹性可能相对较高。

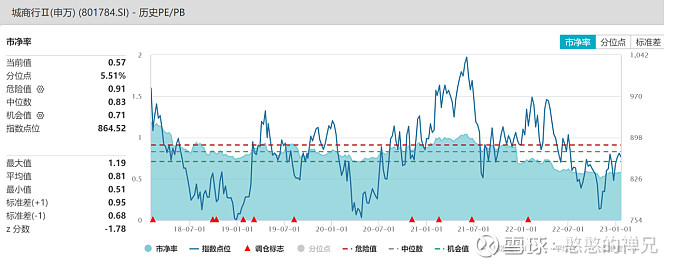

五、估值比较

银行估值一般采用市净率。贵阳银行0.37倍,苏州银行0.76倍。

参照城商行历史PB估值,中位数是0.83。当前苏州银行、贵阳银行PB市净率的值均低于中位数0.83,当前相对便宜。

结论:

2、 苏州银行房地产业务占比较高,但是如果国家持续对房地产放水,苏州银行股价弹性可能要优于贵阳银行。(苏州银行地处长三角,公司股票容易遭炒作)