粤海投资在90年代经历过重组的阵痛,一直以水资源行业作为其主要业务,2016-2022年收购广东省内各市自来水公司,除粤海投资向其最终控股股东收购外,投入近百亿收购湛江、茂名、中山、清运、肇庆等地的市属自来水公司。

一、2023年年报中的几大变动:

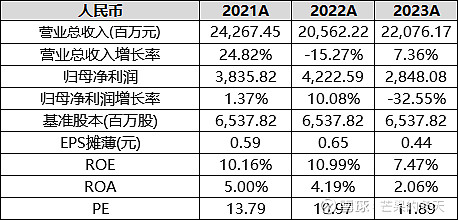

1. 计提18.09亿持有的发展中待售物业及已竣工待售物业的减值。粤海置地由盈转亏,2022年税前盈利5.92亿元降至2023年税前亏损19.58亿港元。

2. 分红派息率由84.2%下降到65%,且后续年间将可能保持65%。

3. 财务费用大增4.29亿元至12.89亿元。假设按年化3%的利率来倒算,有息借款总额为429.67亿元,几乎为银行及其他借款的期末余额。

4. 经营活动现金流量净额由负转正,2023年的净流入107亿港元,主要因为2023年已竣工物业去库存,对应报表项目“已竣工待售物业的减少”大幅飙升至37.87亿元,以及18.09亿的物业减值。对应地,销售物业类的合同负债较2022年增加约40亿港元,期末累计约为108.56亿港元(其中,流动合同负债108.18亿,非流动合同负债0.38亿)。

二、细看了下报表附注情况,公司负债与现金流情况是玄又妙的存在。

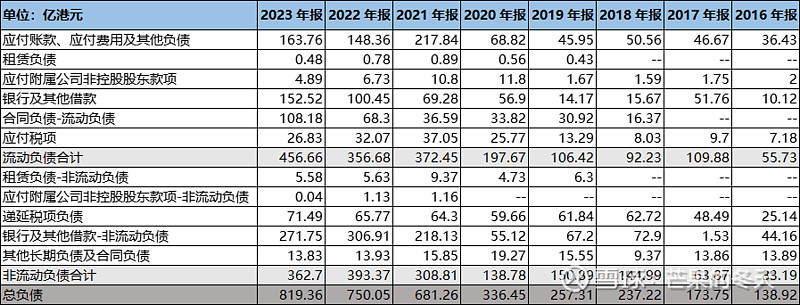

1. 应付账款、应付费用及其他负债达98.5亿港元,其中13.74亿为30天内需偿还或无特定偿还的关联方应付款,但在财报中却没有披露除此之外的明细和组成。在附注40(d)与关联人士未偿还结余额中,披露了95.76亿元来自于直接、最终控股、同系附属或联营公司的贷款。

2.2023年银行及其他借款为2020年4倍,23年非流动银行贷款的比例较往年有所下降,与目前宏观上银行贷款市场向房地产收缩的态势有关,且大概率由2023年多发行的20亿超短期融资券偿还。

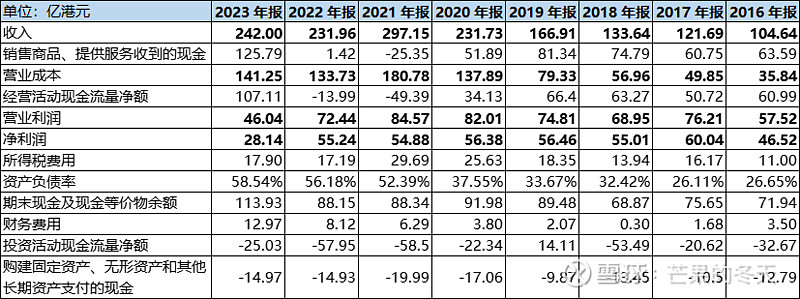

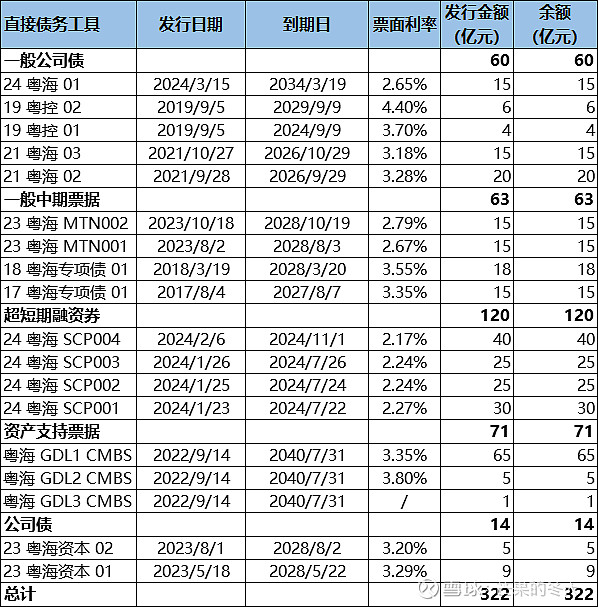

3.2023年总负债金额为819.36亿港元,这当中还没包括期限不超过1年的超短期融资券(SCP)。截止目前,粤海投资存续的直接债务工具共322亿元人民币,其中,2024年已发行超短期融资券80亿元。从粤海投资历年发行的超短期融资券的数据来看,年内发行需兑付融资额屡创新高,2023年下半年发行60亿元刚好能覆盖兑付上半年到期金额,外在3月发行年末到期20亿元;2023年年内累计发行并兑付80亿元,2024年发行飙升至120亿元。

4.2023年毛利100.75亿港元、经营活动现金流107.10亿港元,比2024年年内将要兑付120亿元超短期融资券还少一些,从中可看出粤海对现金流的把控度很高,也对2024年的业绩和利润增长有十足的信心。2023年财报中显示,2024年年内到期贷款为152.52亿港元,还需考虑通过新增或续贷来解决。

三、收入情况:

重头是水务行业,且水资源板块的收入都很稳定,2023年水资源总收入为153亿元,税前利润为57.05亿元,约占公司总收入和毛利近60%以上,换句话说,天塌下来也还有水费能够支撑日常地付息,但最起码需要15年的时间才能清偿这么些银行贷款。

通过计算,水务行业特许经营权摊销一般为15年左右(等于上年期末特许经营权账面价值除以每年特许经营权摊销额),但特许经营权一般为30年,且维持行资本成本将不会太多,可以推测在未来15-20年粤海在水务板块的利润将能有所提升。

粤海投资近3年年末资产负债率维持在55-60%之间,若假设2024年已经发行120亿超短期融资券不用于偿债,年内某时点的资产负债率将达67%,但有buff和大boss加持,发行再多的债券也受众,而且2022年拿下了环北部湾水资源配置工程(总投超600亿的大项目,建成后年供水量16.32亿立方米),即便是重资产、大投入,但对未来收入和税前利润极为可观,故事成立也就不愁受众。

四、关于估值和股价:

小编认为DCF计算出来价值和预计的每股收益乘以PE来估值其实见仁见智,就不再展开赘述。