一、序言

周五小齐暴跌,化工暴跌,煤炭暴跌,心情不爽。

鲁迅说过,暴跌使人思考。今天就来思考一个之前没有搞清楚的问题,尝试细化深入的再思考一下双限这个事情。

首先这个事情,其实就是碳中和的一个表现。碳中和影响肯定是长期的,不会是十月底的事情,所以得高度重视,值得好好分析。

二、行业能耗情况分析

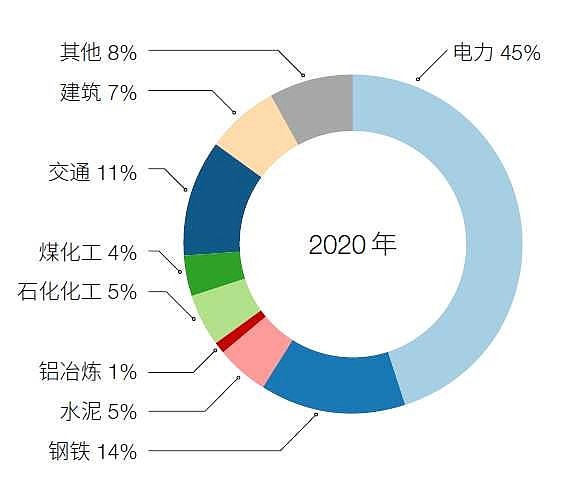

下面看一下中国。各行业的能源消耗占比,如下图:

从上面这个图里我们可以看出,其他类占比8%,这些应该是上游企业。

煤化工,石化,化工,钢铁,铝,水泥占比为24%。

所以要减少能耗的话,那重点应该就是减少上述行业能源的使用。

在国外需求仍然存在的情况下,那应该是上游企业减少的能耗比例多,下游企业减少的少,出口端受的影响小一点。

这样的话,原材料跌价,这里指需要从国外进口的煤、铁矿石、铝矿等。

下游企业减少的少,那就说明国外的需求减少的少。最终出口的产品应该涨价。

三、企业生产情况分析

假定一个产品的生产,最终需要10个步骤。

n1到n10,那么按照上面分析,处于 n2 n3 n4的企业,如果没有被限制,总体是受益的。

具体到$齐翔腾达(SZ002408)$ ,

1、地处山东,能耗绿线,没有被点名,仍可正常生产。

2、可以填补其他受限地区的产能空缺。

3、需求方面,根据上面的分析,受到了影响比较少。

4、上面两个因素轧差,说明是利好。

四、初步结论

所以,几个个简单结论,供参考:

1、对于煤、铁矿石,铝矿石等是利空。

2、对于不受限地区的行业,是利好。重点可关注不受限地区的钢铁厂如$山东钢铁(SH600022)$ 等。

3、周五的下跌是短期的下跌,第一可能和前期涨多了有关系。第二,周五的下跌,里面有部分是正确的,是对限产的反应。第三,一窝蜂的下跌,里面可能有错杀。

4、对于航运业是利空吧?$中远海控(SH601919)$

五、声明

注:以上仅为简单推理,不是特别细致,供参考,不做买卖建议!而且经常我一发言相关股票就暴跌,经常暴跌,这是重点。

买和卖球友们必须得自己研究决策,自负盈亏,因为你的钱不是大风刮来的。

@小鹿侃侃 @碎步慢行 @千帆竞发 @栈桥海蛎子 @轻神骨头 @润哥 @雪轻裘 @股神张哥