飞凯材料:紫外固化光刻胶(湿法光刻胶),并且主要是负性光刻胶,正性较少。主要是正性昂贵,市场用量及需求量较少。根据公司年报披露,今年6月份即可投产,年产3000吨。其他产品与强力新材毫不相关,在此不作论述。

强力新材:注意公司不生产光刻胶,产品为生产光刻胶的专用化学品,产品为:光引发剂(包含光增感剂,光致产酸剂等)和光刻胶树脂。主要有印制电路板PCB光刻胶专用化学品(光引发剂和树脂),液晶显示器LCD光刻胶光引发剂,半导体光刻胶光引发剂及其他用途光引发剂。

特别说明:强力新材招股书募投项目一直提到的是干法光刻胶。故我们可以推测强力新材的专用化学品只用于干法。但是飞凯材料的光刻胶明确是湿法光刻胶。所以即便是两者在光刻胶领域来说目前也是完全没有交集,两者不要混为一谈。截止目前不构成任何竞争及合作关系。

虽然两者没有联系,但是两者在行业属性及客户的粘性上还是有些相似点。行业属性来说同属于精细化学领域。同时客户都需要对其进行认证之后才可进入合格供应商,这是由行业的特点决定。

光刻胶概述:

光刻胶又称光致抗蚀剂,由感光树脂、增感剂(见光谱增感染料)和溶剂三种主要成分组成的对光敏感的混合液体。感光树脂经光照后,在曝光区能很快地发生光固化反应,使得这种材料的物理性能,特别是溶解性、亲合性等发生明显变化。经适当的溶剂处理,溶去可溶性部分,得到所需图像。

生产光刻胶的原料光引发剂、光增感剂、光致产酸剂和光刻胶树脂等专用化学品是体现光刻胶性能的最重要原料,光刻胶一样长期以来被国外公司垄断。主要控制在日本、韩国和欧美五家公司手中,形成了技术壁垒。目前中国需要的绝大部分光刻胶都依赖进口或由外资企业在中国设立的工厂提供。

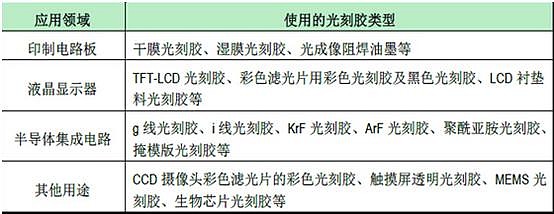

光刻胶应用领域:

一,掌握的核心技术

强力新材:

(1) 有机合成反应工艺技术

(2) 聚合物合成反应,序列结构控制和分子量及其分布控制技术

(3) 金属离子去除技术

飞凯材料:

(1) 配方技术与低聚物树脂合成技术相结合的优势

(2) 行业内领先的低聚物树脂合成技术

评:强力新材其实具备大部分生产光刻胶所用的化学品,但是强力并不生产光刻胶,对比飞凯掌握的核心技术,也许强力新材还差配方技术。(这个需要进一步与强力新材核实)同时ipo书中也提及干膜光刻胶核心技术是配方工艺,涂布,分切生产技术。

二,毛利率比较

(1) 强力新材

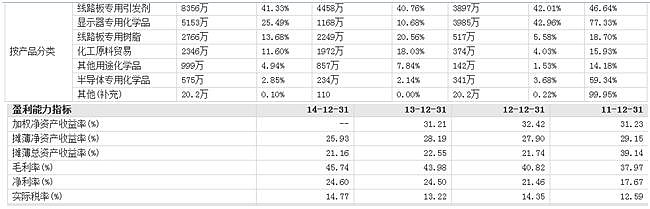

强力新材从年度综合毛利率来看逐年稳重有升至45%,主要是LCD行业显示器专用化学品所占比重(占全年销售比重)上升所致,属于产品结构性调整所致。目前LCD行业化学品毛利率逐年提高至77%左右,其他化学品的毛利率是逐步下降趋势。LCD行业光刻胶化学品技术要求更加高,说明强力新材目前已经逐步攻克LCD行业光刻胶化学品技术,此部分进一步在募投项目中讨论。预计今后几年毛利率还将继续保持稳重有升的态势。

(2)飞凯材料

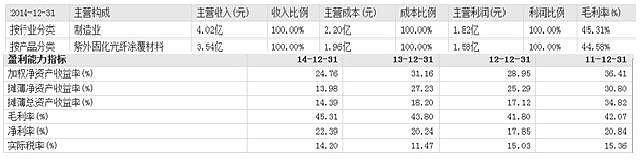

从飞凯材料年度综合毛利率来看也是逐年稳步提高至45%,原因跟强力新材不同。飞凯综合毛利率逐年提高是由于飞凯逐步自己生产紫外固化光纤光缆所用的原材料。并且随着飞凯材料新产品(高纯氧化铝,紫外固化光刻胶)在年中投产,预计今后2年综合毛利率将会快速上升至50%-55%。这是由2个方面因数引起,一是紫外固化光刻胶毛利率预计60%出头,高纯氧化铝50%以上。第二方面是新产品放量会引起产品结构的比例调整带来综合毛利率的变化。

三, 募投项目比较

1, 强力新材

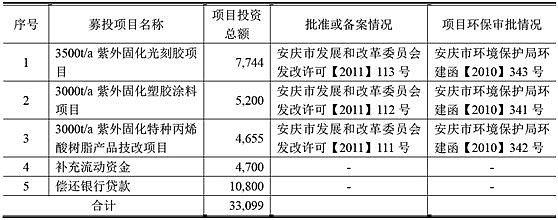

项目建成后,新增光刻胶树脂产能4760吨/年,其中干膜光刻胶树脂4600吨,LCD光刻胶树脂160吨。项目建设期1年半,预计竣工时间募集资金到位后1年半内。620吨光刻胶专用化学品产能,其中PCB光刻胶引发剂600吨,半导体光刻胶引发剂20吨。

评:可以推测出投产时间要到16年10月份左右。公司也在ipo书中确认目前由于老厂区场地及设备限制,暂时不能获得光刻胶厂商认证。部分产品只能作为半成品卖给国外中间商,由国外中间商精制提纯后再买到国内。但是从募投项目来看高端半导体及LCD行业的引发剂及光刻胶树脂募投的产能较小,只有20吨及160吨。不确定是否由于行业的空间需求限制还是其他别的原因。个人总觉得募投的产能有点过小。(此部分需要进一步确认)

2,飞凯材料

其他项目及各项目进展可以具体参考网页链接 或查看公司14年年报披露信息。根据飞凯材料披露3500t/a紫外固化光刻胶项目今年6月份即可投产,高纯氧化铝三季度投产。届时将改变紫外固化光纤光缆涂料一个品种独大的局面(目前光纤光缆涂料占收入比例约90%),形成三驾马车的产品格局。

评:从两家公司募投项目及产品梯队来看,两家公司其实选择的是2条不同的发展模式。

强力新材采取的战略纵深模式,即往光刻胶化学用品行业纵深发展。利用在PCB行业掌握的技术,逐步深入到级别更高,毛利更高的半导体,LCD行业。

飞凯材料选择的平台型发展模式,利用公司掌握的低聚物树脂合成技术及配方技术。(此技术有较高壁垒)从光纤光缆产品逐步扩展至其他众多行业,比如电子行业,汽车零部件,印刷油墨,高档化妆品包装等各种基材涂装。

其次两者的产品技术路线也不一样,强力新材的光刻胶专用化学品仅用于生产干法光刻胶。并且强力新材目前不生产光刻胶。飞凯材料生产的光刻胶为湿法光刻胶,湿法光刻胶相对干法光刻胶的优势请参考其招股书。

四, 产品投放时间,潜在增长速度比较,估值比较

结合上文的募投项目进展及业务布局来看,未来两年强力新材复合增速预计20%-30%,飞凯材料未来两年复合增速有望高达40%-60%。

这里我们不讨论贵与不贵的问题,仅相互之间横向比较估值优势。飞凯材料14年收入约4e,净利润0.9e,目前市值65e。强力新材收入2.76e,净利润0.68e,目前市值50e。飞凯的收入是强力1.45倍,净利润是1.32倍。市值是1.3倍。结合未来2年潜在复合增速,目前飞凯相对强力具备估值优势。

其实相对强力新材,有一家企业---容大感光(已发布招股书)更加值得我们拿来比较。容大感光掌握核心技术如下:PCB油墨,光刻胶等产品的树脂合成,光敏剂合成,配方设计及工艺控制

容大感光产品PCB油墨及光刻胶都是飞凯材料的竞争产品,从其光刻胶收入来看也属于刚起步阶段,目前处于小批量生产阶段。其PCB油墨占据销售收入95%以上。是容大感光的核心优势产品。

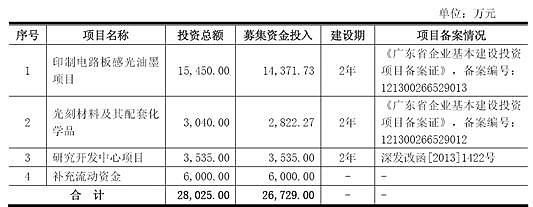

募投项目

投资建设年产10000吨印制电路板感光油墨,年产1000吨光刻胶及其配套化学品项目。募投项目重点放在PCB油墨项目,光刻胶募投项目产能只有飞凯材料三分之一不到,并且投产时间比飞凯晚近2年。飞凯将在光刻胶领域占尽先发优势。