原文链接:聊聊雅砻江水电的税收情况和负债利息--川投能源分析报告系列之六

本文完成于2023年底,作为水电行业研究分析,本部分是系列六,主要介绍雅砻江水电的税收影响、雅砻江水电的负债利息、负债率对水电投资收益的影响、巴菲特经济商誉的角度看水电生意。

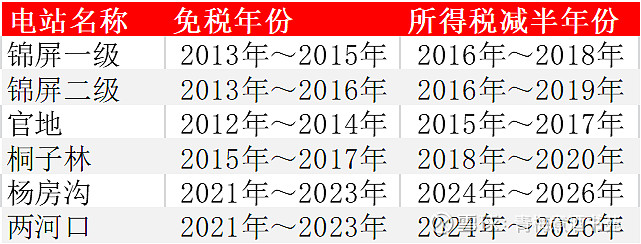

所得税政策:五家水电站适用的所得税率为15%

由于二滩电站投产早,故税率基本稳定。作为装机容量排名前二的锦屏一级和锦屏二级,2013年至2015年免征企业所得税,2016年至2018年减半征收企业所得税。故在2018年税收优惠到期后,2019年所得税调账,从2018年的8.7亿变成2019年的10.7亿,绝对值多出2亿,所得税率(计算所得)从2018年的10.7%增加到2019年的15%。2020年桐子林税收优惠到期,所得税继续上升。好在随着优惠政策陆续到期,下游已投产的1470万千瓦的五大电站,税收的影响基本到顶。

两河口和杨房沟:所得税享受“三免三减半”的优惠政策,即从2021~2023,免所得税,2024~2026,所得税减半征收。所以,接下来的几年,税收的影响是加分项。

增值税政策:2016年和2017年,五家水电站均享受增值税12%以上即征即退的优惠,这个优惠可以直接理解为实际营业收入=报表营业收入×105%,或含税上网电价的105/117≈89.74%是公司的收入。2017年以后如何,政策暂时不明

雅砻江水电的负债利息

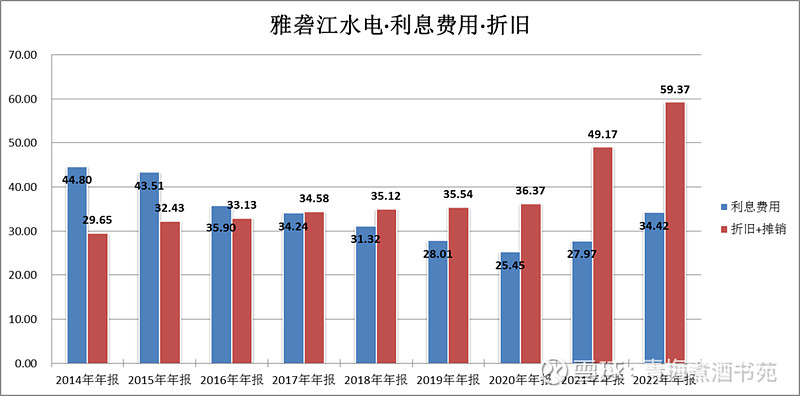

通过查看2014年以来雅砻江水电的利息费用、折旧+摊销,明显看到2014年~2020年,公司的利息费用不断走低,2021年以来,利息费用开始上升,是不是两河口和杨房沟水电建成后,新的项目建设新发行的债务利息呢?

对比雅砻江水电的折旧和摊销情况看,2014年以来不断走高,2021年以来的提升与在建工程转固相关。两河口和杨房沟水电建成增加了固定资产。

整理自公司年报

折旧和摊销不断上升,2017年以来,折旧和摊销能覆盖利息费用。整理雅砻江水电的资产负债表如下:

将资产负债表简化,如下:

固定资产主要就是以上二滩、锦屏、两河口等7座水电站、腊巴山风电和柯拉一期光伏电站,在建工程是孟底沟水电站、卡拉水电站、锦屏大设施等,无形资产是土地、软件、房屋和公路使用权。长期股权投资主要是国投财务有限公司。

雅砻江水电的特征:

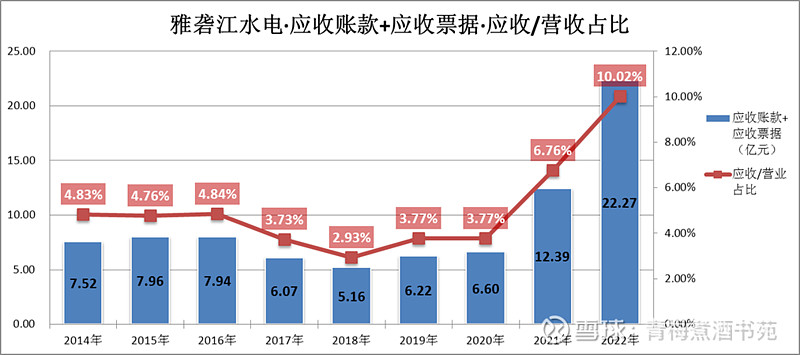

(1)基本没有应收款,没有应收票据。从资产负债表看到2023年半年报存在31亿应收账款,2022年年报存在22亿应收账款,这是什么原因?发电企业怎么会有应收账款?

从应收账款的欠款方看,应收账款主要是国家电网和四川电力公司,二者欠款占应收账款占比95%,而且主要是国家电网。从应收账款的期限看,绝大部分是一年期内,1年内应收账款占比应收账款占比77%。

整理自公司年报通过整理历年的应收/营收的占比情况,可以看到2020年以后占比上升到10%,应收账款基本相当于一个月左右的营收。

2020年12月31日国家能源局关于印发《发电企业与电网企业电费结算办法》的通知:

关于发电企业和电网公司的电费结算要求

……

第十一条 2电费结算原则上以月度为周期(结算周期应当为每个自然月)。新建发电机组调试电费自并网运行后以月为周期进行结算。燃煤发电企业超低排放电费原则上以季度为周期进行结算,电网企业自收到环保部门出具的监测报告之日起十个工作日内向燃煤电厂兑现电价加价资金。

……

由此推断,按电价企业的结算以月为周期,也就是说,正常是一个月结算,从主要欠款人为电网公司和应收账款的期限看,个人推断应收账款应该是当月未接需要下月结算的电费,属于正常的情况,这部分应收账款的大部分甚至可以理解为类现金。

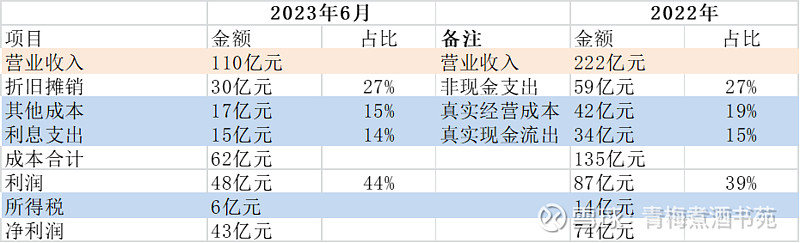

销售模式简单,几乎没销售费用。大型水电公司,销售费用也近于0.22亿元,相对110亿元的营收,占比非常低。销售模式按照《发电企业与电网企业电费结算办法》的相关规定执行,因此几乎不需要什么销售。可以将水电站理解为印钞机,白花花的江水流过,亮闪闪的银子留下,按月自动收钱。真实的经营成本仅占营业收入的19%(营业税金、水资源费、库区基金、人员工资、办公费用等等),真实的毛利率(扣除折旧影响)可以理解为80%左右,这个远高于披露的毛利率54%。这个售电多就多赚,售电少就少赚,自由现金流远不止报表上体现的那个数字,且用电为刚需,属于高确定性企业,细水长流的生意。

(2)折旧和摊销59亿元,占固定资产的3.77%,粗算折旧年限是按照35年折旧计算,而真实情况是水电的大坝正常使用年限100年以上,水轮机组30年左右。关于水电站的真实使用年限[1],比如国内有些著名水电站建成的时间早就超过了50年,例如吉林丰满水电站1942年建成,到现在还在运行。中国第一个水电站云南石龙坝电站1912年建成,也还在发电,最近听说要退役当文物了,也是由于水源污染、枯竭造成的,并非水坝本身不行了。美国著名的胡佛大坝今年要庆祝建成70周年了,却丝毫没有退役的迹象。关于百年以上水坝,例如埃及尼罗河上的阿斯旺旧坝于1902年建成,美国密歇根的波德曼水坝建成于1894年。

[1] 我国著名水电工程专家潘家铮院士对此是这么说的:“水坝如人也有寿命,但这是个很复杂的问题,不能笼统说一座坝有多少年寿命。早年修建的小土坝技术水平低,寿命必然短。如果按现代的科学技术设计施工,维护良好的水坝,运行时间就很长了,我们常说百年大计,水坝寿命就不止一两百年,如三峡这样的现代化工程,至少能运行上千年。要知道,两千多年前的都江堰水利工程现在还在运行啊。”

一种情况是如果按照100年资产清零考虑,2022年的折旧应该是16亿元,相当于隐藏了43亿元的资产,而2022年报表上的净利润才74亿元,其实这部分折旧资金是没有流出的,毕竟折旧这部分资金也没有流出。按重置大坝的重建成本看,费用会低于现在的固定资产,因为固定资产原值中,大部分是移民、道路征地及建设费用,重建大坝这部分费用也无需再支出。这59亿折旧也是实打实的现金,除了不能作为利润分红,可以视为准利润,比如这些藏着的资产可以用来继续建设水电站,雅砻江水电只依靠折旧,就可以每年投入59亿作为资本金(可支撑295亿工程项目)用以建设中上游电站(比如孟底沟水电站、卡拉水电站等)。

另外一种情况,就是固定资产折旧完毕是什么情况呢?比如国投电力的大朝山水电2003年建成,2018年贷款全部还完,机组折旧结束,利润率提升。比如长江电力的葛洲坝,目前已经折旧完毕,相当于固定资产归零了,但是葛洲坝依然还能正常发电好多年,当然,随着水电站的使用年限增长,维修费用必然随之增长,新的设备、机械的投入会占用一部分成本。

经济现实是什么?

可以这么理解,固定资产折旧完成后,在资产负债表上为零,但是,这些固定资产为零的资产,却依然能继续发电,创造现金流,这不就相当于经济商誉吗?固定资产减值的过程类似商誉的摊销,是经济商誉不断提升的过程。

怎么能更好的理解这个折旧现象呢?我们不妨参考巴菲特是怎么做的?

《巴菲特致股东的信1983年》提到:

与35年前相比,我现在的想法发生了巨大变化。当时我被教导要偏爱有形资产,并避开那些价值在很大程度上取决于经济商誉的企业。当初的偏见虽然使我在投资上没赔多少钱,但也错过了许多巨大的商业机会。凯恩斯指出了我的问题:困难不在于接受新思想,而在于摆脱旧观念。(The difficulty lies not in the new ideas but in escaping from the old ones.)但我的反应仍比较慢,一方面是由于教我的老师一直以来皆让我受益良多,但最终,大量直接和间接的商业经验,使我现在强烈偏爱那些拥有持久商誉而仅须少量有形资产的公司。

关于《商誉及其摊销:规则与现实》的补充:

Blue Chip 对See's 的并购超出了净有形资产1700万美元。这就要求在Blue Chip的资产负债表上设立同等额度的商誉帐户,并在 40 年的时间里,每年把这项资产摊销42.5万美元的费用,随之减少利润。到了1983 年,经过了11年这样的摊销,这 1700万已经被减少到了1250万。伯克希尔,与此同时,拥有 60%的 BlueChip,所以也就60%的See's。这一所有权意味着伯克希尔的资产负债表反映了60%的See's的商誉,即750万美元。

1983年伯克希尔并购了 Blue Chip 余下的股份。这一合并要求使用购买法会计处理(purchase),而不是一些合并所允许的合并法会计处理(pooling)。在购买法会计处理下,我们支付给 Blue Chip 的股份的公允价值 Fair Value 必须在我们从 Blue Chip 获得的净资产上分摊。这一公允价值的多少,当上市公司用股票进行并购时总是用所放弃的市场价值来衡量。

并购的资产包括了Blue Chip 所拥有的所有东西的40%(如上所示,伯克希尔已拥有余下的60%)。当伯克希尔支付的超过了我们收到的5170万美元可确认净资产,这一超出的部分被分配到两部分商誉:2840万美元在See's,以及2330万美元在Buffalo Evening News。

所以在并购后,伯克希尔有了See's 的商誉,具有两部分:从1971年并购所剩下的750万美元,以及1983年的40%并购所新创造的2840万美元。我们在未来28年的摊销费用将是每年100万美元,之后的12年也就是2002~2013年是每年70万美元。换句话说,不同的并购日期和价格,让我们对同样一个资产有了两个非常不同的价值和摊销费用。(我们重复我们的免责声明:我们没有更好的会计系统建议。必须被解决的问题令人难以置信,因此必须有硬性的规则。)

但是,经济现实是什么?一个实际情况是,从See's并购后每年从利润表中作为成本扣除的摊销费用并不是真正的经济成本。我们知道See's去年在 2000万美元的净有形资产之上,挣了1300万美元的税后利润。这一业绩表明现存的经济商誉远高于最初总的商誉会计成本。换句话说,虽然会计商誉从并购那一刻就有规律的摊销而定期减少,但经济商誉却以不规律但却非常重大的方式增加。

另一个现实是,未来的年度摊销费用将无法符合经济成本。当然,See's的经济商誉也可能消失。但商誉不会稳定的消耗,或者以类似稳定的方式消耗。最有可能的是,商誉将会增加。由于美元的通胀作用,商誉价值将会以当前美元计增加,而不是以不变美元计。

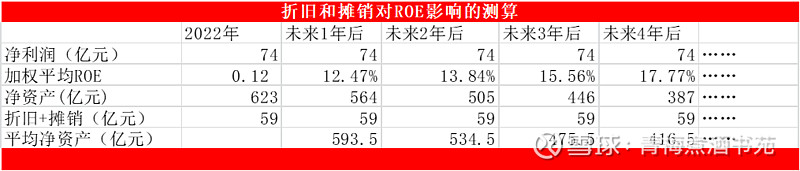

固定资产折旧对ROE的影响

由于,以大坝为主的固定资产在固定资产中占非常高,而且水电发电量和电价相对稳定,利润变化不大,虽然真实情况会有变动,因此我们可以假设利润不变化,假设其他的费用等不变,假设负债结构、流动资产和负债不变化,假设没有新的水电站项目投入,单纯测算一下折旧和摊销单一因素对会计上的ROE影响。以2022年数据做简单测算:

根据年报数据推算从中发现了什么呢?

①每年的折旧和摊销会不断的减少会计上的固定资产和无形资产,而实际上,这些资产的使用效能没有丝毫变化或者仅有微小的减弱,但每年的减少远远小于会计上的折旧和摊销。这样会出现会计上的净资产不断变小,而使用效能没有变化,这样,盈利能力没有变化,就是净利润的维持。直接的结果是会计上的加权平均净资产收益率ROE的不断提升。

②显然,这个ROE的提升不是一个线性的进程,因为除了固定资产和无形资产外还有其他资产。同时,这个ROE的提升最后会有一个终值,就是直到会计上净资产中固定资产和无形资产完全归零,此时的ROE只与其他资产相关,相信,终值回来到一个惊人的ROE。

显然,我们仅仅从会计上看到的ROE、净利润、固定资产等,并没有完全真实反映出雅砻江(水电公司)商业模式的资产特征和真实盈利能力!如巴菲特在谈商誉和摊销所言“我们没有更好的会计系统建议。”

而且现实中的情况远比这个简单的推算过程更为复杂。比如,净利润会有波动,其他资产科目会有变化,影响更大的是公司有在建工程和新的水电站建设,这些会带来ROE更大的变化,这个可能会改变负债引起资产变化,新水电建成带来固定资产突然增加,相应的折旧和摊销的数额也会增加,同时新水电的投产会增加利润,但这个影响是一次性的,可能在新水电站投产时瞬间降低ROE?确切的说,是带来当年ROE瞬间大幅变化。当没有水电建设时,随着持续经营,折旧和摊销会不断推升会计上的ROE。

(3)2022年利息支出34亿,利息资本化[2]金额0.9亿,合计利息支出35亿。这35亿就是公司负债1124亿的代价,平均负债利率约3.11%。水电公司的资产负债率都很高,比如雅砻江水电资产负债率近几年不断的下降,目前64%。显然这是一笔不小的开支,或许很多投资者回想,既然水电这么稳定印钞,为什么借款这么多?假设在上表的以2022年的营收、成本及所得税率均不变的基础上,不同负债率下投资雅砻江水电回报率的测算,看看负债率对收益的影响。

[2] 所谓利息资本化,就是在建工程里用到的部分借款,利息直接算成固定资产的成本,不列为利润表当期利息支出。2021年资本化利息总额为10亿,2022年资本化的利息总额为0.9亿。其中下降的原因是两河口、锦屏大设施、杨房沟等大部分在建工程转固原因。

根据年报数据推算从中我们能看到什么呢?

在营收、成本、负债利率及所得税率均不变的基础上,负债率越高,资金投资回报率越高。雅砻江水电目前负债率64%,资金投资回报率11.62%。设想两个极端情况,一个是全部用自己的钱,税前利润121亿元,净利润108亿;一个90%的负债率,净利润60亿(即负债按照1746×90%,依然按照3.11%利率计算利息支出)。两种情况哪个划算呢?任何生意人都晓得,后者划算。

全部用自有资金的投资回报率是6.13%,仅仅是马马虎虎的回报率而已。而用90%负债,回报高达34%。若不是受限于“自有资本必须占项目的20%以上”的规则限定,水电站这门生意,就是要把负债率搞的越高越好。恰好因为其收益极其稳定,现金流可预测性强,需求资金大,水电无论从经营还是投资角度看,都是负债率越高,投资回报率越高,同时也是债权人心目中理想的贷款对象,各大银行那是排着队上门求着你贷款,看看各大水电企业的发债评级就知道了。因此,基本上大型水电站的开发权批文=印钞权。当然,以上推算是基于雅砻江水电2022年资产负债和盈利情况做的推算,其他年份会有波动,同时,雅砻江水电资产负债率在不断走低,真实情况和这个推算会有出入,但不会影响上面的结论。

谈完了水电企业负债这个价值因子的负债率这个因素后,我们进一步思考,这个价格因子是否还有其他因素影响到价值生成(或者说投资回报)?我想最直接的就是水电企业的负债成本,是的,就是负债的利息率,负债利率越低,利息支出越低,雅砻江的负债利息率情况是怎样的呢?

整理自国投电力经营数据 2014年~2020年,雅砻江水电发电量、上网电量都保持了稳定增长,但营收低于发电量、上网电量。主要是雅砻江平均上网电价下降,当然,下降幅度不大。从2014年至2022年,雅砻江水电上网电量年均复合增长率为4.45%,营收年均复合增长率为4.03%。

未完待续~

风险提示和免责声明:本文所列举公司只是用于分析研究,不代表任何机构,也不是推荐股票,不构成对任何人的投资建议,投资股票有风险,据此操作收益和风险自担!