接上文~

3、商业模式

万华化学的产品是介于更基础的大宗原材料和更细化的下游应用之间的产品。上游是煤、苯、天燃气、原盐等原料,下游是氨纶、保温材料等涉及到衣食住行。举个不恰当的例子,如果下游产品是菜品的话,万华化学提供的是做菜的原料,且某些原料具有垄断性,因而体现为ToB的生意,体现为壁垒性、规模性、成本优势方面竞争,化工行业发展是技术驱动,不断打通不同的化工链条。

由于其产品是大宗的化工产品,价格周期波动比较大,被贴“周期行业”的标签。同时,万华的固定资产比较大,被冠以“重资产”的公司。个人认为,这些可能是一种“偏见”,这些不是关键,关键的是公司是不是在不停的创造内在价值,应该站在价值、价值链条和价值创造的角度去分析、投资一家公司。“周期行业”不是负面的,如果一家公司未来存在确定的不断提升的内在价值,相反,“周期性的波动”短期内可能引起市场先生的偏见,反而会提供投资者更多的超额回报的买入机会。关于“重资产”行业的偏见,固定资产投入大,可能会形成“资金壁垒”。

怎么看待企业的商业模式呢?

《巴菲特致股东的信2007年》中对商业模式的描述:

查理和我要寻找的公司是: a)业务我们能理解;b)有持续发展的潜质;c)有可信赖有能力的管理层;d)一个诱人的标价。我们倾向买下整个公司,或者当管理层是我们的合伙伙伴时,至少买下80%的股份。如果控股收购的方式不可行,我们也很乐意在证券市场上简单地买入那些出色公司的一小部分股权,这就好比拥有“希望之钻”(Hope Diamond,世界名钻,重45.52克拉)的一小部分权益也好过拥有一整颗“莱茵石”(一种人造钻石)。

这段话的意思是巴菲特买入公司的标准,而且这个标准的排序也是值得关注,可以理解为买入标准重要程度的排序,依次是:能力圈、竞争优势(护城河)、管理层和价格折扣。能力圈内,好商业模式,好的管理层和好价格

一家真正伟大的公司必须要有一道“护城河”来保护投资获得很好的回报。但资本主义的“动力学”使得,任何能赚取高额回报的生意“城堡”,都会受到竞争者重复不断的攻击。因此,一道难以逾越的屏障,比如成为低成本提供者,像盖可保险或好事多超市,或者拥有像可口可乐、吉利、美国运通这样晓誉世界的强大品牌,才是企业获得持续成功的根本。商业史中充斥着“罗马烟火筒”般光彩炫目的公司,它们所谓的“长沟深堑”最终被证明只是幻觉,很快就被对手跨越。

这段话的意思是:优秀的公司是有护城河的,而且护城河会保护竞争者对其的攻击,护城河表现在两方面:①低成本优势,②强大的品牌(可以理解为提价权)。③很多企业存在“伪护成河”。

我们对“持续性”的评判标准,使我们排除了许多处在发展迅速,且变化不断行业里的公司。尽管资本主义的“创造性的破坏”对社会发展很有利,但它排除了投资的确定性。一道需要不断重复开挖的“护城河”,最终根本就等于没有护城河。

另外,这个标准也排除那些依靠某个伟大的管理者才能成功的企业。当然,一个令对手恐惧的 CEO 对任何企业都是一笔巨大资产,在伯克希尔,我们拥有相当数量这样的经理人。他们的能力创造出巨大的财富,这是让一般 CEO们来运营,根本无法实现的。但是如果一个生意,依赖一个超级巨星才能产生好成效,那这个生意本身不会被认为是个好生意。一家在你们地区首席脑外科医生领导下的医疗合伙公司,可能有着令人高兴的巨大且增长的收入,但是这对它的将来说明不了什么。随着外科医生的离开,合伙公司的“壁垒”也一起消失,即使你不能叫出梅奥诊所(美国最好的医院之一)CEO 的名字,你也能计算出它的“壁垒”能持续多久

这段话的意思是不断重复开挖的“护城河”没有护城河,依靠某个伟大的管理者才能成功的企业也不存在护城河。

我们要寻找的生意,是在稳定行业中,具有长期竞争优势的公司。如果它的成长迅速,更好。但是即使没有成长,那样的生意也是值得的。我们只需简单地把这些生意中获得的可观收益,去购买别处类似的企业。这里没有什么规定说,钱是哪儿挣来的,你就必须花在哪儿。事实上,这样的做法通常是一个错误:真正伟大的生意,不但能从有形资产中获得巨大回报,而且在任何持续期内,不用拿出收益中的很大一部分再投资,以维持其高回报率。

这段话的意思是①好的生意模式存在长期的竞争优势,不需要巨大的投入或很少的投入就能维持其高回报,实际就是内生性增长。②成长并不是第一位的,关键是行业稳定和公司存在长期竞争优势,对于有竞争优势没有什么成长的公司,公司最佳策略就是分红。巴菲特投资获取收益,去投资其他企业(成长且符合投入回报的企业)。

巴菲特举了三个例子,什么是好生意?什么是好的生意模式?

喜诗糖果,优秀的生意,几乎不怎么投入,1972年以来,投资区区3,200万美元,税前收益总计是13.5亿美元。

飞安公司(FlightSafty),一个良好但不出色的生意。生意如果要增长,需要将收入中的很大一部分再投入。税前营运收入在2007年达到 2.7 亿美元,与1996年比,增加了1.59亿美元。这个收入带给我们的回报,对于我们增加投入的5.09亿美元投资来说还不错,但和喜诗糖果带给我们的,根本没法比。

航空业,糟糕的生意。航空公司从它开出第一个航班开始,对资本的需求就是贪得无厌的。投资者在本应对它避而远之的时候,往往受到公司成长的吸引,将钱源源不断地投入这个无底洞。

总结,对这三类“储蓄存款账户”的看法。出色的账户,能逐年带来异乎寻常高收益率增长;良好的账户,能带来有吸引力回报率,挣到的钱也在增加;最后,那些糟糕的账户,既给不了足够的收益率,又需要你为那些令人失望的回报继续投入。

我们试着用巴菲特的思路分析一下万华化学,关于商业模式的两个问题:

3.1万华化学的固定资产支出庞大,会存在风险吗?

《巴菲特致股东的信2007年》中对商业模式的描述:

去年喜诗糖果的销售是3.83亿美元,税前利润是8,200万美元,运营资金是4,000万美元。这意味着从1972年以来,我们不得不再投资区区3,200万美元,以适应它适度的规模增长,和稍许过度的财务增长。同时税前收益总计是13.5亿美元,扣除3,200万美元后,所有这些收益都流到伯克希尔(或早些年的蓝筹印花公司)。利润在缴纳公司税后,我们用余下的钱买了其他有吸引力的公司。就像从亚当和夏娃最初喜好的活动,带来了60亿人一样,喜诗糖果开启了我们后来的许多滚滚而来的新财源。(它对于伯克希尔来说,就如圣经上说的:“丰腴膏沃而且生养众多”)

这段话,巴菲特的意思是说较少或没有新增资本投入的情况下,能稳定提高现金产出能力,越优秀的公司和越商业模式,其利润(现金回报)创造需要更少的固定的资本投入,典型的内生性增长。

在美国的企业中,像喜诗糖果这样的企业并不多。一般的做法是,要将公司的利润从500万美元提升到8200万美元,需要投入4亿美元或更多资金才能办到。这是因为成长中的业务,既会因销售额的上升,需要更多的营运资金,也会需要更多对固定资产的投资。

这段话,巴菲特的意思是说,每创造1美元需要投入4.87美元,这是美国企业的平均水平,也可以理解为巴菲特评判一个企业商业模式的及格线,我们也可以用这个标准衡量一下历史上的万华化学。

2001年~2021年,万华化学累计资本支出1249亿(其中扩张性资本开支833亿,维持性资本开支416亿),税前营业利润增加293亿,平均增加1元税前收益,需要投入4.26元资本支出。相比美国企业界的4.87倍标准,资本支出效率达到平均水平。历年平均ROE为27.69%,远超过15%的标准。万华化学应该是属于一个良好但不出色的生意,类似于巴菲特讲的飞安公司(FlightSafty)。

从这一点上看,万华化学的固定资产支出回报超过美国企业的平均水平,满足巴菲特的标准。万华化学历年平均ROE为27.69%,远超过15%的标准。

综上,尽管历史上万华化学的固定资产支出比较大,但从历史的价值的角度(上面巴菲特的标准)看,万华化学的现金流创造能力还是很优秀的,没有风险,对于现在的大量固定投资投入,未来的现金流创造能力如何?这是是价值创造的核心,需要研究万华化学的竞争优势,竞争优势是保证公司未来盈利的护城河,新的投入会不会维持或提升万华化学的竞争优势,关于竞争优势,在后文的“问题2万华化学是否存在规模效应或者成本优势?”中分析。另外一个风险考察点是高固定资产投入下公司的偿债能力,这一点上文已分析,不再赘述。

3.2万华化学是重资产行业吗?其中存在什么风险吗?

两种方法来判断公司是轻资产还是重资产,传统教科书是参考生产资产/总资产的占比,占比较高是重资产行业。另外一个《手把手教你读财报中》提到“税前利润总额÷生产资产”的比值是否显著高于社会平均资本回报率(按银行贷款标准利率的两倍毛估),至于这个社会平均资本回报率,我个人采用社会无风险收益率的2倍,回报率低的属于重资产。

按生产资料/总资产占比看,万华化学固定资产占比较高,按照税前利润总额/生产资产,万华化学的回报率比较高。固定资产占比较高,需要研究固定资产投资方向和固定资产折旧。税前利润总额/生产资产高说明属于轻资产范畴。对于重资产行业的公司,除非少数两三家寡头垄断,或能确认显而易见的便宜,或处于行业高增长初期,建议尽量规避重资产公司,原因是:若遭遇市场不景气、价格战,刚性、高额的折旧费用容易导致亏损。万华化学的情况如何呢?

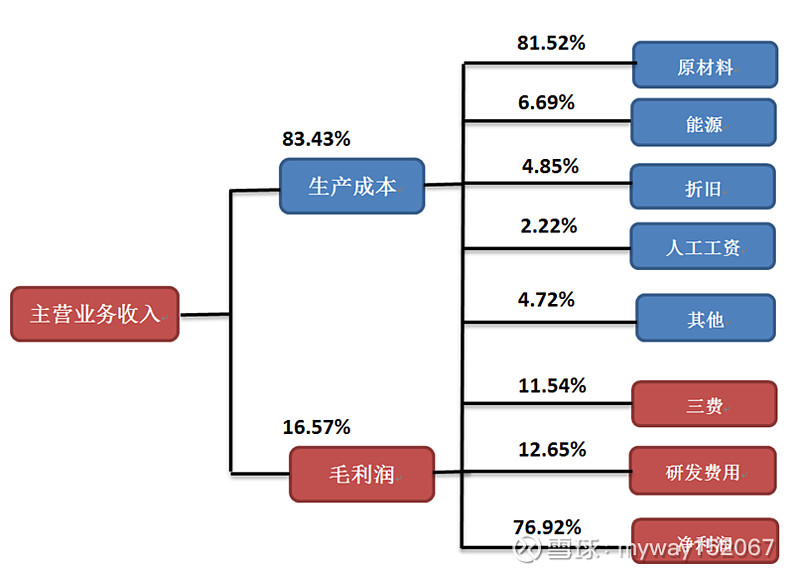

万华化学的主营业务(化工业务)收入拆解:

整理自万华化学2022年年报

通过拆解万华化学的主营业务收入,看到万华化学的原材料占比较高,其采购合约形态研究见下文问题1,能源(国内是煤欧洲主要是天燃气)和折旧带来的成本优势见下文问题2。在费用中万华化学的研发费用较高,说明公司对研发的重视和投入,符合“以技术创新为核心”的核心战略,研发优势见后文。

①2021年主营业务收入的构成,可以计算折旧占主营业务收入的比例是73.54%*5.25%=3.86%,净利润占比是26.46%*83.38%=22.06%。2022年的折旧占主营业务收入的比例是83.43%*4.85%=4.05%,净利润占比是16.57%*76.92%=12.75%。所以,折旧占比并不高,即使市场不景气、价格战,依然存在很大的安全垫,并不容易亏损的。

②万华属于重资产公司中少数寡头垄断(MDI虽然不是2、3家,但是是国内唯一厂家,全球7家,且规模世界第一。TDI也是少数企业生产,近期万华化学收购烟台巨力后,TDI产能也是世界第一,详见后文分析)、利润比较高的除外情形,进入壁垒和竞争优势的存在是商业模式核心。

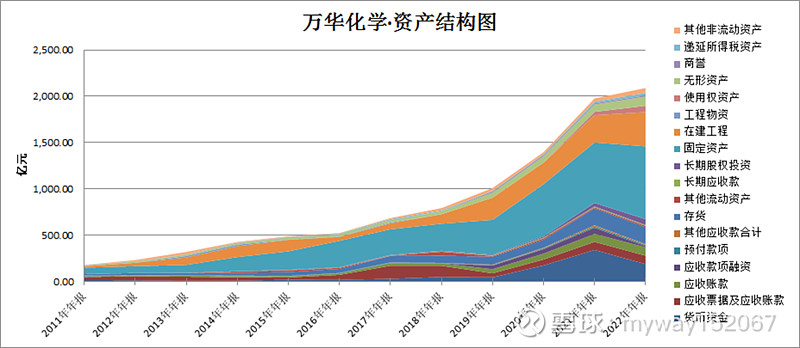

3.3万华化学的资产结构图

整理自万华化学年报

整理近十年万华化学年报的资产结构,看到资产中占比最大的是固定资产、在建工程和货币资金。万华化学的主要资产是固定资产和在建工程。说明公司的发展是以高固定资产投入推动的,具备高固定资产的特征。而且是固定资产的投入有自己的建设周期,且有逆势扩张的特点。2022年期万华化学进入新的一轮投入期,蓬莱基地、BC公司造气项目、BC公司苯胺项目、高性能材料一体化项目、磷酸铁锂项目等等。

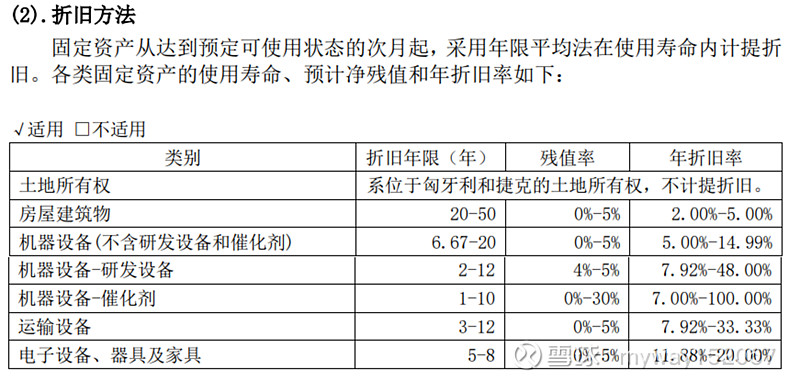

固定资产

①公司折旧年限和方法正常,近年来仅在2019年整体上市时折旧年限发生过变更。

整理自万华化学2022年报

②2019年和2020年都主要是为美国工程项目计提减值,金额分别为:2.84亿元,4.88亿元。2021年,对福建基地现存的能耗较高的TDI 装置计提减值准备金额为9亿元。这个是收购福建康奈尔的装备,由于耗能较高,万华化学今年将其永久关停,目前再将这个10万吨/年的装备置换成25万吨/年,预计今年投产。

从近3年情况看,公司的固定资产减值比较少,发生大额减值的风险较小。关于万华化学的折旧方面的竞争优势后文问题2分析。

在建工程转固

2022年“固定资产”增加额(133.25亿)主要是“在建工程转入”(202.18亿),其中以“机器设备”为主(178.27亿)、房屋及建筑物(23.72亿)。“在建工程”总的期末账面值是347.27亿,大的几笔在建工程,进度较多的,大部分都逐渐转入固定资产。

目前在建工程聚氨酯产业链延伸及配套项目和异氰酸酯新建及配套项目(是不是含有福建25万吨/年TDI置换原康奈尔10万吨项目?MDI技改项目?),HDI二期项目(特种聚氨酯),磷酸铁锂项目(眉山基地的电极材料),BC 公司技改项目、造气项目、苯胺项目(典型的技改提升BC产能的吨生产成本,BC也开始向产业链上游延伸,降成本)、生物降解聚酯连续聚合项目等等。

在建工程都是围绕技术优势降成本,产业链延伸降低成本,或者是符合公司发展高技术、高附加值的化工新材料的项目。

3.4万华化学的负债结构图

整理自万华化学2022年报

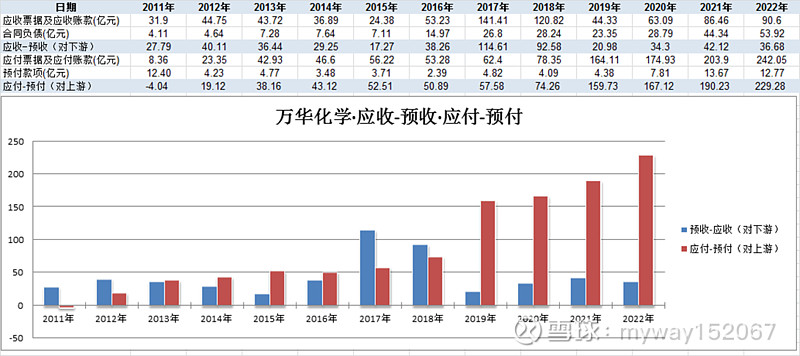

万华化学的主要负债是短期借款、应付票据及应付账款和长期借款。大量的短期借款和长期借款考虑的是债务偿还能力,这一点前文已分析,不做赘述。应付票据及应付账款是无息借款,相当于无偿的占有下游货款,是万华化学对下游的议价能力和产业链强势地位的体现。

整理自万华化学年报

从万华化学对产业链下游大的应收-预收和对产业链上游的应付-预付情况,可以看到,对下游客户,万华化学的预售账款低于应收账款,说明万华化学对下游客户优势不明显。对上游供货商,万华化学的应付账款高于预付账款,说明万华化学对上游的供货商具备优势地位。

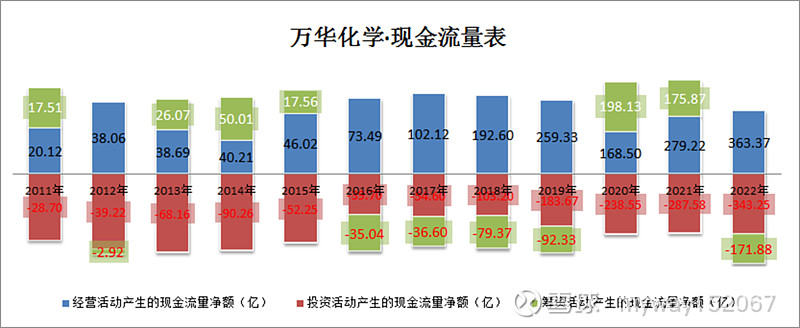

3.5现金流流量表的分析

整理自万华化学的年报

万华化学的现金流量表看到,万华化学的经营活动现金流净额稳定,具备很强的造血能力,同时,万华化学的投资活动具有自己独特的周期,在投入期,经营活动现金流不能满足投资活动和回报股东或偿还债务。在投资活动较少的时期,经营活动现金流能覆盖投资活动和回报股东或偿还债务。说明万华化学不是完全内生性增长的公司,有时候其增长需要额外的资本投入。万华化学的单季度的经营活动现金流如何?

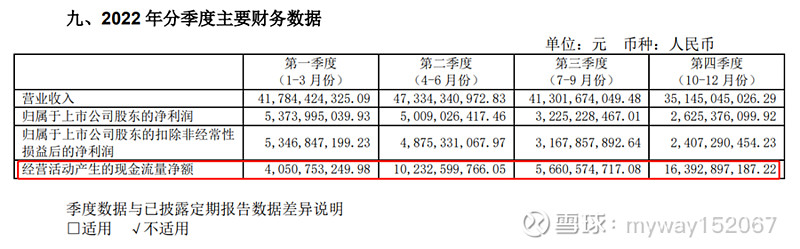

来自万华化学2022年年报

2022年分季度财务数据:一年四个季度,经营活动产生的现金流量净额都是正数,意味着公司全年都有正向的现金流入。这反映出公司主营业务的造血功能很好,否则无法带来持续的现金流入。说明在成本大幅上行、行业景气度下降等大环境不利形势下,对比其他化工企业,万华化学依然是很能打的,依然保持四个季度经营现金流流入。

那么,万华化学在投资投入和分红之间怎么平衡呢?

巴菲特对商业模式和企业文化的见解(巴菲特致股东信2007):

我们要寻找的生意,是在稳定行业中,具有长期竞争优势的公司。如果它的成长迅速,更好。但是即使没有成长,那样的生意也是值得的。我们只需简单地把这些生意中获得的可观收益,去购买别处类似的企业。这里没有什么规定说,钱是哪儿挣来的,你就必须花在哪儿。事实上,这样的做法通常是一个错误:真正伟大的生意,不但能从有形资产中获得巨大回报,而且在任何持续期内,不用拿出收益中的很大一部分再投资,以维持其高回报率。

这段话的意思是①好的生意模式存在长期的竞争优势,不需要巨大的投入或很少的投入就能维持其高回报,实际就是内生性增长。②成长并不是第一位的,关键是长期竞争优势,对于有竞争优势没有什么成长的公司,公司最佳策略就是分红。投资获取拿到收益,去投资其他企业(成长且符合投入回报的企业,每创造1美元需要投入4.87美元是美国企业的平均水平,可以理解为合格线)。这是一个巴菲特资金配置(就是投资)的原则,我们也可以用这个标准判断公司的收益作为留存用于资本扩张(就是公司是否满足创造1美元需要投入4.87美元的标准,公司新投入的项目等资本扩张是否满足创造1美元需要投入4.87美元的及格线)还是分红更合理。

来自肖良的研究思路,从巴菲特的角度看万华化学留存收益和资本支出的一些思考:

万华化学是上市以来累计分红22次,分红361.9亿元。累计募资3次,募资153亿元。分红募资比2.37,非常优秀。

2001年1月5日,公开发行A股,发行价格11.28元,发行数量:4000万股,募资4.51亿。

2017年1月16日,非公开发行,发行价格:21.55元,发行数量:1.16亿股,募资25亿。

2019年2月12日,吸收合并万华化工相应资产,非公开发行,发行价格:30.43元,发行17.16亿股,注销13.1亿股,净发行4.06亿股,对价123.46亿。

2001年~2021年,累计资本支出1249亿(其中扩张性资本开支833亿,维持性资本开支416亿),税前营业利润增加293亿,平均增加1元税前收益,需要投入4.26元资本支出。相比美国企业界的5倍标准,资本支出效率达到平均水平。历年平均ROE为27.69%,远超过15%的标准。

2001年~2021年,资本收支状况,收:累计募资153亿,累计净利润943亿,加折旧摊销非现金支出343亿。支:资本支出1249亿,分红支出362亿,投资子公司11亿,营运资本占用116亿,资本缺口300亿。内生性增长无法满足资本需求,分红不是明智之举,需要举债维持增长。2022年末,有息负债743亿。

2001年,发行价11.28元,经扩股2021年末收盘价折合2184元。期间每股累计分红267元,每股累计留存利润443元,每股累计资本支出935元。每一元留存利润创造了4.9元市值[(2184-11.28)/443],大幅超过巴菲特标准检验。

20年来,收入增长年化32%。累计名义回报率216倍,年化29%。考虑到20年来的通货膨胀(3%)货币购买力贬值为54%计算,累计回报率约117倍,年化25%。

综上,万华化学得益于领先的技术优势、一体化成本优势和高昂的资本进入壁垒,投入资本回报率一直保持高水平,20年来管理层亦锐意进取,在行业内不断扩张,持续投入资本扩张产能,从MDI地区小厂跨越到全球产能第一,从单纯的聚氨酯行业拓展到新材料和精细化工。根据巴菲特的检验标准,资本支出再回报一般,万华化学一个良好但不出色生意,管理层应该减少分红降低负债,减少资本压力,特备是结合前文分析的“短借长投”和债务压力。

未完待续~~~

风险提示和免责声明:本文所列举公司只是用于分析研究,不代表任何机构,也不是推荐股票,不构成对任何人的投资建议,投资股票有风险,据此操作收益和风险自担!