#雪球星计划# #财报云调研,投资大炼金# #食品饮料连续走强,消费基金可以布局了?#

接上文~~~

财务分析

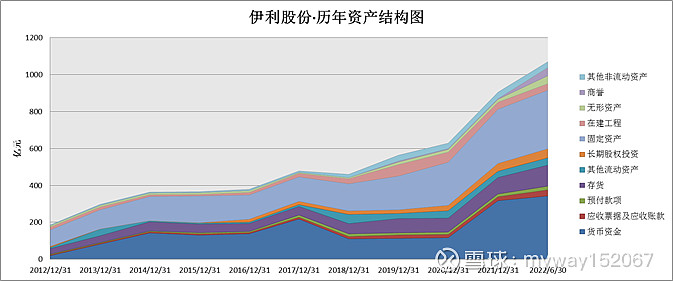

资产结构分析

整理自伊利股份年报

伊利股份是国内最大的乳业公司,整理伊利股份年报的资产结构,所以看到资产中占比最大的是货币资金和固定资产,近十年发展,资产大部分是现金,消费行业现金流充沛,同时,应收票据和应收账款占比非常少,说明公司对下游处于强势地位,总体来说,现金流不错的生意,从商业模式的经营角度讲,伊利股份主要在奶源地建厂或者控制奶源,消毒分装然后分销,打造品牌和分销渠道,所以看到伊利股份是通过不断的固定资产投资实现增长,资产端需关注的是固定资产和存货。需要重点研究固定资产和存货。

固定资产

伊利股份的房屋及建筑物、机械设备、运输车辆、电子设备。固定资产折旧按其入账价值减去预计净残值后在预计使用寿命内计提。固定资产与折旧变化同步,与公司的资产变化基本一致。伊利股份固定资产、在建工程和工程物资之和与总资产比率分别为30.75%、36.5%、40.46%、40.43%、32.48%,为轻资产型公司,维持竞争力的成本较低,风险较小。

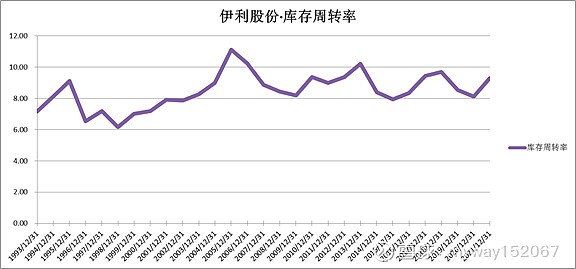

存货

伊利的半年报披露:存货主要包括原材料、库存商品、包装材料、低值易耗品、半成品和维护加工物资。存货在取得时,按成本进行初始计量,包括采购成本、加工成本和其他成本。存货发出时按加权平均法计价。按存货的成本与可变现净值孰低提取或调整存货跌价准备。

整理自公司年报

长期看,公司的库存周转率维持在8%左右,没有出现较大的波动,这与公司产品具有必选性相吻合,没有强的周期属性,经营比较稳定。

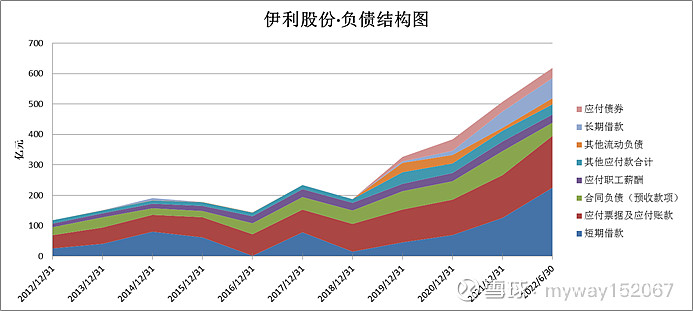

负债结构分析

整理自伊利股份年报

整理伊利股份的负债结构,看到负债中最大的是短期负债和应付票据及应付账款。说明公司主要通过借款来发展,大量的应付票据及应付账款说明公司对上游供应商的强势,无息占用上游的资金不断的发展自己。2016年和2018年短期借款减少的原因是偿还到期的银行借款所致。

短期借款构成是信用借款、票据贴现借款(公司合并财务报表范围内企业之间开具银行承兑汇票后向银行贴现取得的借款)和抵押借款(子公司 Westland Dairy Company Limited 以其所有资产作为抵押物向新西兰 汇丰银行的借款)。信用借款是银行对伊利股份还款能力的充分信任,票据贴现借款款是公司合并报表范围内企业之间开具银行承兑汇票后向银行贴现取得的借款,短期借款占总资产的比例12.35%(2021年报)。虽然比例相对比较高,但基本没有还款风险。

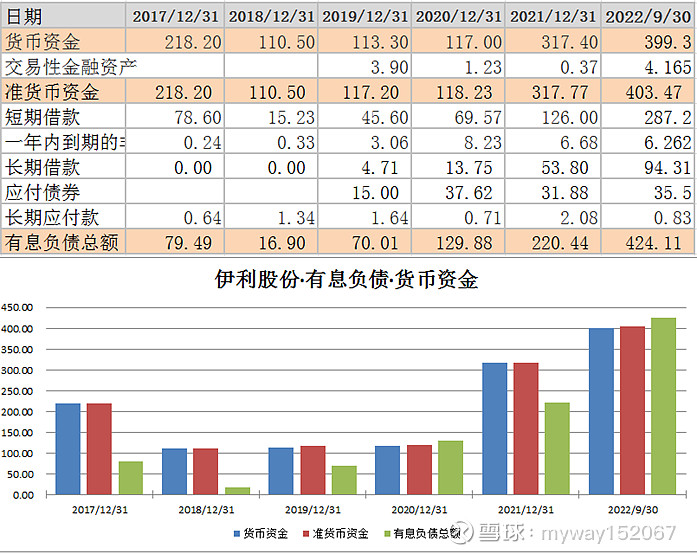

整理自上市伊利股份财报

2022年3季度,伊利股份准货币资金与有息负债之差大于零,差额较大,无偿债压力。但准货币资金与短期借款、长期借款都较高,公司可能没有钱。但货币资金与短期有息负债之差大于零,风险比较小。

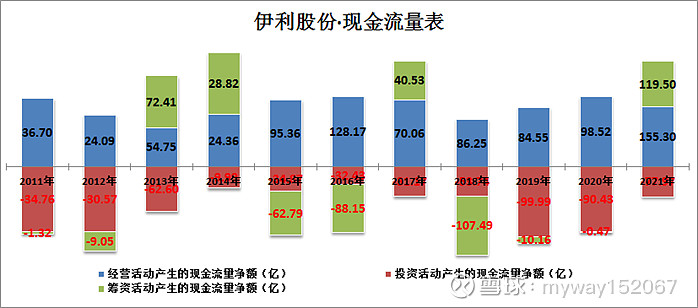

现金流量表

整理自伊利股份年报

整体上看,伊利股份的经营活动现金流的能力很强,经营活动现金流整体上高于投资活动现金流,大于公司的折旧摊销,说明公司不仅经营稳定,盈利稳定,补偿资产的折旧摊销,还能为企业的扩大再生产提供资金,企业具有潜在的成长性,具备内生增长的前提条件。同时看到伊利2019年和2020年的投资活动现金较大,具体的投资活动中以购建固定资产、无形资产和其他长期资产支付的现金为主。2019年在建工程增加主要原因,本期液态奶改扩建项目与北京商务运营中心项目增加所致。购建固定资产主要是液态奶项目、奶粉项目、冷饮项目、酸奶项目。且主要是自由资金。

竞争优势护城河分析

全国性乳企(基地型)具备强大的经济护城河吗?以伊利股份为例用格林·沃德教授的《竞争优势—护城河分析》的思维框架分析。

进入壁垒——护城河分析

按照格林沃德教授讲的行业是否具备进入壁垒,简单的看有三种方法,看是否具有较高的净资产收益率、投入资本回报率,再有看行业的竞争公司是否集中,最好是一只手能数的过来。

整理自上市公司年报

可以看到,乳制品企业数量较多,通过看部分上市公司的ROE和ROIC发现,大部分乳制品企业的回报率一般,略高于7%,只有伊利、飞鹤和澳优相对较高,后两者是奶粉生产企业。说明行业可能不具备较强的进入壁垒。

从商业模式角度看,乳制品行业的壁垒是否存在?传统乳制品行业的商业核心应该是:“奶源+产品+品牌+渠道。”

四个环节中,奶源和牧场不存在进入壁垒,品牌建设是不断投入的,由于乳制品存在同质化,产品不会形成壁垒,渠道建设也是不断投入的,这两个是长期的过程,有一定的壁垒特征,品牌和渠道是不是具备进入壁垒呢?综合考虑互联网的电商消费模式、愈来愈发达的物流渠道和消费者更多的网上购物的消费习惯,这么看来品牌和(传统)渠道也不是进入壁垒。可能出现从牧场到产品,结合互联网、网红营销方式,从上游到下游的方式进入到这个行业的可能。对于乳制品行业跟踪研究来说,虽然目前认养一头牛的财务数据看,利润率、销售费用率和股东回报率上相比龙头企业有差距,但是进入行业的商业模式值得后续关注研究。

比如认养一头牛就是绕开伊利、蒙牛强势的线下渠道,液态奶领域已经形成了伊利、蒙牛两强争霸的格局中,通过“认养一头牛”的概念打造,在线上渠道撕开了一道口子。根据认养一头牛的招股书:公司采用线上销售为主、线下销售为辅的销售模式。其中,线上模式覆盖了国内主流及诸多新兴电商平台,相比传统乳制品企业的线下渠道,节约了经销商、分销商等中间环节、减少流通成本,并直接面向终端消费者进行反馈互动。形成“奶源+产品+线上互动”的商业模式。

综上分析,乳制品行业不是一个存在较高的进入壁垒的行业,不存在进入壁垒的竞争优势。

品牌——护城河分析

品牌的内涵包括熟悉度、忠诚度、产品形象、联想、可用度、印象、用户喜好等六个维度。

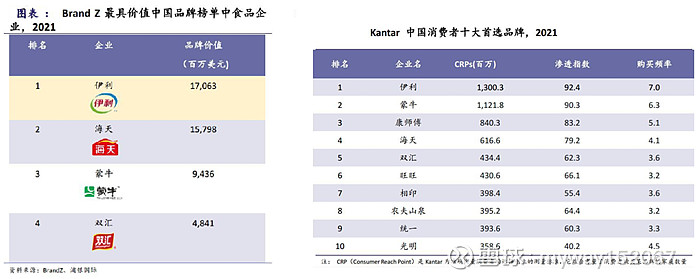

从伊利的熟悉度和印象看,在Brand Z最具价值中国品牌榜单中,“伊利”居于榜首,在凯度消费者指数2021年:

从产品的可用度看,乳制品目前主要是刚需,是个人必选消费,决定了周期性弱,同时,高端的乳制品(金典和安慕希)具备一定的礼品属性。礼品属性的产品不是成本驱动,一定具备高端性和深刻内涵,相比普通的同类产品具有更高的利润率。

从联想的角度看,一提起牛奶就会想起伊利、蒙牛,类似提起酱油就想起海天,提起火腿肠就想起双汇,提起白酒就想起茅台、伊利股份。

从产品的忠诚度和用户的喜好分析,液态奶和乳制品相对同质化,口感方面不存在巨大的差异,不同乳企之间的可替代性非常强,刚需消费会考虑价格和性价比。同时,牛奶还有豆浆等植物蛋白饮品的竞争。不同乳企之间的产品可替代性还体现在子品牌方面,伊利提供了产品(品牌)矩阵满足消费者多元化的需要,对于普通的消费者,有多少知道常温奶中金典是伊利的子品牌特仑苏是蒙牛的子品牌?分得清安慕希、纯甄和伊利、蒙牛的关系?

从产品的购买频度看,以7.0的购买频率居中国消费者十大首选品牌之首。

高频次购买会给公司带来更多的营收,高频次的消费是品牌的作用还是产品品质决定?个人认为是多方面的因素,比如:牛奶的消费频度高于调味品和火腿肠和高温肉制品,这个是产品和消费习惯决定。牛奶消费频度高于农夫山泉是渗透率和消费习惯决定(存在大量不引用桶装水的家庭)。再有就是品牌的效果,乳业同类中伊利高于蒙牛高于其他乳企的购买频率,它一定程度上通过高的购买频率带来更多的消费,锁定消费者的消费,结合渠道的优势,构成综合的竞争优势,乳制品行业品牌一定程度上是存在品牌+渠道的竞争优势的。

品牌建设方面

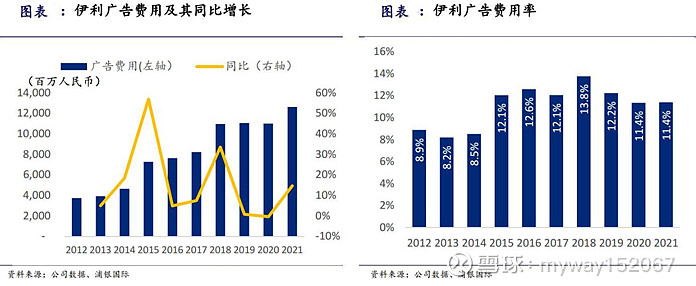

一方面,为了维护自身品牌力与品牌形象,2005年,伊利成为北京奥运会独家赞助商,2012年伊利牵手上海世博会,成为上海世博会乳制品提供企业,2012年,伊利又赞助伦敦奥运会,,2022年成为2022年北京冬奥会、冬残奥会官方乳制品合作伙伴。除了重大活动与赛事,伊利积极赞助众多年轻人热爱的综艺节目,塑造年轻化的品牌形象。另一方面,体现在公司的广告费用投入的不断增长,2015年以来广告费用率持续维持在11%左右。

品牌构成经济护城河的最高形态应该是品牌能拉动产品的销售,或者具备较强的提价权,同类产品中享受明显的溢价,直接表现就是产品的利润率远高于同类产品。比如白酒行业的头部极少数的酒企和奢侈品行业等等。

品牌构成经济护城河的较低的形态就是能带来更高的购买频率,结合渠道优势,前者提供复购意愿,后者提供消费便利,使消费者迅速找到,结合在一起就具备一定程度上锁定消费的优势,当然,这种品牌的竞争优势弱于第一种,乳业、调味品和高温肉制品等行业某些就是这种情况。

供给侧竞争优势——竞争优势分析

作为乳制品,产品的品质是核心,能否提供更优质的产品是乳企核心竞争力,而是否具备生产成本方面的优势这两个方面决定是否具备供给侧竞争优势。

产品品质方面,显而易见,好的产品并不是乳企生产出来,更大程度上取决于上游原奶,拥有更好的奶源地和牧场,从各个奶企对上游的布局看,伊利是否具备产品品质的竞争优势呢?

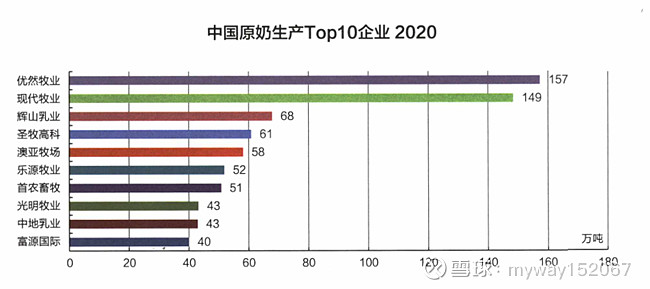

来自《中国奶业统计资料2021年》

来自《中国奶业统计资料2021年》数据显示:

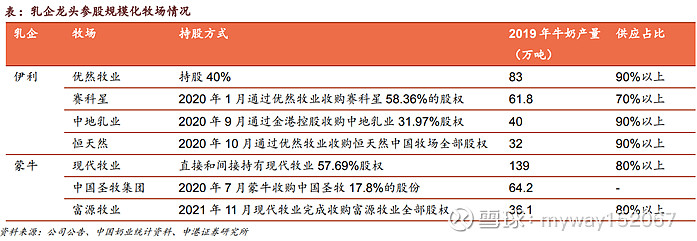

伊利股份2019年:全国奶牛总存栏约143.9万头,成母牛存栏约76.8万头。年收奶量达693.3万吨,其中自有奶源112.3万吨,占比为16.2%。有机奶奶源产量约45.6万吨,主要分布于内蒙古自治区和黑龙江省。

蒙牛乳业:截至2019年,内蒙古蒙牛乳业(集团 )股份有限公司(以下简称蒙牛)奶源生鲜乳日收购量15000吨,奶牛存栏110多万头,奶牛平均单产8.9吨,100%来自规模化、集约化牧场,机械化挤奶率100%,100% TRM科学饲养、100%紫花苜蓿及青贮覆盖。参控股牧业公司有国内知名的现代牧业、富源牧业、圣牧高科,战略参控股原奶供应占比超40%。

光明乳业:2019年年底奶牛存栏总量69552头,其中成母牛平均存栏39163头,原料奶总产量超4.5万吨,成母牛年单产超10000kg,其中有2个牧场成母牛年单产超过12000 kg。牧场养殖分布在8个省份:上海(含崇明)、江苏、浙江、河南、山东、天津、湖北、黑龙江共20个牧场。牧场养殖规模最高13089头(2月),最少700头,分传统拴系饲养(7个牧场)和现代化散栏饲养(13个牧场)2种模式。

君乐宝:截至2019年年底,石家庄君乐宝乳业有限公司(以下简称君乐宝)共有奶源基地178个,奶牛存栏24万头。其中,企业投资自建牧场13个,奶牛存栏7.5万头;合作牧场165个,奶牛存栏16.6万头,规模化养殖比例100%。年生鲜乳收购总量103万吨。近五年生鲜乳总产量年均增长22%。生鲜乳质量达到国际先进水平,乳脂肪率3.91%、乳蛋白率3.35%,菌落总数2.91万 C F U / m L 、体细胞数23万个/ m L。

三元股份:2019年北京三元食品股份有限公司(以下简称三元食品)奶源供应商年奶牛全群存栏150378头、成母牛存栏77466头,生鲜乳总产量731270 吨。养殖区域主要集中在京津冀地区,有机奶源主要分布在河北省承德市及河北省三河市,2019年有机原料奶总产量212761。

新乳业:新希望乳业股份有限公司(以下简称新乳业),是一家以“鲜战略”为核心价值的城市型联合乳企,致力于为消费者提供“新鲜、优质、安全”的产品,公司旗下共有11家规模化牧场,2019年总存栏19086头,其中成母牛11977头。全年牛奶总产量116755吨,牛奶销量113042吨 ,成母牛年单产9.76 吨。

重点比较一下2大全国乳企伊利和蒙牛的奶源地和牧场情况:

作为行业龙头,伊利很早就开始对上游牧场进行布局,伊利拥有众多奶源基地,覆盖西北、内蒙古、东北三大黄金奶源基地(锡林郭勒、呼伦贝尔、新疆天山)和其他优质牧场。除了自建牧场外,伊利还对多家超大规模的原奶生产企业进行了股权投资,通过这种方式也能湖区上游奶源企业的大部分原奶。

遍布全国的优质奶源基地:伊利在内蒙古、黑龙江、新疆、京津唐、山西、山东、河南、河北、湖北、安徽、甘肃等地区建立了现代化的乳业生产基地。

同时,公司还在欧洲、大洋洲、美洲等积极整合全球优质奶源资源,更好地满足消费者对高品质乳品的需求。2013年,公司开启全球化进程,收购新西兰OceaniaDairy,2019 年,公司收购新西兰乳业合作社 Westland。

蒙牛以参控股、战略合作等方式加强对上游的奶源控制,已战略投资富源牧业、现代牧业、圣牧高科三家大型牧业集团,并与原生态牧业、上陵牧业、中鼎联合牧业、庄园牧场等建立紧密的合作关系。此外,公司在俄罗斯、白俄罗斯、新西兰拥有专属牧场,逐步推进海外布局。当前公司已不向小规模奶站收奶,生产所用原奶均来源于大型牧业集团,收奶量及品质更稳定。

奶源是乳制品企业长期发展的基石和产品品质的保证,各乳制品企业都重视上游的牧场和奶源的控制,重点对比伊利和蒙牛的奶源地的情况,伊利没有决定性的竞争优势。

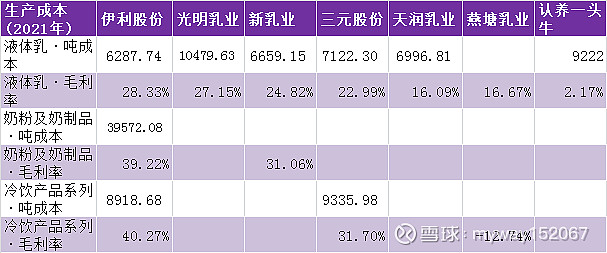

从生产成本上看, 按照年报和招股说明书披露的产品成本和生产量,计算生产成本横向对比:

整理自公司年报和招股说明书

发现伊利股份的液态奶成本低于其他乳业,蒙牛(港股)年报没有相关数据披露,无法对比,光明乳业的成本是液态奶,生产量是鲜奶和酸奶,可能数据不是准确,但总的来看,作为液态奶为核心业务的全国化巨头伊利具有微弱的成本优势。

综上,供给侧通过上游奶源和生产成本上看,伊利作为全国性的龙头企业,有全球化和全国化布局的上游牧场和奶源,但没有明显的竞争优势,成本上相对于地方性乳企有微弱的竞争优势。

需求侧优势——竞争优势分析

格林沃德教在《竞争优势——企业护城河》中提到,需求侧竞争优势的核心是客户锁定,主要有形态是消费习惯、转换成本和产品的搜寻成本。我个人认为发达的渠道,就像渗透到毛细血管的渠道,结合产品的消费习惯(乳制品的必选消费和复购率)和品牌,可以第一时间让消费者找到,哪怕是最末端的消费者,具备一种客户锁定的效果,产品(品牌)+渠道 综合构成需求侧竞争优势,可能是一种形态比较弱的需求侧竞争优势,单纯的渠道不能构成需求侧竞争优势。

从消费习惯来看,不像白酒、烟草和可乐等具有很高的品牌的忠诚度,可替代性比较强,不具备白酒和烟草的成瘾性,但是属于必选消费,虽然存在复购率高的特征,但是不存巨大的转化成本和产品的搜寻成本方面的竞争优势。

从品牌+渠道看,品牌前文已经探讨,伊利的渠道情况呢?

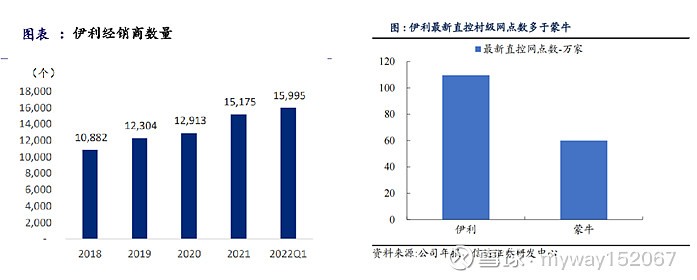

为加强对终端的掌控能力,早在2006年,伊利就开始在全国范围内开展“织网计划”,历时 5年,结合经销商和直营模式,完成了“纵贯南北、辐射东西”的全国性市场布局,达成了生产、销售、市场一体化运作,成为中国首家覆盖全国市场的乳制品企业。同时,公司通过下派销售人员至终端网点,共同开拓市场,也使公司对终端的把控更强。受惠于前期的大型投入,截至2021年末,在全国范围内,公司拥有1.5万个经销商,贡献接近97%的营业收入。

同时,公司早在 2007 年就注意到中国下沉市场的重要性,先于蒙牛及其他行业竞争者提前布局下沉市场。借助商务部在当年发起的“万镇千乡”活动,持续增加下沉市场网点数量。并于2013年积极推进渠道精耕计划,弥补渠道覆盖空白,进一步加强销售终端的掌握能力。截至2020 年末,乡村网点达109.6万家,渠道渗透能力逐年提升。

整理自来自公司年报数据

当下消费模式不断变化,伊利敏锐地关注到电商及 O2O 等新零售方式的兴起,大力发展线上渠道。伊利已在天猫、京东等大型电商实现全覆盖,并在近年来的“618”和“双十一”大促中,在食品饮料领域稳居第一。O2O方面,伊利与京东共同建立协同仓库,由伊利提供产品,对接京东订单,也在202年与京东到家建立合作协议,利用京东广泛的配送布局,缩短下单至订单送达速度,进一步扩大客户辐射面积。

综上,伊利在需求侧的竞争优势中存在一种形态比较弱的需求侧竞争优势,即:产品的消费习惯(乳制品的必选消费和复购率)和品牌+渠道。当然,这个竞争优势也是动态的,①随着新零售和物流的发展,比如社区团购等,对传统的渠道优势也是一种挑战,具体有多大影响?值得进一步深入研究和跟踪。②伊利的销售绝大部分是经销为主,伊利和其经销商的关系如何?利益如何分配?也是深入研究公司销售渠道建设的后续重点关注的问题。

规模经济优势——竞争优势分析

对于乳制品“奶源+产品+品牌+渠道”的商业模式,是否存在规模经济优势,我们可以从生产和销售两个环节来分析。

生产环节:

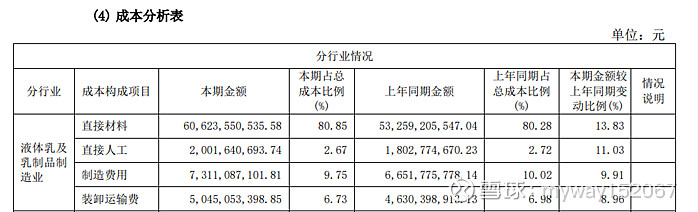

来自伊利股份2022年年报

对于生产制造环节来说,格林·沃德教授认为行业存在规模经济优势的前提是①大量的固定成本;即:较低可变成本与固定成本之比。②随着产量上升而以恒定量变化的可变成本。

通过对伊利年报披露液体乳及乳制品制造业的直接材料成本占比是80.85%,说明乳制品行业的成本绝大部分是原料奶,属于可变成本,不可变成本占比非常低,不具备规模经济优势的前提条件,乳制品行业生产环节不存在规模经济优势。

销售费用:

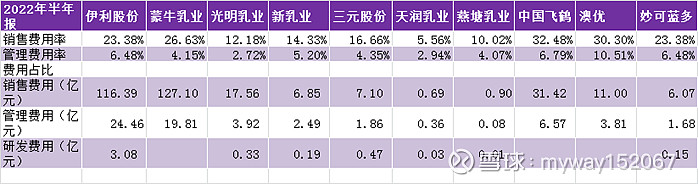

之所以分析乳企销售费用方面的规模经济优势,一个原因是销售费用占比非常大,高于制造费用的营收占比。横向对比10家乳制品上市公司的销售费用和管理费用情况:

整理自上市公司半年报

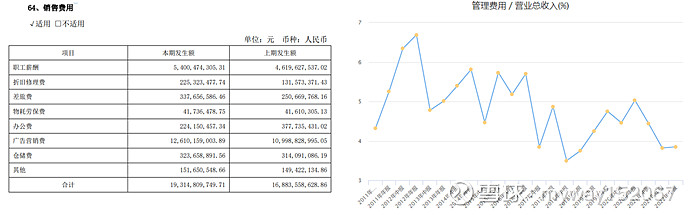

横向对比看,从销售费用绝对数量上伊利和蒙牛远高于其他乳企,但是,销售费用率也是高于其他乳企。具体伊利股份的销售费用如下:

整理自公司定期报告

明显看到,销售费用占比最大的是广告营销费,说明公司对于品牌建设的投入的重视,加强品牌影响力是正确的事。销售费用率高于其他公司,特别是全国性龙头企业高于地方性企业,说明单位产品附加的销售费用高于地方性乳企,没有随着公司规模增大而降低单位产品的销售费用,说明伊利不存在销售环节的规模经济优势。

伊利股份的销售费用在持续降低,说明公司销售环节竞争力提升,同时提升净利率。对于费用的投入问题,伊利股份三季度业绩说明会中提到:

公司如何评估费用的投入产出比?以及从费用投放的规模效应,和我们自己主动投放的意愿来看,未来可以掌控的费用率的下降空间大概是多少?

伊利股份回答:今年在年初做经营规划的时候,大家都没有想到二三季度动销的放缓,可能所有的公司都会面临这样的一个挑战。在这个过程中,公司也一定会积极的主动的去调整公司的节奏。

今年,我们在毛利率上是提升的,也是受益于我们在品牌上的坚持。我们现在不会把伊利定义为一个成熟期的企业,因为各个品类还在快速发展。在做全年规划时,我们也认为整个销售费用率是相对平稳的。

从品类结构看,液奶有一些规模效应的下降,但是我们也把资源用到了增长更好的品类上,比如奶粉和奶酪都是在快速增长期,也是需要进行投入的阶段。

现在我们也在充分考虑各种情况和疫情的影响程度,审慎的评估明年整个营销费用的使用,希望用最少的钱做出更大的效果。

所以从品牌投入的方向,公司是不会变的,但是明年基于这样的一个疫情,我们会评估如何提升费用使用效率,预计明年的销售费用率会继续回到同比下降的趋势。

通过上述分析,看到乳制品行业是一个充分竞争的行业,没有强的进入壁垒,伊利股份作为全国性的头部企业,拥有①产品的消费习惯(乳制品的必选消费和复购率)和品牌+渠道的竞争优势,属于品牌竞争优势和需求侧竞争优势中较低的一种形态。②较弱的成本优势的需求侧竞争优势。

未完待续~~~

风险提示和免责声明:本文所列举公司只是用于分析研究,不代表任何机构,也不是推荐股票,不构成对任何人的投资建议,投资股票有风险,据此操作收益和风险自担!