阅读原文:点击跳转原文,原文体验更佳

1.前言

前段时间晚上看到个推送,看到雪湖资本又发了$瑞幸咖啡(LK)$ 的研究报告,心想又要二次做空?当我认真再看了几眼,我惊了!之前锤爆瑞幸财报造假的雪湖资本,居然开始反手就开始唱多瑞幸。这种把你锤爆再把你拉起来的操作实在牛啤。可见在资本面前没有爱与恨,大家都来逐利的。

所以因为我的好奇,这篇内容主要是对雪湖资本的瑞幸调查报告做一个翻译整理,当然主要抱着学习的心态看看之前做空的人,会是如何转头做多的。

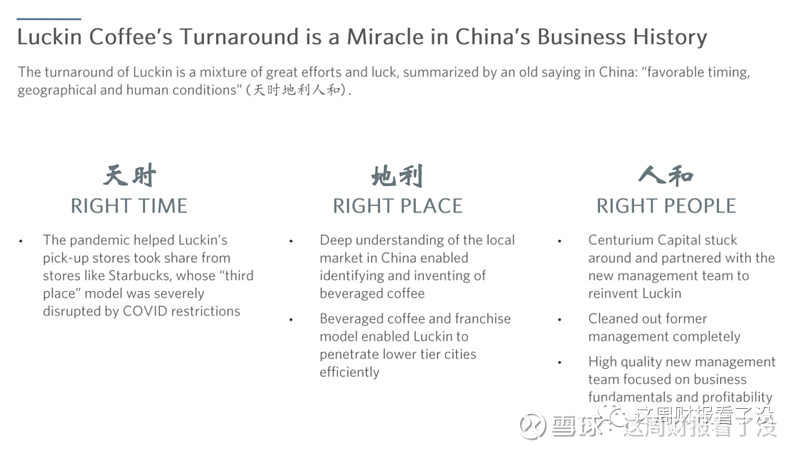

从报告的开始就可以感受到雪湖资本是相当的了解中国,开篇就将瑞幸的阶段性成功归结为“天时、地利、人和”。

1. 天时——因为“口罩”的问题导致星巴克的模式被破坏而有利于瑞幸这种小店配送模式;

2. 地利——通过咖啡饮料化以及便宜的加盟模式打开了下沉市场拓展更多的店铺;

3. 人和——经历了退市时间后管理层大换血,为公司带来了新的活力;

这个开场总结不得不服,真的不愧是中国公司的懂王:“没人比雪湖资本更懂中国公司了”(说笑~)

btw,如果要获取这份雪湖资本对瑞幸的研究报告,可以私信回复【雪湖瑞幸】,自行去获取~

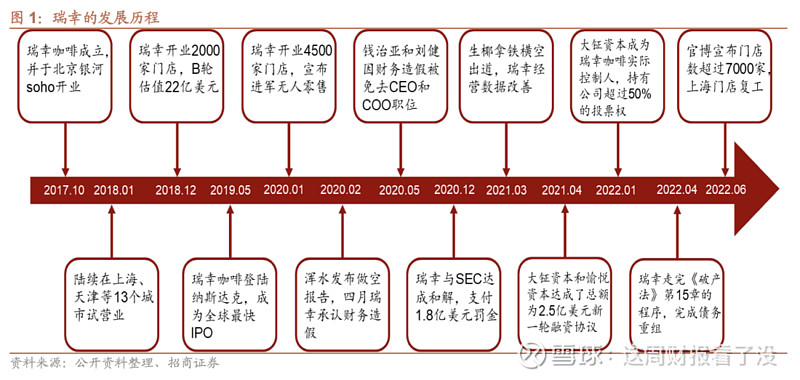

2.发展历史

2.1 发展里程碑

3.商业模式

3.1 咖啡饮料化

瑞幸比较创新的地方在于,不局限于以往的单一咖啡市场,比如像最出名的星巴克为例,星巴克的模式是以销售“第三空间”为名,意思是买饮料的价格是包含了你租用场地的费用,所以星巴克的场地通常都会很大且比较舒适,适合聊天商谈或者聚会。

还有一小部分可咖啡爱好者,他们钻研各种咖啡豆还有萃取技巧,不过这部分还是属于爱好的市场,只占了很小一部分,大部分人还是不会玩的这么硬核。

而瑞幸巧妙的地方在于,他们通过将咖啡饮料化去拓展更多市场,因为现制茶饮品的市场远大于咖啡市场,通过饮料化后会模糊了咖啡跟饮料的边界,能让更多人去接受咖啡,从而抢占到饮料市场。

3.2 瑞幸的咖啡产品

瑞幸咖啡主打的事产品饮料化,主打的咖啡产品通过奶盖、生椰浆等带甜味以及奶香的饮料去覆盖掉咖啡自带的酸跟苦味,让更多原本不喝咖啡的人也能接受咖啡饮料。

他们的添加品类主要有:可可牛奶、奶盖茶、果汁、气泡水、酒精等。

而咖啡饮料化也不是瑞幸首创,之前也有很多类似的将产品饮料化的案例,而且都能最终都能获得很好市场拓展效果:

1、威士忌鸡尾酒,原本在亚洲地区都很少人喝,但自从开始了威士忌加苏打水喝法后,在日本的威士忌的消费量也开始增加,人均消费量从1974年的1.8L,到1943年增加到3.3L。

2、同类的还有低度酒硬料饮料还有野格炸弹,都是通过饮料化后获得很好的拓展。

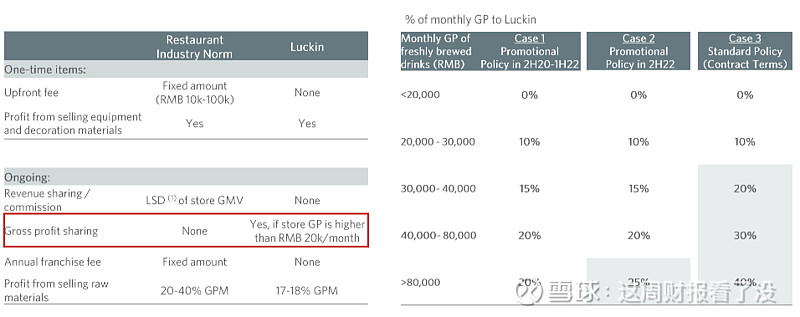

3.3 品牌经营模式

瑞幸是通过自营模式与加盟店的现结合,通过在一线的自营品牌建立形象,同时通过加盟的模式去渗透下沉市场。

自营模式优势

1、直接管理,优化单店收益,且可以对店铺品控有所把握;

2、在城市中心开店,建立品牌形象;

3、一线城市人口密度较高,具有规模经济;

加盟模式优势

1、轻资产模式,加盟可以加速铺店速度;

2、加盟商更加在意短期投资收益,而不是品牌形象与质量;

瑞幸通过较低的毛利分成来吸引加盟。通过收入的阶梯方式去计算毛利分成,低于2万一个月的就不收取分成。

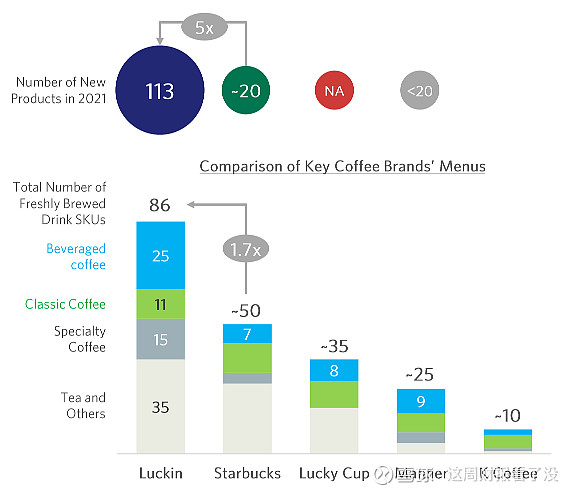

3.4 产品研发能力

瑞幸的就是依靠对咖啡饮料的研发获得优势,他们研发策略主要一下几点:

1、产品策略——专注于咖啡的专业性以及产品本身的风味

2、赛马机制——一个专门负责经典咖啡的研发团队,以及4个并行的饮料化产品研发团队,去竞争新饮品的发布的权利。

3、系统化的研发流程——包括菜单管理、产品测试以及优化等流程

4、数字化团队——定位跟踪,使得研发团队可以量化口味的差异,以及追踪当下饮料的流行趋势

5、拥有规模经济这个护城河

6、与市场、店面运营、以及供应链保持合作

3.5 品牌营销

近期比较出名的赞助,就是对于冬奥会冠军谷爱凌的赞助。

瑞幸在冬奥会期间提前与谷爱凌签约合作。前段时间的冬奥会可谓是全名关注,尤其谷爱凌这身份与中国年轻人强绑定,通过这次的营销也可以算是给品牌做了一次有效的推广,塑造出“年轻、创新和时尚”的品牌形象

3.6 瑞幸的供应商品牌

由于瑞幸的销量以及与供应商的合作,所以长期都是如下供应商品牌的第一大顾客:

4.行业分析

4.1 行业基础

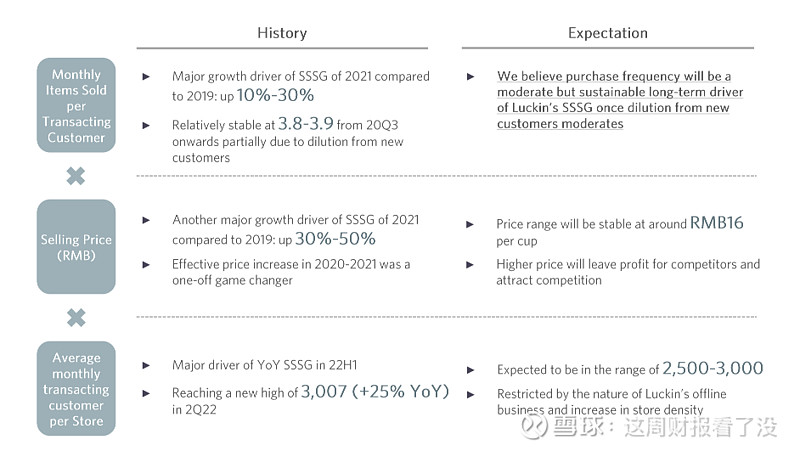

4.1.1 同店销售增长 SSSG(Same-store Sales Growth)

报告中提及到一个缩写就是SSSG,就是Same-store Sales Growth的缩写,就是同店销售增长比值。

购买频率的适度增长其实是一种可持续增长的驱动力。

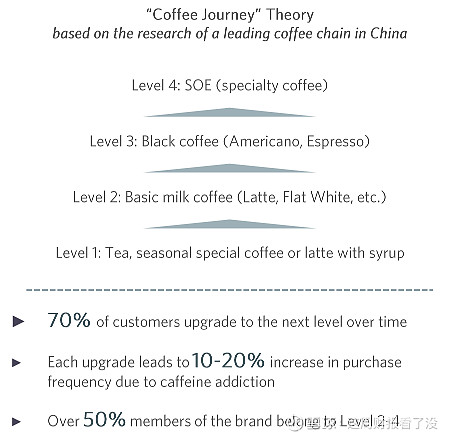

通过中国咖啡的进阶玩法可以得出几个规律:

1、随着时间的推移,当前层级的玩家大概会有70%的人会进阶到下一个层级 ;

2、因为咖啡因是有成瘾性,每个等级的玩家升级后都会增加约10%~20%的复购率

3、超过50%的咖啡品牌都会在等级2~4里集中;

4.2 行业规模

4.2.1 现制茶饮与咖啡市场对比

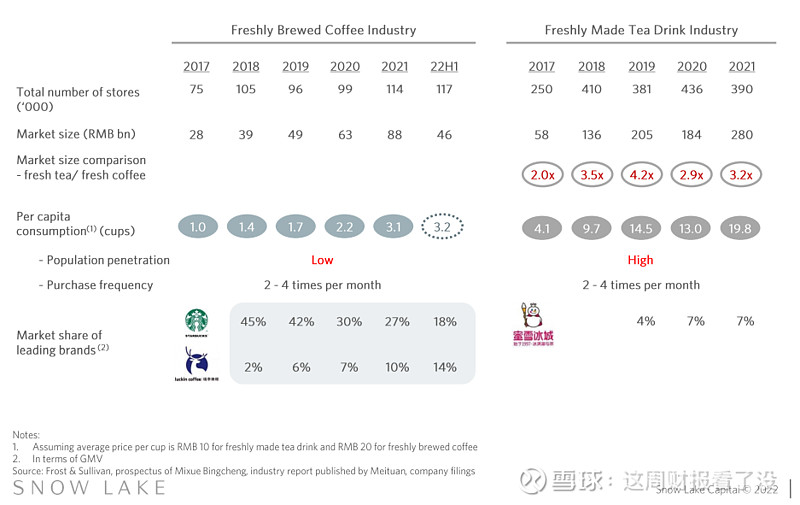

上图我们可以获取到几个数据:

1、现制茶饮料的店铺数远多与咖啡市场,店铺数均在3~4倍的差距

2、同样市场规模也是现制茶的市场规模也是咖啡市场3倍左右

3、现制茶饮的人均消费在2021年人均消费达19.9杯一年,而咖啡仅有3.2杯。

第三点中还有一个有意思的地方,就是可以看到其实现制茶饮跟咖啡每个月的购买频率都是2~4次每个月,但现制茶的消费杯数远高于咖啡市场。

这里可以得出一个结论,影响咖啡市场的人均消费数主要是因为市场渗透率低,而并非因为购买频率。

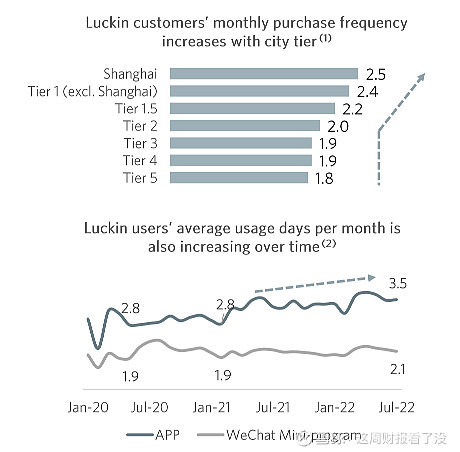

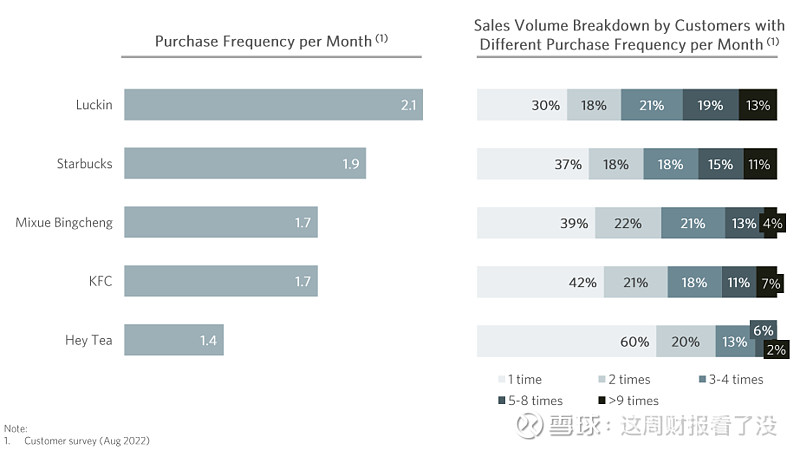

4.2.2 咖啡市场的每月购买频率

根据数据可以发现瑞幸的每月复购率略高于星巴克,而且瑞幸的消费者中,每个月购买5次以上的占比32%。对比喜茶感觉是不一样的画风,喜茶消费每个月消费1~2次的占了80%,而5次以上的占了8%。

其实这也很好理解,其实部分都市白领其实对咖啡是有早上提神需求的,所以基本每周上百都搞几杯是很正常的事。而现代人都减肥需求,喜茶虽然好喝,但多少都会稍微克制一下,基本都是庆祝或者出去玩就点一下。

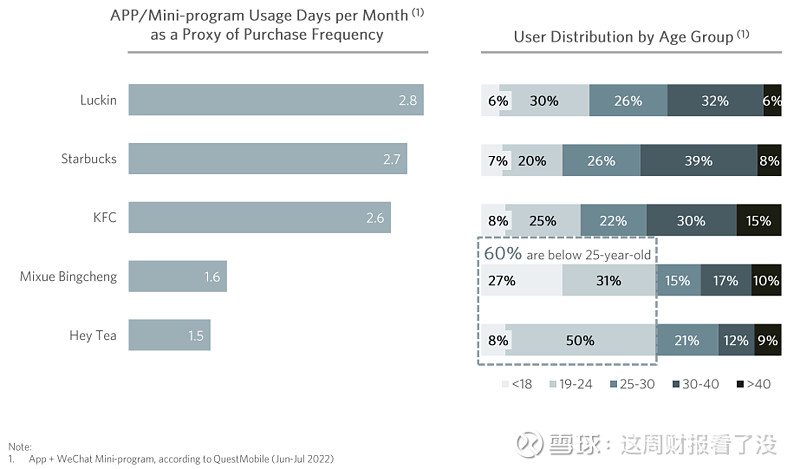

4.2.3 咖啡市场饮料年龄分布

低龄消费者对品牌忠诚度较低,蜜雪冰城跟喜茶都是低龄用户占比最多的,60%都是25岁以下的消费者居多。而瑞幸在年龄段分布则相对较为平均。

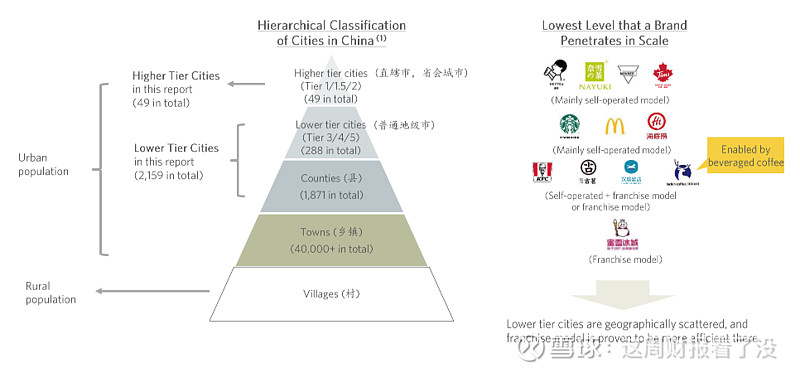

4.2.4 瑞幸在下沉市场的渗透

中国城市化主要分为如下结构:

1、省会城市、直辖市

2、普通地级城市

3、县

4、乡镇

5、村

瑞幸依赖着咖啡饮料化的优势,可以下沉到县级去铺设店铺,占有更多的市场份额。

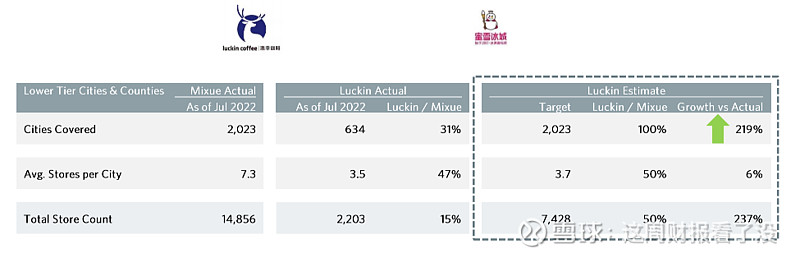

而蜜雪冰城则是依赖自身低加盟费、低原料成本优势,占领到份额最多的乡镇市场。所以蜜雪冰城的开店数是这些品牌中店铺最多的,根据2022年的招股书数据,已经开设了2万多家店铺。

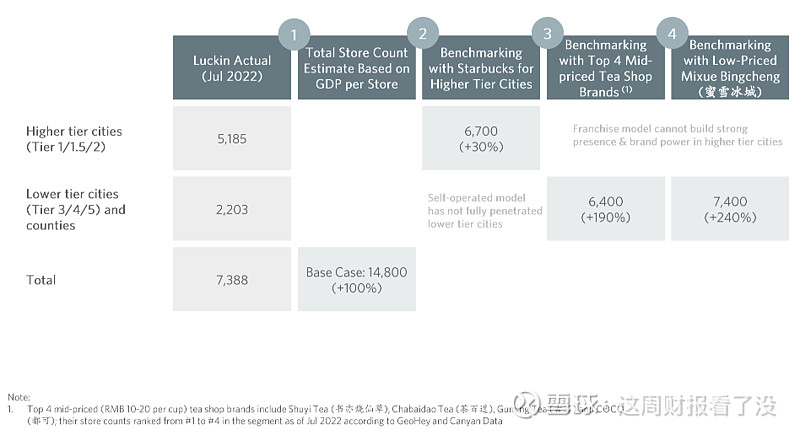

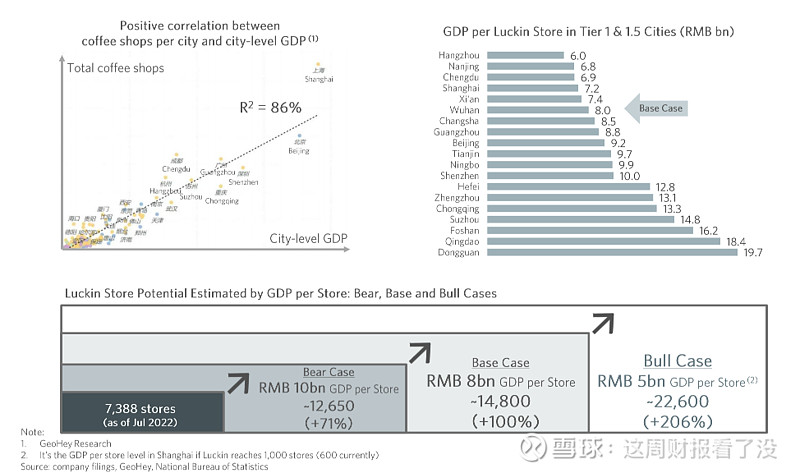

有四种估算瑞幸增长潜力的方式:

1、根据每家店铺的GDP固端总的店铺数量

2、根据星巴克的一线城市数据估值店铺数

3、根据前4家中等价格的茶饮品店铺去估值3/4/5线城市的店铺数

4、根据蜜雪冰城的店铺数估值

自营模式与加盟模式有着各自的优缺点。

加盟模式在一线城市无法构建强大的品牌影响力,而自营模式则是成本较高,无法做到大范围下沉提高渗透率。

说到这里我就想起喜茶,喜茶在一线城市里可以说是相当有影响力,最近也开始搞起了店铺加盟,开始下沉去抢占市场份额。

回到正题,通过上面的4个估算,我们可以估算出瑞幸的增长空间,在中短期可以有正题100%的店铺数增长区间,而在下沉市场还有大约200%的店铺增长空间。

4.3行业参与者

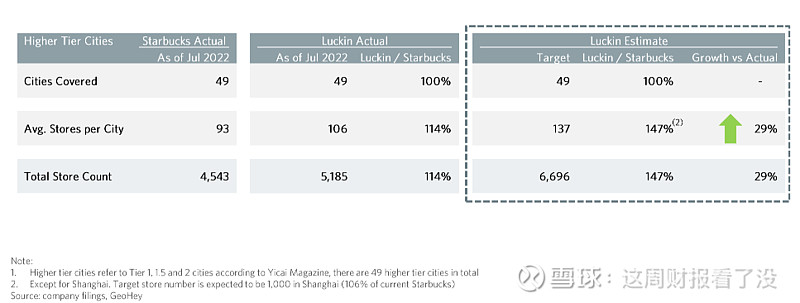

4.3.1 一线城市:瑞幸与星巴克对标

在一线城市中,$星巴克(SBUX)$ 是一个头部咖啡品牌,以此来对标就可以估算出一线城市对咖啡的核心需求。

目前在1.5/2线城市,瑞幸已经是星巴克店铺的1.5倍。假设瑞幸能在一线城市也有1.5倍的星巴克门店数,那瑞幸的店铺数就能有接近约30%的增长。

4.3.2 下沉市场:与top4 的茶饮品牌总和对标

4.3.3 与蜜雪冰城对标

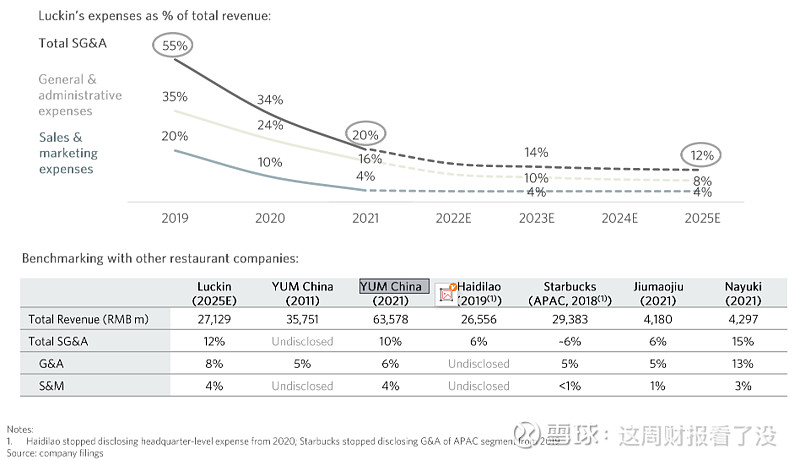

4.3.4 SG&A费用的预测对比其他公司

5.风险与危机

5.1 加盟模式的茶饮品店孵化的咖啡产品可能对瑞幸造成影响

这个市场就是如此的卷,原本都在做自家的现制茶饮的品牌,都会去孵化自己的咖啡饮品品牌去抢占这个市场。

虽然目前这些咖啡品牌都是发展早起,但最大的风险在于,这些孵化的品牌可能会会与原先的茶品牌产生协同效应。这也是瑞幸的风险之一。

6.引用资料

1、瑞幸咖啡投资研究报告-雪湖资本2022.11

2、瑞幸咖啡深度报告:回归正轨厚积薄发,咖啡龙头涅槃重生