机构投资者是相对于个人投资者的概念,一般指用自有资金或者从公众手中筹集的资金进行证券投资活动的法人机构。在A股中,机构投资者包括产业资本、公募、私募、险资、外资、证金汇金、信托、银行、企业年金等类型。从资金体量、市场影响等角度,本文以公募、险资、外资为重点展开分析。#公募基金# #QFII#

一、A股机构投资者发展现状

本世纪以来,A股机构投资者经历了长足发展,其持股占A股流通市值比重总体呈上升趋势,话语权、关注度和影响力也逐渐提升。

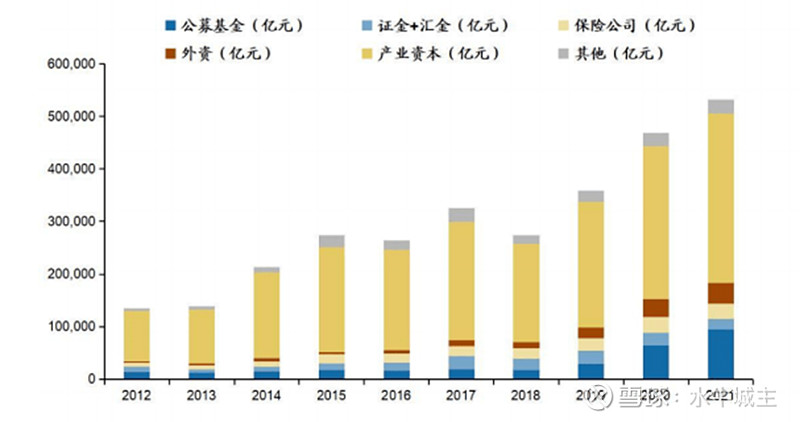

图1:过去十年机构投资者市值规模变动情况

截至2021年底,产业资本在机构投资者中占比最大,为34.16%,这些资金尽管也会有增减持操作行为,但更重要目的是介入和维系上市公司运营发展。随后依次是公募、保险公司、外资、证金汇金、券商,占比分别为5.17%、3.13%、2.44%、2.10%、1.39%,余下机构投资者占比均不足1%。外资和公募基金市值规模提升最快,其中外资持股对A股总市值的占比从2012年的1.10%扩大到2021年的3.99%;公募基金由2012年的5.02%提升至2021年的9.59%。

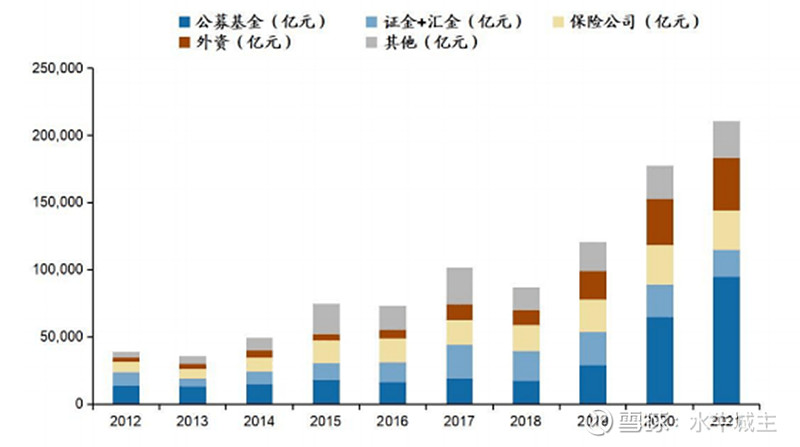

图2:流通市值下的机构投资者A股市值占比

如果刨除通常限售的产业资本,截至2021年底, 机构投资者中公募基金持有流通市值规模最大,与外资、保险公司位列前三,规模分别为9.47万亿元、3.94万亿元、2.95万亿元。公募基金持仓占比由2012年的16.23%增加至2021年底的22.86%,提升6.63个百分点;外资占比从2012年的3.54%增加到2021年的9.52%,提升5.98个百分点;保险公司持仓占比由2012年的9.81%下调至2021年的7.12%,在A股市场影响力相对减弱;证金汇金在2015年市场异常波动后持仓市值一度增长较快,近年来有所回落,该部分资金更多发挥金融稳定和市场稳定的作用。

二、主要机构投资者投资特征分析

(一)公募基金

长期以来,A股的公募基金不无争议甚至诟病,从本世纪初那篇引发热议的《基金黑幕》报道,到股民时而议论基金经理“年轻”“浮躁”“拿基民的钱练手”,但公允地说,无论和海外其他同行比较,还是同个人投资者比较,A股公募基金的业绩都能拿得出手。

图3:2008年以来偏股型基金表现情况

一般来说,公募基金的超额收益可以分解为四个部分,分别为行业配置、季初选股、仓位配置、季内调仓收益。回顾过去十几年来的公募基金表现,可总结出以下特征:

1.公募基金长期显著跑赢上证、沪深300、中证800等指数,这一现象在市场显著波动后更为明显。随着时间推移和A股市场逐步成熟,近年来公募基金的超额收益有所扩大。截至2022年12月3日,上证指数收盘为3156点,同2018年6月基本相当,但偏股型基金该阶段涨幅超过50%,这一收益更多源自选股和行业配置。

2.过去十年是我国基金业大发展大繁荣的时期。截至2022年11月,我国公募基金管理规模已超过27万亿元,但这其中的大部分是货币市场基金、债券式基金、ETF基金,并不直接持有A股。偏股型基金、混合型基金是影响A股个股的真正重要因素。

3.公募基金仓位一般顺股市周期而变动,熊市减仓牛市加仓。偏股型基金仓位总体在80%-89%之间浮动;混合型基金仓位变动相对较大,2016年一度降至不足40%,近年来通常在40%-70%之间浮动。

4.牛市或市场显著反弹阶段,公募基金有时会跑输指数,如2009年、2015年、2019年的部分时段;在震荡市尤其是熊市时期,公募基金在选股、风控方面更为明显地体现出专业优势,熊市控制回撤成为公募基金区别于个人投资者的重要特征。如2009年8月至2015年8月,上证综指在历经起伏后重新回到3000点附近,偏股型基金累计收益为37.1%,显著跑赢指数。

5.成长股跑赢价值股的时期,公募基金的超额收益更为明显,如2013-2015年,2019年-2021年;价值股跑赢成长股的时期,公募基金和大盘指数表现相对接近。

6.在仓位配置上,公募基金长期以来低配主板,高配创业板和中小板,尤其是近年来公募基金覆盖个股市盈率同创业板市盈率体现出相当一致的现象,体现出公募基金追求绝对收益的进攻性。无论是同广为熟知的价值投资理念相比,还是同险资、外资等其他机构投资者相比,公募基金持股在市盈率方面也较为激进,相当多重仓股位于50-100倍市盈率之间。

7.从重仓板块看,公募基金随宏观基本面和产业特征而不断变动。从2007年到2012年,公募基金的超配行业集中在金融、地产、煤炭、有色、钢铁等顺周期板块;从2013年到2015年,以TMT为代表的中小创成为一些基金的新宠,且取得显著区别于大盘的收益;2016年到2017年,食品饮料、家电等行业的价值蓝筹股被资金追捧;2018年以后至今,成长股再次跑赢价值股,公募基金普遍超配消费、科技等板块。

8.俗话说“盈亏同源”,尽管公募基金长期来看收益可观,但不同的基金经理普遍有着不同的投资偏好和擅长领域,当年涨的最好的基金往往在次年面临回调,且公募基金行业人员流动较大,追涨杀跌式选基往往并不理智。几个可以借鉴的选基思路是:选择长期业绩表现稳健优异的基金(如5年期为参照基准),选择投资业绩较好穿越牛熊周期的基金;选择超配行业相对低估、重仓股估值相对合理的基金;选择在大盘显著调整、基金投资成为“灰姑娘”时逆势买入并长期持有。

(二)险资

截至2022年11月,我国保险资金投资股票达2.67万亿元,过去十年间累计增长5.51倍,占A股流通市值的3.77%。尽管持有A股市值增速不及公募、外资,但保险资金有着鲜明的投资特性,如坚持长期投资、价值投资、责任投资,以审慎投资、安全至上、控制风险、提高收益等为原则,具体分析包括以下方面:

1.险资通常包括社保、财险、寿险、养老险、健康险、保险集团等种类,前三者的观察借鉴意义相对更大。以社保基金为例,自成立以来年化投资收益率达到8.3%,这个收益是在严格控制风险的基础上获得的,2016-2021年社保基金年度收益率分别为率1.73%、9.68%、-2.28%、14.06%、15.84%、4.27%。由此不难看出,同其他机构投资者相比,险资更为注重风控和稳健收益,体现出牛市跑输市场、熊市跑赢市场、业绩稳中向上的特征。

2.从重仓股分布来看,险资持股集中在主板和沪深300个股,偏重于大市值标的,低配业绩起伏较大的创业板、科创板、中小板,对小市值标的抱有警惕。险资重仓股中,沪深300成分股的市值通常占90%左右。行业分布同样极不均匀,银行、非银、电力、公用事业、医药、房地产长期以来成为超配板块。

3.对于险资而言,高ROE、长期业绩稳健通常是最重要的个股选拔标准。当一只个股被险资重仓持有,侧面反应该公司的基本面尚可,长期配置价值凸显。险资的持仓风格相对稳定,业绩考核侧重于长期,重仓股不会轻易显著调整,自带低波属性。

4.险资对于具备稳定分红能力的行业偏好特别显著,尤其是持仓相对集中在金融业。2021年底,保险公司(不含社保)对于银行、非银金融的持仓比例分别达到36.75%和43.48%;社保基金对于上述两者的持仓比例也达到38.83%、6.36%。对于银行、保险等行业来说,保险类资金拥有相当强的定价权。

5.尽管险资偏重于大市值、流动性好、稳定分红的公司,但值得注意的是,这不代表险资在投资上的被动和平庸,相反险资在择时和大类资产配置方面丝毫不弱,精准抄底逃顶、高度政策敏感同样往往是以社保基金为代表的险资的特色和风格。

(三)外资

外资持仓A股主要通过QFII和陆股通(北上资金)等两个渠道。近年来,随着我国资本市场双向开放的不断扩大,外资已成为A股市场的重要参与力量之一。分机构看,摩根大通在QFII累计收益率排名中位列第一,德意志银行、高盛、美林、瑞银、淡马锡同样位居前十。

无论是QFII还是北上资金,在A股都可以称为“聪明钱”的代表。一直以来,A股有“政策市”、“消息市”的名声,但远在海外的QFII凭借其研究能力,取得了超越其他大类机构投资者和绝大多数散户的长期业绩,无疑值得任何一个严肃投资者关注和学习。陆股通开通后,则成为A股短线涨跌的重要参考指标。同QFII相比,北上资金的外资成色相对稍弱,一些内资通过这一通道交易A股。尽管一些内资今年1至9月,沪深股通累计净流入A股市场520多亿元,尽管即期收益率随大盘有所回落,但也体现出逆势加仓、长线布局的特征。其具体投资特征如下:

1.外资在A股机构投资者中业绩相对领先,操作成熟老辣。自本世纪初进入A股,在基金、险资、外资、私募、银行、信托等一众机构投资者大类中,外资累计收益率长期以来保持相对领先,更远远跑赢沪深300等指数。这一业绩的背后,外资还实现了高夏普比率、低回撤,体现出成熟的风险控制能力。海外知名投行大多取得良好业绩。

2.择时能力是外资的一个显著优势。外资操盘手通常是经济金融科班出身,大类资产研究配置框架成熟,投资经验丰富,对大行情的判断相对准确。2004年以来,上证指数三个高点6124点(2007年)、5178点(2015年)、3732点(2021年)行情启动之前,QFII均有相当明显的正常动作。其中,2006年末QFII持股市值较上年末增长2.5倍,2014年年末持股市值较上年末增长约70%,2019年年末持股市值较上年末增长近六成,这反映其在底部加仓明显,是市场的先知先觉者。

3. 同公募基金类似,外资在行业配置上同样跟随基本面而轮动。当前,食品饮料、电子、医药生物、电力设备成为外资的重仓领域,体现出成长和消费“双轮驱动”的投资风格。同公募相比,外资更为青睐家电、银行、交运设备等行业,而公募相对超配军工、有色等进攻性更强的行业。

4.选股方面,高ROE、低估值、低资产负债率成为其重要投资标准。值得一提的是,这里的低估值是相对的,对于动辄数十倍PE的成长股,外资同样敢于出手。以德意志银行为例,该机构A股持仓3年以下的个股操作中,平均市盈率接近40倍。梳理外资近年操作实务,对于家电行业,PE的容忍上限大约在20倍;对于白酒等行业,PE的容忍上限大约在40倍左右;对医药、电子等行业的成长股,PE容忍上限则提升至80-100倍。

5.外资在行业配置上有一定倾向和偏好。凭借日益增长的投资规模和被时间验证的既往业绩,外资在A股一些行业中已经取得不逊于公募的定价权和影响力,如食品饮料、电力设备、家用电器、建筑建材、钢铁、交通运输等。外资配置较少、行业定价权和影响力弱的行业主要包括军工、房地产、煤炭、石油、金融、通信、电子、传媒等。

6.外资持股时长和收益率成正比。自2003年进入A股市场以来,QFII所持有的重仓流通股整体累计收益超过30倍,年复合收益率超过20%,其中仅2004年、2005年两年因大盘调整而小幅亏损。QFII持股年限10年以上的个股中,全部处于盈利状态;持股年限6至9年、1至5年的个股中,分别有7%和30%累计收益为负,这说明QFII持股年限越长,胜率越高。一个鲜明的例子是,瑞银于2004年大手笔买入山东黄金,成为第一大流通股东,此时正值A股底部和大宗商品价格牛市,之后的漫长岁月里,山东黄金成为A股的明星,瑞银证券长期坚定持有,直到2011年二季度卖出,累计收益逾30倍。卖出的时点,A股由于流动性紧缩而走熊,国际金价和山东黄金股价则继续处于历史高位,在无人问津时买入,在喧嚣中退场,瑞银这一实操尽显顶级风范。

三、投资启示

(一)长期来看,机构投资者取得显著跑赢指数的收益,专业能力应得到正面肯定,尤其在择时、选股和控制回撤等方面值得学习借鉴。

(二)近年来,公募基金和外资的资金规模、市场关注度有所提升,在A股大多数行业中拥有显著的定价权和影响力。险资规模略有回落,在金融行业具有较强的定价权和影响力,累计收益率较前两者略低但更为稳健。

(三)价值和成长双轮驱动,是A股机构投资者的共同特色。结合宏观基本面和资金形势,做好2-3年为周期的行业轮动,是做好机构投资的重要一环。

(四)高ROE、相对低估值、低资产负债率、分红稳定是机构投资者选股的重要参照。值得注意的是,ROE不是越高越好,否则业绩持续性将很难维系。估值不是越低越好,尤其是成长股通常被机构给予50倍甚至更高的市盈率。

(五)同机构投资者相比,散户容易犯的错误有:“跌了死扛、一涨就卖”、“盲听盲从、追涨杀跌”、“常年奢望大涨牛市”、“按收益率排名和曝光度买基金”等。优秀机构投资者的深入研究、独立思考、谋定后动、与时俱进、勇于逆势等特点,无疑值得散户学习。