华锡股份是2023年1月份重组完成的,现在的股权71.20%都在其广西国资和相关利益群体手中,流通股份并不算多;主要利润来源点,来自于自家的锡矿和铅锑精矿。

一、锡的主要作用

锡是一种银白色光泽的低熔点金属,质柔软,常温下展性好,化学性质稳定,易与多种金属形成合金。锡与钨、锑、稀土并称我国四大战略资源。

从产业链来看,锡冶炼主要包括四道生产工序:锡精矿预处理、还原熔炼、精炼和烟尘与炉渣处理。

锡可以无限次循环利用,长期来看,由于锡资源的稀缺性,再生锡将成为越来越重要的原料保障。

二. 锡金属分布情况

全球锡精矿生产地非常集中,我国、印尼、缅甸、秘鲁、刚果(金)、玻利维亚、巴西约占全球总产量90%,我国是全球最大的锡资源产量国和第二大储量国。

我国锡资源储量约为72万吨,新增储量有限,总体储量逐年下降。

我国锡矿进口依赖度40%-45%,其中来自缅甸的进口矿占比80%左右。

国内主要产锡的有三家:锡业股份(锡金属国内市场占有率为49%)、华锡有色(国内第二大锡金属上市公司)、兴业银锡

三. 下游需求

锡的需求领域主要是锡焊料、锡化工品、镀锡板(马口铁)、铅酸蓄电池。

(1)焊料为锡最主要的下游应用。

锡焊料分为电子焊料和工业焊料,其中电子焊料占比85%左右。

电子焊料广泛用于家电、消费电子、汽车电子、通信等产业。因此锡焊料需求量与电子行业景气度息息相关。

AI算力爆发直接带动锡需求,包括算力芯片、PCB板、服务器等焊点用锡。

说完基础资料,重要的来了。

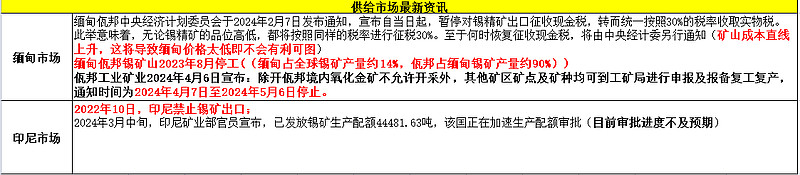

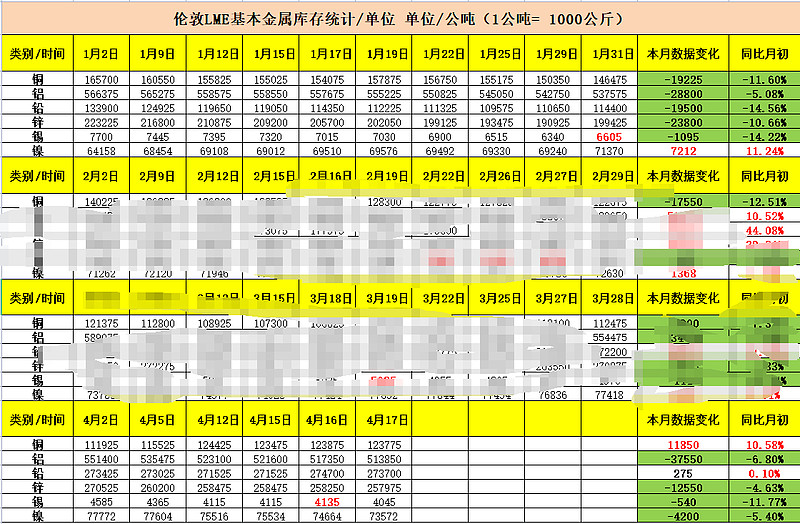

由于受到供给层面的限制,缅甸佤邦和印尼的供给层面相继出现了问题,国际市场开始持续出现了很明显的去库存现象;而国内则因为价格上涨太快,下游还在用此前库存内的存货,造成累库的问题。

截至2024年4月18日,伦锡的库存量从年初的7700吨,下降到了昨日的4045吨,降幅47.46%,供给层面的失衡导致了库存量的持续下降,而缅甸又宣布了新税收政策,这使得其矿产成本量直线上升。

在价格没有上涨到一定程度之前,缅甸的供给将持续短缺。

一有限制,便会涨价,供给层面的失衡、伦敦锡库存量的持续下滑,都给了期货价格带来源源不断的上涨力度;而近期的AI半导体、光伏的景气度的不断回升,也让需求端,不断的恢复到增加,这些都是促成涨价的因子。

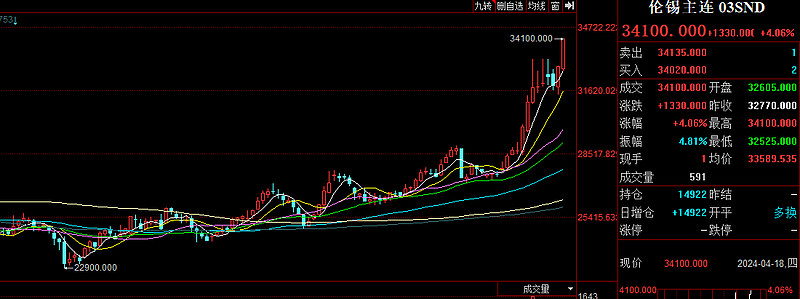

截至2024年4月18日,今年伦锡从25160上涨至今晚的34100,涨幅35.53%,其中4月份从27475上涨至34100,涨幅24.11%,本周涨幅6.81%。

而国内的沪锡今年从年初的212100上涨至今日的266740,涨幅25.76%,年度涨幅明显低于伦锡;其中4月份伦锡上涨16.95%,同样也是涨幅落后于伦锡;本周涨幅4.90%。

从期货价格来看,国内的沪锡涨势完全不达预期,跟不上伦锡的上涨程度,中间还有很大的差距。

华锡有色另外一个主要利润点锑精矿,则从年初的69200/吨,上涨至今日的79850,主要原因还是现有的市场需求上升,全球供给层面同样的出现变化,而铜、金等有色金属的上涨,势必会带来整体的上涨。

本身来说锑和锡都属于小金属,全球的储存量并不多,挖一点少一点。

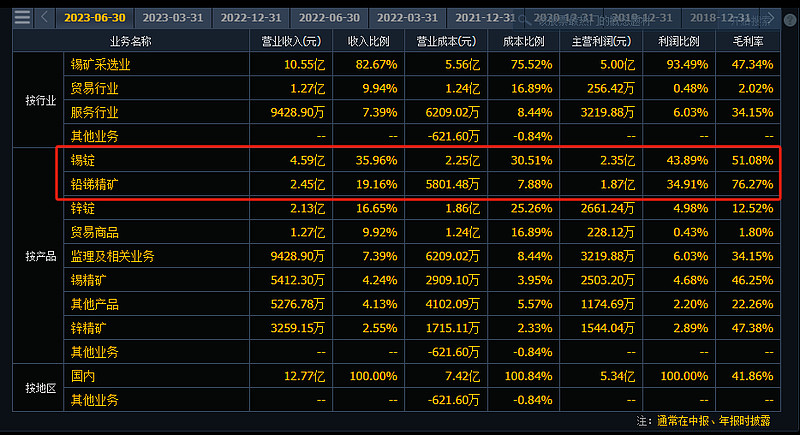

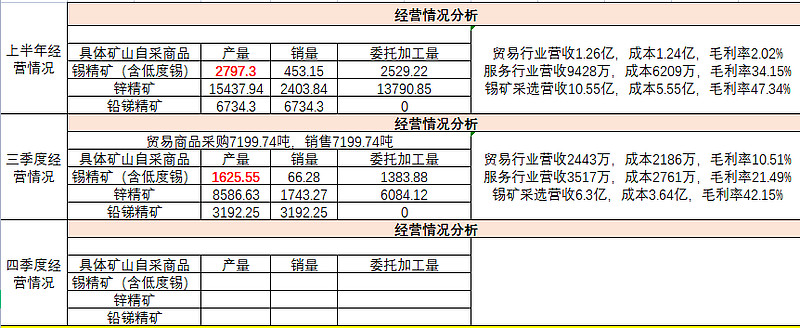

截至2023年半年报华锡有色披露公告,上半年其锡锭销售均价为17.25万元,铅锑精矿的销售均价为36310元/吨;按照现在的锡的最新价26.7万,每一分的上涨都是利润点;而锑精矿的价格同样上涨至79850元/吨。

可以预见的是,华锡有色2024年的半年报,净利润将是炸裂的。

按照华锡有色披露的毛利润来算,我们可以很好的计算出其单吨的生产成本;

以锡锭来半年报销售价格17.24万来计算,毛利率为51.08%,那么锡的成本约为8.45万元/吨;铅锑精矿的销售价为36310/吨,毛利率为76.27%,那么铅锑精矿的成本约为8700元/吨。

已知道华锡矿业两大矿产铜坑矿和高峰矿截至3季度,共开采锡精矿4422吨,铅锑精矿9926吨;因为四季度的经营报告没有披露。

预计全年华锡开采锡精矿6200-6500吨,开采铅锑精矿预计1.3-1.4万吨。

如果按照现在的价格来计算华锡有色2024年的全年利润,并且这个商品价格还在上涨当中,华锡大概能赚多少钱呢?

公司的销售模式是根据期货价格,定点抛售的方式,不存在签长协价的问题,并且现在也没有开展期货保值业务,享受价格上涨的狂潮。

2024年全年平均27万元/吨锡的价格、全年8万元/铅锑精矿的价格,来算一算毛利润有多少钱?

6200吨锡:(27万元-8.45万元)*6200吨=115010万元

1.3万吨铅锑精矿:(8万元-8700元)*13000吨=92690万元

在并不计算商品价格持续上涨的情况下,华锡有色明年的毛利率就高达20.77亿元,即使扣除一些运营成本、一些税收、再加上58%高峰矿的权益收益,2024年全年至少净利润有10亿元。

并且我也从未见过本月内伦锡期货涨幅24.11%、沪锡上涨16.95%,而锡行业的三傻们还在底部徘徊,截至目前:

锡业股份,本月上涨16.12%,涨幅均低于两市期货,从未见过那一家挖矿的企业是如此走势。

兴业银锡:本月上涨15.89%,涨幅均低于两市期货,从未见过那一家挖矿的企业是如此走势。

华锡有色:本月上涨4.97%,涨幅均低于两市期货,并且低于其他两个同行业企业,从未见过那一家挖矿的企业是如此走势。

在商品价格上涨的走势当中,不断的涨价潮都会给公司带来源源不断的净利润,而这些利润都是真实的,将会带动起股价上扬,也是最好的防守。

别被某些还在建仓的资金洗去手里面宝贝的财富。

现在全球性有色商品期货都在大涨,像锡和锑这样的小金属势必会在这波上涨潮中享受到自己的行情,并且后续美联储如果放水,首先上涨的便是大宗商品。

至少2024年收益在现有价格不上涨的情况下,最少有10亿元利润的企业,给一个净利润20-30倍估值很正常,而现在的华锡的是市值才94亿元;锡和锑双营收持续涨价引业绩增长,泼天的富贵,华锡你是否太过于低调?

如果未来锡和锑精矿的价值持续上涨,华锡有色,未来又价值几何,大家可以自己测算一下。