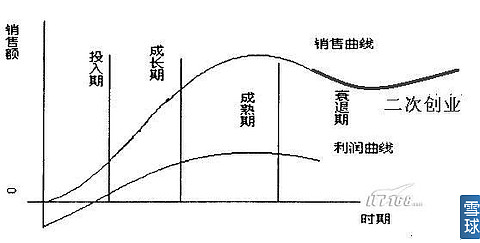

1、日化企业第一次创业期利润增长主要受益于渠道的扩张(感觉10亿元是个门槛)

2、二次创业期需要考察企业产品品类扩展能力(大多数企业都是一个产品打天下)

3、外资企业的并购更看重渠道的价值而非品牌价值(主要是非一线城市渠道)

4、大多数企业被并购发生在第一次创业末期(遇到发展瓶颈,选择被并购)

5、并购价格大概在3倍市销率以内

----------------

案例一:

德国拜尔斯道夫并购湖北丝宝集团

时间:2007年10月

并购方式&对价:

德国拜尔斯道夫(Beiersdorf)以3.17亿欧元(约35亿元人民币)购入丝宝集团旗下丝宝日化85%的股份。

丝宝在日化产业方面有完整的产研销体系,并且品牌有相当的市场地位,其日化资产总计估值为40亿,以盈利能力计算,约20倍PE。从双方最终达成的收购价格计算,丝宝日化的总体价值亦约40亿。从市销率的角度大概是2-3倍之间。

背景:

丝宝日化包括舒蕾、风影、顺爽三个洗发用品品牌、美发用品品牌美涛。

2006年丝宝的日化产业净利润约2亿,在过往的高峰期,丝宝的日化产业的销售最高曾达到23亿,近几年一直回落至约16亿,其销售贡献最大的舒蕾的年销售一度占国内洗发水市场份额的13%,仅次于宝洁的飘柔,而近几年舒蕾的销售已落后于宝洁的飘柔、海飞丝、潘婷。

收购动因分析:

拜尔斯道夫能以较高的价格收购丝宝的日化产业,其中意的核心是三点:

一是收购的四个品牌的在国内市场的品牌地位。

二是丝宝的销售网络系统。丝宝的日化产业的销售系统不同于其他企业全面使用代理商,绝大部分采用自行组建的销售队伍,这一模式使其销售系统反应快速、高效、执行力强,丝宝的销售系统在全国分为10个片区,约60个联络处、1200多中业务员、3500个直供客户以及数千名专职品牌导购。这一销售系统使得丝宝产品可以在极短的时间供应全国从一线城市直到乡镇市场。

三是丝宝日化在广州、武汉拥有投资数亿元的两个工业园,专门生产日化产品。

-----------------

案例二:

科蒂4亿美元控股丁家宜

时间:2011年完成交易

收购方式&对价

收购将以现金加股权方式进行,估值约4亿美元,获股份在50%-60%之间,简单估算收购价格在3倍市销率以内,但收购方要求公司未来3年销售收入复合增长10%以上。

收购完成后,丁家宜将并入科蒂整个运营轨道中,作为一独立品牌运营,现有管理层和员工也将保留,丁家宜创始人兼董事长庄文阳还将同时兼任科蒂中国区美容业务首席执行官。

背景:

在丁家宜具有优势的洁面和防晒市场,妮维雅、卡尼尔、旁氏等竞争对手采取了更为激进的价格策略,这些无疑都对丁家宜产生了直接威胁。而且,丁家宜的飞跃期已经过去,如何保持之前的速度发展,是其如今所面临的很大问题。丁家宜最近一两年已经出现停滞不前的态势,“从丁家宜的销售情况来看,丁家宜销售收入达到九亿元人民币,2009年比2008年下滑了10%左右。

收购动因分析:

在中国,科蒂自从2004年将羽西卖给竞争对手欧莱雅之后,科蒂已基本退出中国市场,同时由上海家化全权接手其旗下阿迪达斯个人护理用品及香水在大陆地区的销售。而鉴于中国这一市场的巨大潜力,科蒂显然并未放弃重返的机会,因此与丁家宜一拍即合,未来在华的各个品牌代理也将收归新公司。

-----------------

案例三:

强生收购大宝

时间:2007年

并购方式&对价:

国有控股企业大宝在北京产权交易所挂牌进行整体转让,挂牌价格为23亿元,转让标的则包括北京三露厂持有的83.42%的国有股和北京大宝化妆品有限公司职工持股会持有的16.58%的股份。

挂牌公告显示,大宝经审计的资产总额为6.45亿元,净资产4.59亿元;2006年主营业务收入为6.76亿元,净利润4100万元。挂牌价格23亿元是4.59亿元经审计净资产的5倍,市盈率56倍,市销率3倍多

背景:

大宝自1999年改制以来,至2005年的7年间,以每年8亿元左右的稳定销售额长期居于润肤产品前列,2003年在护肤品中的市场份额更是达到17.79%,领先于其他对手。两年之后的2005年,大宝销售额为8亿元,在护肤品市场份额已经滑落到10%以内,2006年销售额进一步下滑到6.76亿元。尽管大宝拥有多达13个类别数十种产品,但是人们能够记住的依然只有“SOD蜜”,后者销量占据大宝所有产品的80%以上。

收购动因分析:

被收购时大宝在中国有超过20多万个网点,在细分领域的市场份额和综合实力都很强。强生旗下的化妆品虽然利润率达30%以上,可是渠道尚窄,尤其在需要大力依靠经销商拓展的二、三线市场,强生一直不是“强手”。当然,这也是宝洁与联合利华费尽心力进军的市场,它们在这方面也花费不菲。

----------------

案例四:

欧莱雅并购小护士

时间:2004年

并购方式&对价:

股权转让,对价并未披露,但是业界传言欧莱雅出手大方,有说法是2亿5千万人民币。(如果按照这个价格卖的不贵)

背景:

成立于1992年的深圳丽斯达有限公司靠“小护士”品牌发家,尽管入行颇晚,但公司一开始就着手铺设完善的销售网络。

在消费重心主要集中于中低端领域的情况下,28万个销售网点使小护士在群雄争霸的护肤品行业迅速崛起。

欧莱雅公司预测,2003年小护士的销售额可达4000万欧元(接近4亿人民币)。不过,小护士与其他国内公司一样比较缺乏的是品牌管理能力,所以它们的成功往往限于一两个产品,很难有持续性,在收购前后销售收入增速已经逐步放缓甚至负增长。

收购动因分析:

看中二三级城市分销网络,欧莱雅一直没有找到进入大众护肤品的切入点。尽管它是全球第一大化妆、护肤品牌,但主要是坐拥中高端产品,全球“没有一个适合的,像小护士这样处于‘塔基’的品牌。”

欧莱雅将小护士归入大众消费品部,而不是继续保持独立,这意味着小护士的管理团队和渠道在不久的将来肯定会有新的整合。而小护士在全国的28万个销售网点也将为“美宝莲”和“卡尼尔”等中低端品牌打通今后进军中国二三级市场的便捷通道。

看完国内并购的案例再回来看看上海家化的改制

--------------

平安收购上海家化

家化改制停牌前收盘价36.55元,市值163亿人民币(这个价格貌似也是改制评估时点的数据),按照11年收入35亿简单测算市销率4.65倍(显然这个价格算是比较高的收购价格了)

当然,家化与上述被并购企业还是存在明显差异的,主要体现在业务结构更加合理,先简单看一下!

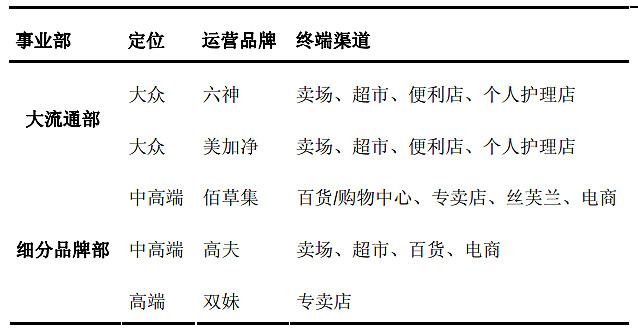

一、家化的多元化业务格局:

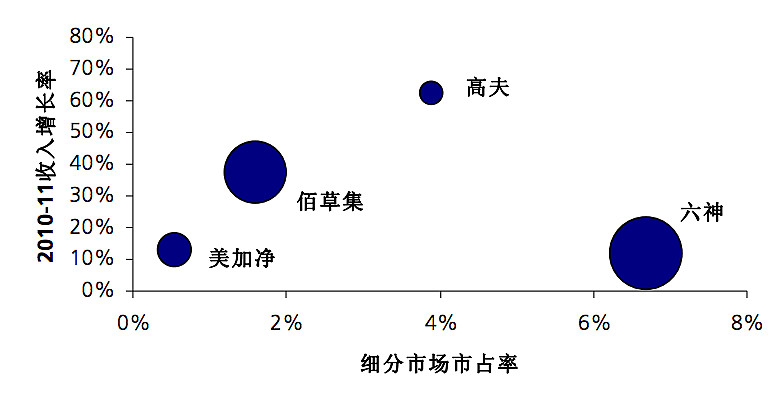

六神:04年经历了一场经典商战,目前这个品牌就不用多说了,我的感觉现在就是一个现金牛,推的费用很低,而且通过包装的创新还可以提到隐性提价的效果。另一个小现金牛是美加净。

佰草集:佰草集定位在中端,进入成长期,是产品线中的二线品牌。目前佰草集的渠道2011年国内门店达到1100家。(不过佰草集的成长史经历了很多挫折)

高夫:未来的成长品牌,未来要观察能否成功进入丝芙兰的渠道

家安:貌似切入点也不错的一块业务,不过这块我了解的不多

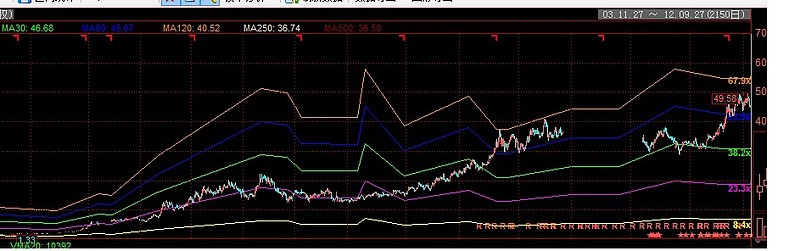

二、05-12年家化的股票涨幅来源

上海家化一直被投资者关注的原因之一是05年以来的涨幅相当可观,如下图。

接下来简单分析一下这一涨幅的构成,利润成长 + 估值倍数。

先看看成长性:

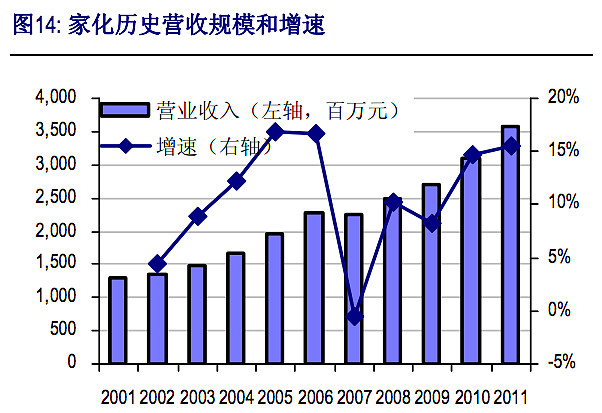

下图是收入构成。从图中可以看出过去几年来家化的收入基本上呈现稳定增长的格局。可惜家化并没有详细披露按产品分类的收入格局,但大体上是六神和郁美净处于平稳阶段,佰草集提供收入增量,其它板块处于成长初期。

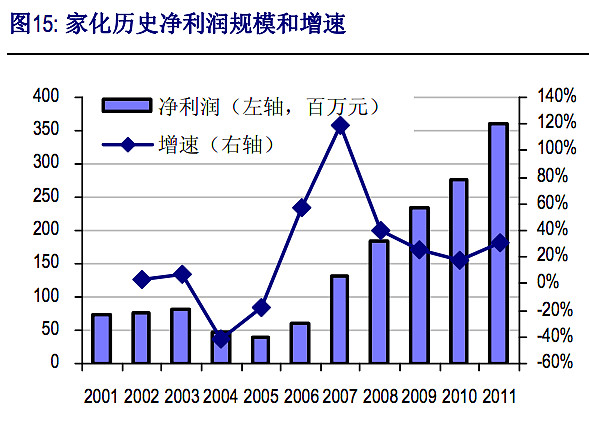

说完收入看利润,疑惑出现了,貌似04-05年有什么事情发生?04年在收入稳步增长的前提下,家化的净利润却下降了接近50%,04年家化发生了什么?

翻了翻04-05年公司的年报,年报中公司解释了净利润变化的主要原因:夏季浴露产品受到竞争对手的强势打压,化妆品收入的增长幅度受到很大影响,为了抵御冲击,公司加大冬令产品的广告和零售终端费用的投入,降低销售价格,为此净利润有较大幅度的下降。

查了查当时的新闻,发现04年家化打了一场非常精彩但也很惨烈的商战。也正是那场商战直接奠定了六神花露水和沐浴露日后多年蝉联细分领域的销售冠军的地位,还顺手把宝洁耗费十多亿元人民币打造的沐浴露品牌激爽挤出了市场。另:因为成绩卓著,上海家化被《哈佛商业评论》列为以弱战强的典型案例。(谁能找到原文么?我还没找到)

公司05年业绩达到相对低点(4000万左右),再看看11年的利润达到3.6亿元,这几年的增量贡献了9倍的增加量(都是毛估)

再看看估值倍数的提升

感谢04年那场惨烈的商战,投资者的失望情绪把家化的市盈率达到了14.7倍[汗],而家化改制后加上市场对改制后良好的预期,把公司的市盈率推升至56倍。市盈率提升3.8倍。

两者相乘大概结论是34倍,看来对于成长型公司还是要在合适的价格买入好的公司才会有超额的收益。

三、我给家化的粗算估值

写了这么多,家化的投资价值才是关键。不过需要注意的是家化过去几年的成长是典型的公司在成长阶段的健康成长,很难说算是爆发性增长。关于未来几年利润的增长假设参考股权激励方案的预估。

根据上海家化推出的股权激励方案,激励对象如要顺利完成三年分期解锁,公司必须实现2012年至2014年净利润比2011年分别增长25%、56%和95%,基本相当于三年内净利润翻番。这也跟年初股东大会上反馈的信息类似,要求管理层利润在3年内增长一倍,毛估7.2亿净利,那么市盈率大概多少倍呢?20倍?140亿市值 10%折现是多少?115亿[疑问][疑问]好奇平安是不是买得有点贵了。

当然,家化未来可能会进入手表产业,需要提示的是很可能是由集团公司层面介入该业务,而不是由上市公司层面来操作,这一点对于家化的股东不能太激动哦!

结论是如果我作为一个关注家化的投资者,至少需要等到120亿左右市值的时候我家化才会进入伏击范围

@3金蜀黍 @郭荆璞 @蓦然 @刘祖悦 @艾斯布雷克 @勇敢的欣 @immortelle

各位是如何给家化估值的?