作者:李浩德

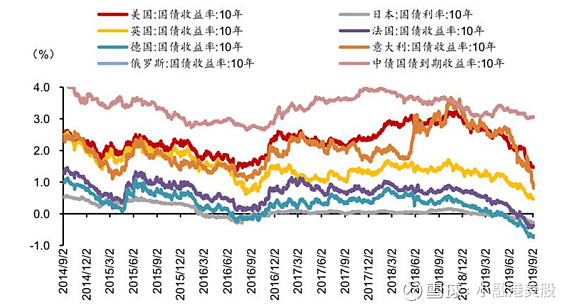

由于欧洲和日本央行自2012年先后实行了“负利率”,其目的是督促银行多进行放贷、提升长期投资,最终达到刺激经济的目的。放眼全球,央行实行负利率政策目前还是存在于少数发达国家;但全世界负利率债券的规模已经逼近17万亿美金,占全球债市的30%,不容忽视;并且,这些债券利率的下降趋势在全球降息的浪潮下更加显著。(见图一,数据来源:光大研究)

负利率政策对债券市场的影响

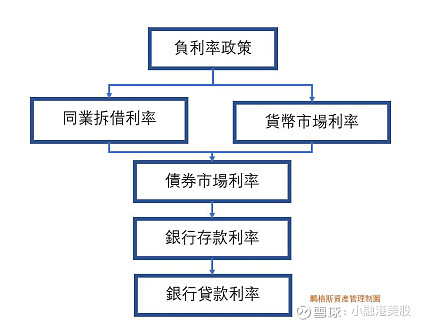

央行的负利率经常作为政府债券的基准利率,当负利率出现时,会间接推低债券市场利率,同时也进一步影响了商业和消费贷款。负利率同时也促使银行和其他投资者从短期政府债券中获利,使得债券的价格提高,收益率下降。同时,公司债的收益与政府债券的收益率也是挂钩的,最终中央政府的负利率政策影响了整个债券市场的收益率,也使得负利率之前出现的机率大大增加。(见图二,图片自制)

负利率债券仍旧可以获利

到期收益率为负数的负利率债券并不意味着债券的收益率是负数。

举一个简单的例子说明:如果你在1995年花费100元投入日本债券市场,你手中持有的日本的债券价格有机会是180元,尽管债券到期之后只值105元。

怎么会这样呢?尽管债券的到期收益率很低,但债券的市场价格与债券的收益率是成反比关系,所以利率越低,债券的市场价格就越高。很多时候,购买负利率债券的投资者看中的更多是债券资本利得的收入而非债券利息.

区分名义负利率和实际负利率

其实,国内投资者也经常会听到“负利率”的概念,那又是怎么回事呢?国内经常讲的“负利率”其实是实际负利率,即考虑了通货膨胀水平。譬如:银行定期回报率是4%,但是当期的通货膨胀水平就达到5%,那么将前存入银行后实际上的收益率变为-1%,也就演变成了实际“负利率”。笔者希望大家对两个实际和名义负利率概念进行区分,明白自己听到的负利率究竟是什么。

【独家声明】本文由凤凰网港股独家发布,转载请注明来源及作者

【作者简介】 李浩德

李浩德有超过18年投资管理经验,是价值投资的信徒。

2003至2012年,他是惠理集团的高级基金经理,并在投资组合管理方面担任领导角色。

2009至2012年,他是著名获奖基金 -- 惠理中华新星基金的执行董事兼基金经理。

他毕业于香港中文大学,是特许金融分析师。他现时是C基金-中国股票基金经理,亦担任香港财经分析师学会的董事。

免责声明:文章观点仅代表作者本人,不代表凤凰网港股立场。若内容涉及投资建议,仅供参考不作为投资依据。凤凰网港股不承担由此引起的任何损失或损害。投资有风险,入市需谨慎。