报告要点

1、疫情影响符合预期,毛利率在Q1稳定、电商增速亮眼

2、看好公司在原有产品力下不断提升零售能力,同时依靠新营销模式扩大品牌影响力,预计疫情后零售有望恢复常态,暂不下调盈利预期,维持买入评级。

报告正文

事件:公司公布2020年一季报

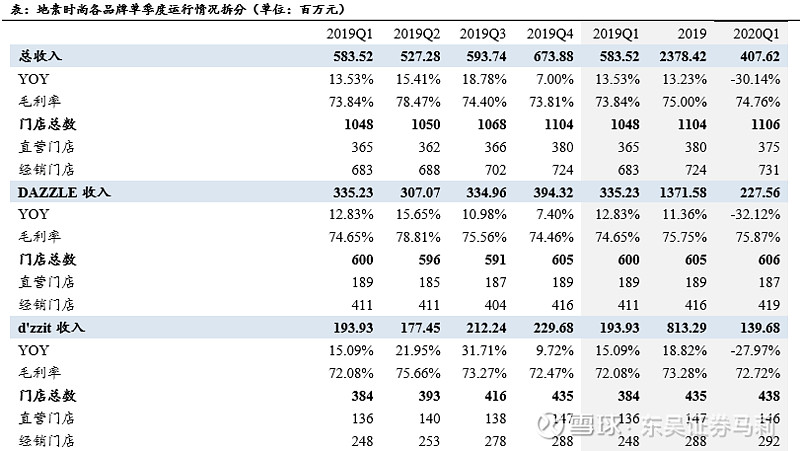

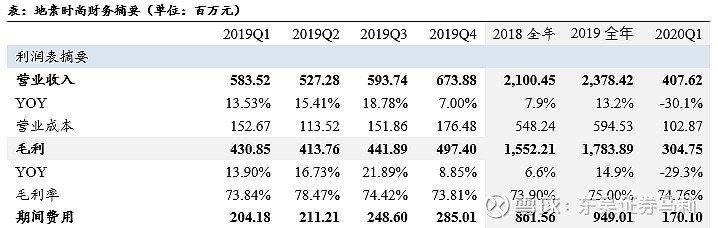

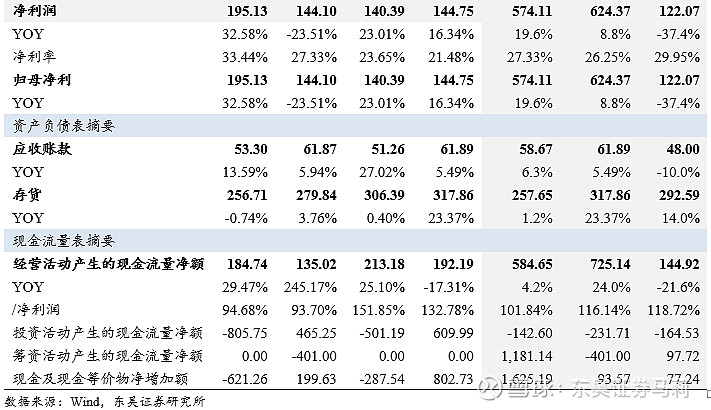

公司公布2020年一季报,2020年收入4.08亿(-30.1%),归母净利1.22亿(-37.4%),利润降幅大于收入主要由于期间费用相对刚性的支出。公司Q1经营性现金流净额降幅小于净利润,表现出较好的运营质量。

分品牌来看:线下客流下降导致收入下滑,不以折扣换销量,各品牌均保持毛利率稳定

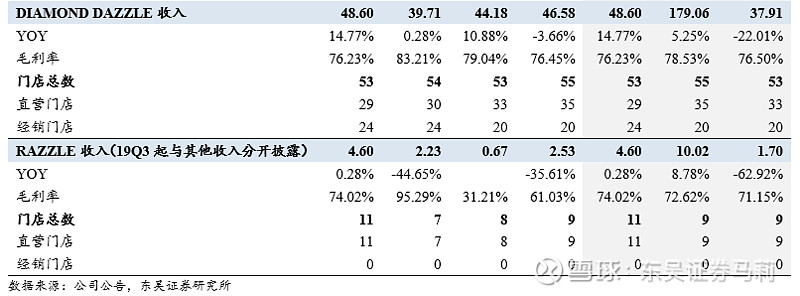

1)DAZZLE主品牌:门店数量与19年末基本保持一致,20Q1收入下降32.1%,但毛利率仍旧获得1.22pct的提升;2)年轻品牌d’zzit:门店数量在20Q1增加3家至438家,收入同样受到客流下降影响下滑28.0%,毛利率同比提升0.64pct;3)轻奢品牌DIAMOND DAZZLE:下滑幅度相对较小,同比下滑22.1%。

分渠道来看:疫情下电商收入增长亮眼,经销渠道则由于发货暂缓收入下滑较大

20Q1公司电商/直营/经销收入分别增长24.7%/-28.9%/-46.6%至0.88/1.81/1.37亿元,毛利率分别较去年同期提升1.24/0.35/ 0.25pct至75.0%/78.0%/70.5%,其中:

1)电商在疫情期间成为重要销售渠道之一,接近25%的增长在行业中处于前列,表现出公司较强的品牌力和客户的忠诚度;

2)直营渠道下滑29%主要由于线下门店的关闭导致的客流下降;经销渠道发货暂缓收入下降较大,但是这也帮助了公司经销商保证现金流的充沛。

财

务分析:毛利率仍有提升,费用相对刚性致利润下降较多,经营性现金流依旧好于净利

1)公司20Q1并未由于疫情采取较大折扣措施,整体终端折扣仅下降5pct左右,因此整体毛利率稳中有升。2)公司并未因疫情大幅下降与未来成长相关的费用,因此在销售费用降幅有限,费用率有所提升。但我们认为这样的投入将会在未来终端零售好转之后带给公司更多的销售增长动力。3)虽然受19年暖冬影响公司存货略有上升,但是经营性现金流净额同比下滑幅度依旧小于净利润降幅。

我们认为疫情不改公司目前的发展趋势

公司在19年持续改进的零售能力以及本就优秀的产品力,叠加更丰富的营销渠道,让我们对公司未来业绩的恢复依旧具有信心:1)公司在19年通过导购培训/VIP精细化运营等零售能力上持续作出努力,带动直营平均单店零售额增长11.6%,VIP人数大幅上升。我们认为由于公司的客户群体收入较高受到疫情冲击影响较小,在线下客流回暖后收入有望逐步恢复。2)从疫情期间的折扣控制上,就能看到公司产品力优势依旧不减;叠加更多时尚联名款的推出、营销推广方式的多样化以及在更多在社群营销上的投入,公司的产品力有望进一步在年轻消费者中得到认可。

盈利预测及投资建议

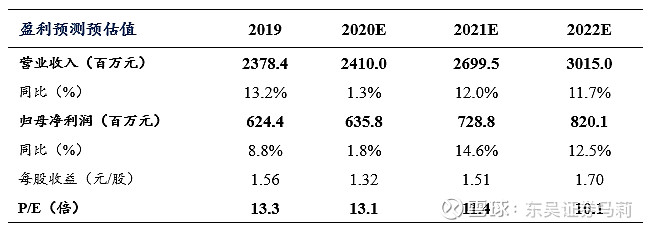

20Q1虽受到疫情业绩有所下降,但我们认为公司的业绩有望在下半年零售情况正常后得到恢复。继续维持20全年公司业绩呈现持平微增的预测、21年则有望恢复双位数增长。预计20/21/22年归母净利同增2%/15%/13%至6.4/7.3/8.2亿元,对应PE13/11/10X,作为高分红、运营效率持续改善的女装龙头,维持“买入”评级。

图表附录

风险提示

疫情影响超出预期,新零售拓展不及预期。

团队介绍

南京大学学士、中国社会科学院经济学博士;现供职于东吴证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部。十三年消费品行业研究经验,为投资者创造价值,在市场下打下深深烙印。

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年纺织服装行业水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2016年新财富纺织服装行业第1名;

2015年新财富纺织服装行业第2名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;

2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

陈腾曦 纺织服装行业联席首席分析师 东吴证券

中国人民大学数学学士,复旦大学经济学硕士;现供职于东吴证券研究所,曾供职于红蜻蜓鞋业股份有限公司,银河证券研究部。现主要覆盖纺织服装、零售、教育等消费领域,六年消费行业研究经验。

手机/微信:13916068030

林骥川 消费行业资深分析师 东吴证券

华威大学商学院会计与金融学学士,伦敦帝国理工学院金融学硕士,现供职于东吴证券研究所,曾供职于银河证券研究部。现主要覆盖纺织服装、海外教育、零售,五年消费行业研究经验。

手机/微信:13661793819

詹陆雨 服饰行业分析师 东吴证券

复旦大学经济学学士、硕士,现供职于东吴证券研究所,现主要覆盖纺服、珠宝及化妆品,三年消费行业研究经验。

手机/微信:13920750098

金含 消费行业研究员 东吴证券

复旦大学金融学学士、硕士,现供职于东吴证券研究所,主要覆盖农业、海外教育行业。

手机/微信:18930137029

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

免责声明

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。东吴证券投资评级标准

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。