$百威亚太(01876)$ 啤酒未来销量、单价怎么走?百威在成熟市场美国的情况可否参考?

2023年食品饮料行业专题系列报告之美国篇:海外复盘,啤酒龙头穿越周期

来源:国泰君安证券 发布时间:2023/12/29 浏览次数:275 举报

1. 景气度:吨价长期上涨趋势,龙头销量逆势增长

1990 年后美国啤酒行业步入产业成熟期,啤酒产量波动下降,吨价则 长期波动上升。我们重点复盘美国啤酒行业在产业成熟后 2001-2002、 2007-2009 以及 2020-2022 三个经济低迷或剧烈波动的历史节点中的表 现。 从价来看,在美国,吨价与通胀水平强正相关,同时与人均 G DP、人 均可支配收入正相关,与失业率(包括青年人口失业率)、青年人口结 构相关性弱。美国啤酒行业寡头垄断竞争格局稳定,龙头具有定价权, 在行业吨价下行时,龙头吨价依然有可能出现上升,比如 2020 年百威 北美吨价在行业吨价下降时升高。

从量来看,产量、销量与宏观消费环境相关性弱,与产业周期、人口 结构、人均消费量、天气有关。在行业销量萎缩的背景下,依然会出 现龙头销量增长、品牌集中度提升或者细分品类景气提升的状况,比 如 2001-2004 年百威北美销量逆势高增。 同时,美国经济低迷期也是龙头集中度提升、新消费趋势孕育新品类 孵化的关键时点。

1.1. 吨价与 CPI、人均 GDP 正相关,跑赢通胀指数

以行业龙头百威北美的吨价作为美国啤酒行业吨价的代表,选取实际 人均 GDP、实际人均可支配收入、失业率、CPI(2000=100)及青年 (20-39 岁)人口比例作为影响因素,进行五个宏观因子与啤酒行业吨 价的相关性分析。结果表明实际人均 GDP、实际人均可支配收入及 CPI 与吨价高度相关(相关系数绝对值>0.8),失业率及青年人口比例 与吨价负相关但相关程度较低(相关系数绝对值<|0.5|)。这为金融危机 期美国实际人均 GDP、人均可支配收入下降时啤酒行业及龙头企业吨 价的短暂下滑做出解释,而 CPI 与吨价的高相关性则为疫情后持续通胀 的背景下吨价加速提升提供理论依据。

2008-2022 年,美国啤酒行业吨价累计变动幅度为+48.6%,强于 CPI 累 计变动幅度+35.13%,其中超半数年份(2009-2013 年以及 2018 和 2021 年),行业吨价增长率均高于 CPI 增长率。2008-2013 年,CPI 累计增长 率为 11.81%,行业吨价累计增长率为 45.65%,啤酒吨价增长显著跑赢 CPI 增长。2018-2022 年,CPI 与吨价累计增长率持平,均为 10.33%。

1.2. 低迷期吨价短期影响,龙头销量逆势增长

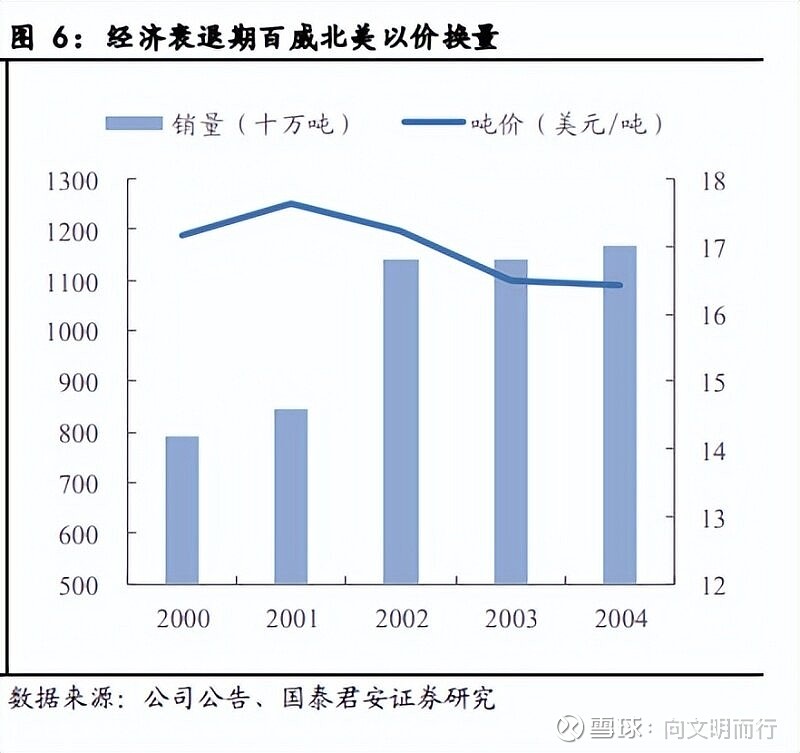

2001-2004 年:美国经济下行,行业产量相对平稳,终端零售价依然保 持增长,百威北美以价换量实现销量快速增长及集中度提升。2001- 2004 年,美国经历了小幅的经济衰退:实际人均 GDP 在保持近十年的 稳定增长后,于 2001 年首次出现负增长,失业率由 2000 年的 3.99%上 升至 2002 年的 5.78%。在此期间百威北美吨价在初期依然有所提升, 2000-2001年吨价上涨5.4%,但中后期2001-2004年吨价累计下跌13.5%, 但很快在 2004-2006 年吨价大幅回升,累计上涨 16.8%,回到衰退前水 平;在此期间啤酒市场零售均价于 2001-2004 年依然保持 2-4%的年增 长率,未出现大幅下滑。

我们推断主要是龙头品牌商在出货口径加大 经销商补贴,逆势获取市场份额,而消费终端需求依然保持韧性。数 据显示,2001-2004 年,美国啤酒产量相对平稳,持平上下波动,跟经 济相关性较弱,而行业龙头百威北美销量在此期间逆势上升,由 2000 年 142 万吨上升至 2004 年 170 万吨,累计增长 20.1%,势头强劲,集 中度提升。

2007-2009 年:美国经济危机中,行业销量及吨价几乎未受影响,百威 北美吨价短暂下滑后快速回补。2007-2008 年金融危机背景下,人均 GDP 下滑,失业率增加,即便考虑到啤酒的重度饮用者——蓝领的失 业尤其严重,店内消费不景气的影响,行业销量几乎未受影响,2007- 2009 年行业销量保持在 24400-24600 千吨,行业吨价 2008 年微幅下降 0.82%,2009 年大幅回升 16.88%。百威北美吨价 2007-2008 年下降 17.77%,我们推断这与百威当年实施以价换量的策略有关,随后 2009 年大幅上涨 12.72%,之后吨价保持持续上涨,经济危机对于行业龙头 吨价影响为短期因素。

1.3. 疫后景气修复迅速,龙头吨价加速提升

2020-2022:美国疫情期间,啤酒行业表现出很强的韧性,对行业景气 度影响有限,疫后快速修复。百威北美吨价则持续提升。2020 年美国 啤酒行业受到疫情的一定影响,吨价下降 3.5%,疫后啤酒行业恢复快 速,吨价快速增长,2020-2022 年累计增长 9.4%。百威北美疫情期间表 现突出:2020 年吨价不降反升,增长 1.5%。疫后百威北美吨价则连续 12 个季度上涨,2022 年吨价涨至 1613.46 美元/吨,相比 2019 年累计增 长 12.2%,体现行业龙头的定价权优势。百威北美吨酒价格持续上涨主 因全球性通胀:2021 年 5 月至 2022 年 10 月,美国啤酒、麦芽酒和其他 麦芽饮料 CPI 指数连续 18 个月上涨,具体原因包括气候干旱大麦歉收, 俄乌战争等导致油价上涨,运输成本、原材料成本提高等。疫情前后 行业销量依旧保持波动下降趋势,百威北美 2020 年销量相比 2019 年仅 下降 1.2%,行业整体销量则下降 2.9%,集中度再次提升。我们推断销 量与产业周期、人口结构、天气相关,与经济相关性弱。

2. 消费趋势:人货场变迁,带动大单品

2.1. 人:女性群体、西班牙裔人口、新生代带来新商机

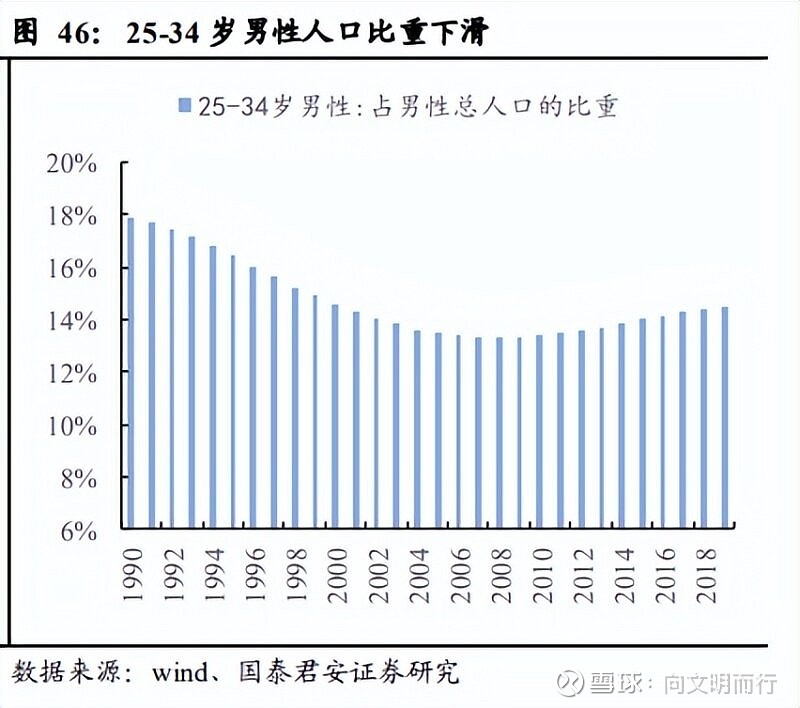

我们选取以上三个历史节点前后美国消费趋势的变化,总结如下: 女性群体崛起:2000-2005 年,在美国经济低迷期,年轻女性群体成为 啤酒销量增长一大动力。15-24 岁女性占女性总人口的比例由 2000年的 13.32%增至 2005 年的 13.75%,女性实际人均可支配收入由 2000 年的 36231 美元逐年增长至 2005 年的 39745 美元。百威迅速捕捉到这一变 化,积极应对,孵化出一款定位转向女性群体的产品 Michelob Ultra, 销量迅速增加。2002 年, Michelob Ultra 第一个全年销售量达到 250 万 桶,成为 AB 历史上增长最快的产品;据市场调研,2004 年,37% 的 Ultra 饮酒者是女性,比所有啤酒的跟踪数据高出 16%。

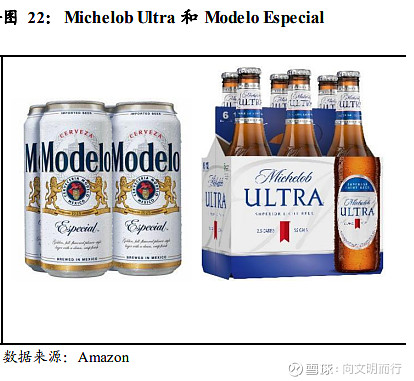

西班牙裔人口增长:2007 年之后,金融危机期间,美国西班牙裔市场 力量凸显。2010-2019 年,美国西班牙裔人口增加了 1000 万(20%), 2020 年美国西班牙裔人群的饮酒比例为 42.6%,酗酒人群和重度酒精爱 好者分别占23.7%和5.4%。与此同时,西班牙裔还是饮用进口啤酒最多 的人群,占比 35%。Modelo Especial在金融危机期间能保持销量的稳定 增长,很大一部分原因就是它抓住了西班牙裔这一消费群体:Mode lo Especial在 2015 年发布的第一支英文广告就是西班牙语和英文双语;在 洛杉矶,Modelo Especial 的销量比 Bud Light、Coors Light 和 Miller Lite 的总和还要多,而洛杉矶所在的加利福尼亚州正是美国西班牙裔 最聚集的州。

Z 世代、千禧一代主力军:2020 年疫情之后,以 Z 世代、千禧一代驱 动低醇、无醇快速增长。美国市场,低醇和无醇啤酒销量由 2019 年的 184.8 百万升增加到 2022 年的 270.8 百万升,增长 46.54%。2021 年, 美国低醇和无醇啤酒市场规模同比提升 20.7%,其增长主要源于无醇啤酒的增长,2021 年无醇啤酒市场规模同比提升 25.4%,达到 669.6 百万 美元,相较 2019 年提升 41.7%。无醇啤酒市场的快速发展离不开年轻 消费者的贡献:根据 2022 年相关调查,美国各年龄段中 Z 世代和千禧 一代饮用更多无酒精饮料的比例最大,而这两个年龄段群体饮用更多 无酒精饮料主因想要更健康、更低糖低卡的生活方式和喜欢独特的口 味。

2.2. 货:性价比定位、健康思潮、多元化趋势催生大单品

对应人群的消费心理、消费行为催生大单品: 性价比定位优势凸显:金融危机期间,高性价比定位的啤酒赢得消费 者青睐,Modelo大单品爆发式增长。Modelo于2008年实施了名为“动 量计划”的价格策略,拒绝追随以百威英博为主导的价格上涨策略, 定价始终低于百威等优质啤酒,打造“更便宜的高端啤酒”。在动量计 划下,Modelo 品牌的价格增幅基本与百威英博和其他竞争对手的价格增幅持平, 提高了在高端细分市场的价格,也获取了更多的市场份额。 2008-2013 年 Modelo Especial 的出货量翻了一番还多,从 180 万桶增长 到 370 万桶,增长了 106.9%,仅落后于 Dos Equis 的出货量增长。

健康思潮孕育新产品:在 2001 年经济低迷期之后的十年至今,消费者 的“健康”心理促进低卡低碳饮料的销量增长,Michelob Ultra 大单品 应运而生。根据 2001 年的某次调查,在 60%想要减肥的美国受访者中, 只有不到一半人表示这是一个严肃的目标,想要“毫不费力地保持健 康”。Michelob Ultra 顺应此次消费习惯变迁,实现销量的持续突破。 2002,Michelob Ultra 将产品定位为“高价、超优质、低碳水、低卡路 里”的运动饮料,满足了美国人想要“毫不费力地保持健康”的心理。 成功的产品定位让 Michelob Ultra 在 2001-2003 年每桶收入增长率在 3% 左右,产品推出当年带来 160 个基点的毛利率增加。

多元化趋势带来增量市场:2020 年后低卡啤酒、无醇啤酒、风味啤酒、 鸡尾酒销量市占比继续提升,产品多元化趋势加强。喜力 0.0 成为世界 上最大的无酒精啤酒饮料。2020-2022 年,美国低醇和无醇啤酒销量快 速增长,市场份额快速提升。喜力 0.0 表现突出,继续引领无醇啤酒市 场,2021 年,喜力啤酒公司无醇啤酒产品喜力 0.0 在美洲市场表现尤为 突出,同比增长 22.9%(YOY%),2022 年继续保持 20%增长,成为世 界上最大的无酒精啤酒饮料。各大啤酒公司陆续推出罐装鸡尾酒新品。 2022 年 3 月,百威英博宣布将通过收购 Cutwater Spirits 来扩大其啤酒 以外的产品组合,其中便包括三款鸡尾酒新品;2022 年夏季,喜力与 龙舌兰生产商 Dos Equis 合作推出以白色龙舌兰酒和酸橙汁制成的经典 风格玛格丽塔罐装鸡尾酒;2022 年 9 月,星座集团与可口可乐合作推 出的罐装鸡尾酒 Fresca Mixed 上市;2022 年 10 月,摩森康胜与可口可 乐继合作推出第三款 Topo Chico Spirited 罐装鸡尾酒新产品。低卡啤酒、 风味啤酒和鸡尾酒的发展。

2.3. 场:疫情驱动非现饮渠道扩张,疫后各场景修复明显

疫情防控驱动非现饮渠道扩张,疫后现饮渠道双位数高增。2020 年, 疫情防控政策使美国啤酒现饮销量大幅下滑 39.5%;非现饮销量同比增 长 11.0%,占比提升了 10%至 84%。2021 年,管控放松后现饮渠道相较 2019 年恢复至接近 8 成;非现饮渠道回落至 79%,同比微幅下滑 3.4%, 但较 2019 年(74%)仍有 7.2%销量增长。

疫情防控放松后,各啤酒场景修复明显。美国线下零售业整体在疫情 爆发初期受疫情防控冲击明显,各场景在疫情防控政策放松后修复态 势明显,目前各渠道基本恢复至疫情前水平。食品和饮料店销售额在 疫情初期因居家需要有所增长,其后整体呈现波动上升态势,2022 年 9 月相较 2019 年同期恢复水平达 125%。啤酒、葡萄酒和烈性酒店销售额 自疫情爆发至今,相较 2019 年恢复程度始终高于 100%,我们判断认为 主因其成为疫情期间现饮渠道的良好替代。食品服务和饮吧销售额受 疫情冲击最大,2020 年 4 月食品服务和饮吧销售额仅达到 2019 年同期 水平的 49%,其后修复较快,在 2021 年 3 月恢复至疫情前同期水平, 现已成为修复程度最大场景,2022 年 9 月较 2019 年同期销售额增长 37%。酒吧因疫情受损严重,恢复弹性较大,2021年酒吧数量和销售额 出现 11%和 76%的双位数高增长,2022 年保持增长但增速放缓。2022 年美国营业酒吧数量为 50809 家,与 2019 年 51812 家相近,酒吧销售 额为 31314.6 百万美元,与疫情前 32136.6 百万美元相比恢复超九成。

3. 大单品案例:突破啤酒边界,瞄准细分人群

3.1. Modelo Especial:专注西班牙裔人群,主打高性价比

Modelo Especial 最初于 1925 年在墨西哥酿造,直到 1990 年代才在 美国发行,是仅次于 Dos Equis 的全国第二大进口啤酒。 2008-2013 年,Modelo Especial 凭借稳定增长的特定消费群体和有效的 价 格 策略,在金融危机时期取得亮眼成果。2008-2013 年 Modelo Especial 的出货量翻了一番还多,从 180 万桶增长到 370 万桶,增长了 106.9%。

Modelo Especial 的增长率主要来自于对核心消费群体——西班牙裔人 群的需求把握。值得注意的是,这期间该公司几乎没有发布任何英文 广告,直到 2015 年才有第一支西班牙语和英语的双语广告。Mode lo Especial 的销量具有明显的种族偏好和地域性,Modelo Especial 在许多 地方州的份额远高于其全国份额:芝加哥、达拉斯、圣地亚哥、旧金 山和奥克兰、拉斯维加斯、萨克拉门托和洛杉矶是 Modelo Especial 最 畅销的七个地区。在洛杉矶,Modelo Especial 的销量比 Bud Light、 Coors Light 和 Miller Lite 的总和还要多。而洛杉矶所在的加利福尼亚 州正是美国西班牙裔最聚集的州。

Modelo Especial 的成功尤其反映了“西班牙裔市场的力量”,这种驱动 包括两个维度:数量和价格。首先,在数量维度上,Modelo Especial 的主要消费群体——西班牙裔是美国增长最快的少数群体之一。2000 年至 2010 年,美国人口增长的主要内驱力就是西班牙裔和亚裔人群。 2010 年至 2019 年间,美国西班牙裔人口增加了 1000 万(20%)。 2020 年美国西班牙裔人群的饮酒比例为 42.6%,酗酒人群和重度酒精爱 好者分别占23.7%和5.4%。西班牙裔是饮用进口啤酒最多的人群,占比35%。

其次,价格维度上,“更便宜的高端啤酒”吸引了低收入的西班牙裔群 体。美国西班牙裔人群的人均收入明显落后于其他族群,但 Modelo 并 没有单纯依据消费群体的收入采取低端定价。在前两大啤酒商的优质 啤酒价格持续上涨的情况下, Modelo 于 2008 年实施了名为“动量计 划”的价格策略,Modelo 拒绝追随以百威英博为主导的价格上涨策略, 定价始终低于百威等优质啤酒,同时缩小其啤酒与国内高端品牌的价 格差距,鼓励高端品牌的消费者转向 Modelo。在动量计划下,Mode lo 品牌的价格增幅基本与百威英博和其他竞争对手的价格增幅持平, 提 高了在高端细分市场的价格,也获取了更多的市场份额。Mode lo 不跟 随涨价而造成的竞争限制了百威英博提价的能力,给其带来较大压力, 尤其是以加利福尼亚州为代表的西班牙裔聚集地区,这一高性价比的 高端啤酒吸引了大量西班牙裔消费者。

3.2. Michelob Ultra:转型运动饮料,模糊产品边界

Michelob Ultra 是一款清淡型啤酒,只有 95 卡路里和 2.6 碳水化合物, 不含人工香料或色素,通过不断调整自己的产品定位在美国啤酒市场 占据了重要的位置。 2002-2004 年,Michelob Ultra 在经济衰退中崭露头角,其销量快速增 长助力百威市场地位稳步提升。2000 年伊始,美国开始经历新一轮的 经济衰退,企业投资支出大幅下降,失业率增加,2000 年和 2001 年经 济增长速度(GDP 增速)分别降至 1%和 1.7%。

此番经济衰退主要影响 企业投资端。而此期间百威英博在国内的销量、盈利水平显著提升, 在美国啤酒行业的市场份额稳步增加,根据企业披露的年报表示,增 长主要依赖于 Michelob Ultra 和 Bacardi Silver 的推出。从销量来看: 2002 年,百威英博推出的 Michelob Ultra,第一个全年销售量达到 250 万桶,成为 AB 历史上增长最快的产品。从收入来看:Michelob Ultra 2001-2003 年每桶收入增长率在 3%左右,产品推出当年带来 160 个基点 的毛利率增加,2003 年,美国经济虽低位复苏,但 GDP 增速只有 2.8%, 而 Michelob Ultra 帮助公司增加了 3.3%的每桶收入,Anheuser-Busc 在 美国的啤酒收入增长了 3.5%,市占率提高 0.5 个百分点。

2010-2020 年,Michelob Ultra 调整产品定位,二次出发,依托新的品 牌战略卷土重来,逆势而上,销售额和市占率都显著提高。2007-2008 年金融危机带来经济危机,美国经济增速下滑甚至负增长,失业率提 高,餐饮行业不景气,人均啤酒消费量快速下降。2006 年到 2011 年, Michelob 销量从 500,000 桶下降到 140,000 桶。金融危机结束以后, 美国啤酒行业仍然不景气,销量波动下滑。许多大型和知名的啤酒品 牌首当其冲地受到销售额下滑的影响。与 2012 年相比,2017 年美国 31 个最大的啤酒品牌的销售额下降了 6.5%。美国第二受欢迎的啤酒 Coors Light 的销售额下降了 11%。2010 年以后,最受欢迎的啤酒品牌 Bud light 市占率下滑,销售额在五年中下降 18%。“啤酒之王”百威啤 酒的销售额下降了 24%。而与之形成鲜明对比的是,2012 年-2017 年, Ultra 的 CAGR 平均年增长率为 16%。

Ultra 通过两次定位转型,顺应消费习惯变迁,实现销量的持续突破。成熟市场竞争激烈,只有证明自家产品的独特性才能赢得消费者的青 睐。Michelob Ultra 的初衷是精准聚焦婴儿潮一代群体,20 世纪末,45- 64 岁人口大幅增加。产品最初在丹佛、亚利桑那州和佛罗里达州推出, 针对 50 多岁的成年人和季节性居民的“雪鸟”种群。当时是阿特金 斯饮食主张(低碳水,重视蛋白质和脂肪)狂热盛行的高峰期。

2002-2004:第一次成功转型:随着 Michelob Ultra 在全国范围内的推广, 引起了 21 至 27 岁年轻人尤其是女性群体的注意。Michelob Ultra 将其 广告营销对象转变为以女性为重点的年轻人,并将产品定位为价、超 优质、低碳水、低卡路里的运动饮料。对比 Bud Light(110 卡路里)、 Coors Light(102 卡路里)和 Miller Lite(96 卡路里),每瓶 Michelob Ultra 仅含 95 卡路里的热量和 2.6 克碳水化合物,而 Natural Light 和 Busch Light 各含有 3.2 克碳水化合物。在产品定位和目标消费群体方 面,2000 年到 2007 年期间,该部分目标人群在美国社会人口总所占的 比例有所增加, Anheuser-Busc 另一款经典大单品 Bud light 的目标人群 ——30 岁左右的男性在总人口中所占比例却有所下滑。

2010-2020:第二次成功转型:2010-2020 年,金融危机结束以后, Michelob Ultra 继续调整了产品定位。2016 年,Michelob Ultra 再次启用 新的品牌战略。品牌定位从“低碳水、时尚”转移为“严肃的运动啤 酒”,以此吸引更多有积极生活方式、热爱运动、喜欢在户外玩乐时进 行社交的消费者。在 2016 年超级碗的商业广告中,新的品牌标语—— “为那些加倍努力的人而酿造”鼓励人们通过加倍努力来扩展自己。 此外,Michelob Ultra 受欢迎的原因还包括:1)作为淡啤酒这一品类 在美国市场受众较广;2)在淡啤市场份额逐渐缩小时,模糊产品界限, 向外增长,开发多系列产品,提供不同口味、质量和价格的产品供消 费者选择;3)与体育赛事捆绑尤其是对女性体育运动的赞助支持;4) 在便利店、杂货商店中销量好,与场内到场外消费场景的转变趋势相 契合。

2020 至今,Michelob Ultra 疫情期间表现突出,市场份额加速提升。 2020 年,美国啤酒行业产量和销量分别下降 3.35%和 2.9%,销售收 入分别下降 18.20%,Bud Light 和 Coors 两大品牌的销量和市场份 额逐年下降。得益于产品定位的正确转型升级,在整体行业和两大 啤酒品牌于疫情期间表现不佳时,Michelob 市场份额相比疫情前加 速提升,疫情后更是表现优异。2020-2022,Michelob 市占率由 2020 年的 6.2%上升至 7.4%。2022 年,Michelob 在美国高端啤酒品 牌销售额中位居第二,超过 Coors 和 Miller Light。2023 年, Michelob 销售额增速达 8.3%,在美国啤酒品牌中仅次于 Modelo; 同年,Michelob Ultra 在美国知名啤酒品牌调查中排行第七。以上种 种表明 Michelob Ultra 在市场份额、知名度、收入等方面都取得了 巨大的成功。

4. 竞争格局:低迷期集中度提升,新品类带来增量

4.1. 低迷期集中度提升,兼并重组良机

2000-2002、2007-2009 年:经济低迷期是集中度提升及兼并重组的 最佳时机,同时驱动海外扩张计划,行业垄断寡头格局巩固。金融 危机期间小规模啤酒公司生存压力大,多被大公司吞并,市场逐渐 整合。而 2008 年英博和 AB公司的并购事件成就了百威英博北美地 区绝对领先的市场地位。2008 年百威英博成立后,2009 年并表后 公司在北美地区的收入从 2008 年的 2715 百万美元上升到 2009 年的 15486百万美元,销量由266万吨上升到1346万吨。2013-2020年, 美国啤酒 CR3 保持在 80%左右,标志着美国啤酒行业垄断寡头格局 已经固定,美国啤酒市场的高集中度使行业龙头享有高议价权,例 如百威英博通常通过事先发布年度价格上涨公告使 Molson Coors 等 业内其他竞争对手跟随提价。同时驱动海外扩张。2002年南非SAB 收购 Miller,合并成为 SAB Miller;2005 年 Coors 和加拿大 Molson 合并为Molson Coors,并于2008年和SAB Miller 合并为Miller Coors。

2020-2022 年:行业保持寡头垄断格局,产品多元化、独特定位的 品牌重新瓜分市场份额。从公司角度来看,2020-2022 年美国啤酒 行业 CR3 保持在 79%以上,行业寡头垄断格局不变;从品牌角度来 看,前五大啤酒品牌总市占率稳定在 45%左右,但五大品牌内部的 市场份额却发生了较大改变:Bud Light、Miller 和 Coors 市场份额 下降,百威英博旗下的主打健康的低卡啤酒 Michelob 销量逐年上升, 占比从 2019 年 4.8%提升至 2022 年 7.4%;皇冠进口公司旗下的墨 西哥风味啤酒 Medelo 态势进一步延续,销量市占比连续四年提升, 从 2019 年 5.3%提升至 2022 年 7.9%,十分接近 Miller 和 Coors 的 9%。

4.2. 跨品类带来增量,多品类竞争并存

Michelob Ultra 重视年轻女性消费群体,抢占运动饮料市场。Michelob Ultra 于 2002 年首次亮相时,是作为一款低卡低碳的淡啤酒向健康意识 强的饮酒者、健身爱好者和运动员推出的,其目标群体最初是婴儿潮 一代。但在 20 世纪初,公司敏锐察觉到了年轻人尤其是年轻女性比重 的增加以及女性收入增长的加快,开始围绕以女性为重点的年轻群体 进行广告营销。与此同时,Michelob Ultra 二十年来一直将产品与“运 动”“健康”绑定,被认为是啤酒中的佳得乐:邀请体育明星做代言人, 赞助体育赛事尤其是女性体育运动,并在 2016 年品牌定位从“低碳水、 时尚”转移为“严肃的运动啤酒”,这些举措使得 Michelob Ultra 抢占了 一部分运动饮料的市场份额。而美国运动饮料销售额和场外销量自金 融危机以来波动上升,Michelob Ultra 在淡啤市场份额逐渐缩小时抢占 运动饮料赛道的举措为后来疫情时的良好表现打下基础。根据市场调 研,Ultra 的主力消费群体中 70%以上在尝试 Ultra 之前并非啤酒高频饮 用者,甚至不饮用啤酒。我们推断,这款产品实际上抢占了运动饮料 的市场份额,是啤酒以外的增量市场。

2000-2020 年:精酿啤酒作为增量市场,在啤酒行业产量下降、经济下 行以及疫情后依然保持销量稳健增长,抢占传统工业啤酒的市场份额。 2000 年后由于产业成熟和经济危机影响,美国啤酒产量和销量波动下 降,但精酿啤酒却始终维持销量的增长,逆势而上赢得美国啤酒市场 的市场份额。2007-2009 年金融危机期间,精酿啤酒销量加速增长,并 于金融危机后增长率逐年提升至 2014 年的 18%。尽管 2014 年后销量增 长率波动下降,但持续增长的销量使得精酿啤酒零售市场份额逐年增 长至 2019 年的 25.2%。精酿啤酒的快速发展体现了啤酒市场的细分趋 势和产品的高端化趋势,以及中产及以上人口比例的提高和人们对于 啤酒口感和原料的逐渐重视。

精酿啤酒市场疫后恢复迅速,满足新鲜高品质需求:精酿啤酒市场由 于更多地依托于线下渠道销售,在新冠疫情期间遭受重大打击:2020 年,美国精酿啤酒销量大幅下降 9.3%,零售额大幅下降 24%,零售市 场份额降至 23.6%。疫情防控放开后,消费者更加渴望外出,啤酒的销 售开始从包装销售转向酒吧和餐馆销售,而精酿啤酒市场以线下销售 为主,精酿啤酒市场迅速恢复:2021 年,美国精酿啤酒销量和零售额 分别增长 7.9%和 21%;截至 2022 年,精酿啤酒厂超过 9500 家,零售 市场市占率升至 24.6%,虽然仍不及疫情前水平,但良好的增长态势表 明今后美国精酿啤酒市场份额会进一步提升。

5. 盈利及估值:成熟期利润率提升,龙头估值波动

5.1 龙头利润率提升并维持高位

美国啤酒行业 1990 年进入产业成熟期,产量下滑,但头部公司百威英 博的吨价整体呈上涨趋势,利润率在 2003-2010 大幅提升后保持高位稳 定。在 2000 年以后,受经济危机影响,美国啤酒行业产量呈现波动下 滑趋势,从 2000 年的 199.17 百万桶下降至 2020 年的 179.95 百万桶。 但从价格和盈利情况来看,龙头企业百威北美吨价从 2000 年的 1189.44 美元/吨上升至 2020 年的 1456.39 美元/吨,利润率实现了两次跃迁且至 今保持着较高的利润率水平,相较于2001年23.4%的EBITDA利润率, 2010 年 EBITDA利润率提升到了 42.1%,并且后面十年稳定维持在较高 的利润水平,2011-2020 年 EBITDA 利润率平均值达 40.9%。2020-2022: 疫情影响下龙头企业利润率下降,2Q22-3Q22 利润率向上修复拐点: 2022年上半年喜力经营利润率为13.6%,相较2019年16.5%有所下滑, 达到疫情以来低值。百威北美毛利率从疫情前 62.6%(2019 年)下滑至 2Q22 的 59.3%,3Q22 迎来毛利改善拐点,修复至 59.5%。EBITDA 利 润率从 2019 年的 39.6%下降至 2022 年 36.6%,且 EBITDA 利润率自 1Q22 后开始上升,较 2019 年呈现修复趋势。

在行业产量波动下降的情况下,行业巨头百威英博能够在 2000-2010 年 实现利润率实现 15-20pct 的提升,并至今维持稳定,我们分析认为主要 得益于以下四点原因:1)成本控制强; 2)并购协同优;3)竞争格 局好;4)产品创新足; 成本控制与规模效应:在行业产量见顶的情况下,百威英博通过对北 美地区进行成本控制,零基预算和规模效应有效提高利润。2005 年, 百威在北美地区试点实现零基预算(ZBB)政策,要求管理人员每年以 “0”为标准重新论述费用支出的必要性,在该年节省成本超过 4 千万 欧元;此外,百威覆盖全球的特点为其带来了巨大的规模效应,跨区 域的供应商缓解了塑料等包装材料上涨带来的压力,在 2005 年实现了 1300 万欧元的成本协同,以上两项节约约占当年收入的 3%。得益于系 列控制成本政策的实施,叠加结构升级,百威在北美地区的EBITDA利 润率相较 2004 年改善了 4.2pcts。此外,百威还在 2009 年收购 AB 公司 后提出提出蓝海计划控制成本端,规划通过高效运营和管理模式革新, 在并购后的 3 年内实现 15 亿美元的成本协同。受益于 Inbev 高效协同 的管理模式和企业文化,与海外企业协同形成的规模效应使百威在美 国市场整体疲软的情况下仍能取得北美地区EBITDA利润率的较大幅度 提升。

减费增效与海外并购:头部公司并购海外优质企业和品牌,降低分销 费用,并表后收入利润均获提升。百威以海外扩张并购闻名,2004 年 与巴西 Ambev 合并占据南美市场,2008 年,比利时 Inbev 斥资 520 亿 美元收购了 AB 公司成立百威英博,之后销量达到 4.6 亿升,位居世界 第一。海外扩张使得产品组合更加丰富和高端化,同时也降低了母公 司的分销成本。2007 年 Inbev 与 AB 公司的分销协议首次实施,同时自 07 年 2 月,AB 公司承担了 Stella Artois、Beck's 等欧洲高端进口产品的 销售与营销费用,减少了 1.02 亿欧元的成本开支,占该年收入的 4.7%, 叠加成本管控、规模效应、结构升级等要素,使得 2007 年百威在北美 地区的 EBITDA 提升 8pcts 至 38.1%。2009 年并表后,公司在北美地区 的 EBITDA 利润率从 2009 年的 37.9%增至 2010 年的 42.1%。2007-08 年并购行动成功实现了扩张、缩表、集约的三重目的,进而促成了百威北美地区绝对领先的利润率水平。

竞争格局与定价权:寡头垄断格局稳定,行业竞争趋缓,头部公司议 价权大,维持行业利润高位稳定。2000 年以后,行业的寡头垄断格局 逐渐稳固,前两大啤酒公司——百威英博和Molson Coors 占据市场的大 部分份额,CR3稳定在70%以上。美国啤酒市场的高集中度使行业竞争 趋缓,头部公司享有高议价权,百威英博通常在夏末首先发布年度价 格上涨公告,故意使其价格上涨对市场透明,使Molson Coors 等业内其 他竞争对手跟随提价。2008 年以后,百威在美国的市场份额基本保持 在 40%以上,行业垄断地位明显。2016-2022 年,前两大啤酒公司的市 占率虽微幅下滑,但仍然稳定维持在60%以上,行业竞争格局稳固。公 司的 EBITDA利润率也在 2010-2022 年间稳定维持在 40%上下浮动,在 产量下行的情况下维持高位。良好的竞争格局为持续提价、结构升级、 维持高利润率奠定了坚实基础。

结构升级与产品创新:精准的产品定位打造单价更高的热门单品,销售场景和包装变化增加盈利空间,维持利润稳居高位。2003-2007 年百 威北美EBITDA利润率的快速提升除了受到成本控制、海外扩张缩表等 因素影响还得益于产品结构改善,进一步实现高端化。2005 年,欧洲 高端进口品牌 Stella Artois 在美国市场品牌增长超过 60%,公司的 Beck’s, Brahma, Leffe 等国际品牌也取得了不同程度的增长。据我们测 算,2000 年至今百威北美地区 15-20pct 的 EBITDA 利润率跃迁,成本 集约、费用管控、并购缩表大约贡献 10-15pct,剩余 5-10pct 则来自于 产品结构升级。2000 年至今,Michelob 和 Modelo 等新兴热门单品先后 涌入市场,依靠精准的产品定位,占据的市场份额逐年扩大,增长了 3.6pcts。同时,Michelob 的终端零售价高于百威其他常规产品 9%,利 润更高,在百威旗下其他传统单品市占率降低的情况下,创新单品的 增长使其利润稳居高位。此外,受到政策限制、经济危机等因素的影 响,美国啤酒行业的场内消费情况下行,销售渠道由场内转向场外渠 道,同时还带动了啤酒包装罐化率的提升,在 2018 年美国罐化率达到 73%,罐装啤酒份额不断提升。从瓶装到罐装的转变扩大了啤酒的销 售半径,同时降低运输成本,整体毛利率更高,改善了啤酒行业的下 行趋势,创造了更多的盈利机会。

5.2 成熟期龙头仍存高估值

美国啤酒产业进入成熟期后,百威英博平均估值在 35 倍左右。2000- 2009 年,百威北美 EBITDA 和 EBITDA 利润率波动上升至高位, EBITDA 由 2001 年 429 百万美元升至 2009 年 5868 百万美元(包含并 表影响),累计增长 485.9%;EBITDA利润率由 2001 年 23.4%升至 2009 年 37.9%。除去 2009 年百威并表造成的一次性波动以外,2000-2008 年 百威北美 EBITDA 增长率波动上升。

2010-2019 年,百威北美 EBITDA 波动下降,由 2010 年的 6444 百万美 元降至 2019 年的 6157 百万美元,累计下降 3.9%;EBITDA增长率波动 下降,由 2010 年的 9.82%下降至 2019 年的 1.53%;EBITDA 利润率进 入稳定阶段,在 40%上下波动;在此期间平均 PE 估值在 34 倍左右, 2016-2017 年百威英博 PE 值攀升,推测由于百威北美 EBITDA 保持在1.26%的增速以及吨价 2.27%的累计增长。2017 年 4 月-8 月 PE 值出现 高峰,在 140 倍-190 倍之间波动,峰值达到 185.7 倍,此阶段百威英博 股价在 110-120 元的高位波动。

2020-2022 年,百威北美 EBITDA 波动下降至 2022 年 6057 百万美元, 相比 2019 年累计下降 1.61%;EBITDA 利润率小幅下降,2022 年利润 率为 36.6%,与 2019 年相比下降 3pcts;EBITDA 增长率逐年下降至 2022 年的-3.10%,相比 2019 年减少 4.63pcts;平均 PE 估值也在 34 倍 左右,2020-2021 年百威英博 PE 上升,推测由于疫情放开后美国啤酒 行业恢复,百威北美吨价和销量分别增长 4.32%和 0.11%。2020 年 9 月 -2021 年 4 月 PE 值出现第二个高峰,在 75 倍-95 倍之间波动,相比上 一次高峰峰值低但持续时间更长,此阶段百威英博股价由 2020 年 9 月 的 53.88 元波动上升至 2021 年 4 月的 70.96 元。