一、2023年业绩表现

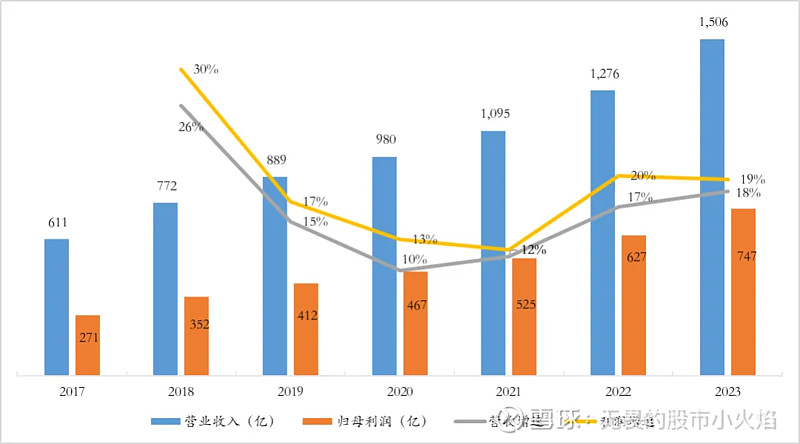

2023年贵州茅台营业总收入(包含利息收入)1506亿,同比+18%,归母利润747亿,同比+19%,利润增速大于收入增速。没有对比就没有伤害真伪,判断公司业绩的增速好坏可参考如下方法(当然也可以不参考)。

和同行业的增速比:对比2023年其他头部酒企的收入增速:五粮液13%、洋河股份10%、山西汾酒22%、泸州老窖20%,茅台排名第三,比山西汾酒少了4pp,考虑到茅台营收接近汾酒的5倍,说茅台2023年增长稳健应该不过份吧。

和管理层的目标比:2022年年报第19页,写到2023年的营收目标是“较上年度增长15%左右”,很明显实际的情况比目标右了一些。业绩和目标比,也可以作为判断管理层有没有吹牛的好方法。

和投资者的预期比:这个就见仁见智了,有些人自命不凡,预期收益率是30%,那显然~20%的增速是令人失望的,希望这些人能找到每年动辄大几十增长,甚至翻倍的好公司,找到后最好别告诉我,对我来说15%的增速已经满意了。15%是什么概念呢,5年翻一倍(1.15×1.15×1.15×1.15×1.15),10年翻2倍,换句话说,15%的收益率下,当下投入100万,5年后变成200万,10年后变成400万。

多余备注下,我将投资者的收益率预期≈投资者对公司业绩的增长预期,即投资收益率来自业绩增长,这个,大家应该都知道吧。

如果担心23年一年数据有波动,可以看下多年复合增速,2018-2023这5年收入复合增速14%,利润复合增速16%,考虑到期间还有疫情,茅台过去5年的表现,我是满意的。

二、过去增长来源

贵州茅台过去这五年因何增长呢,我们进一步从收入结构说起。

茅台收入结构

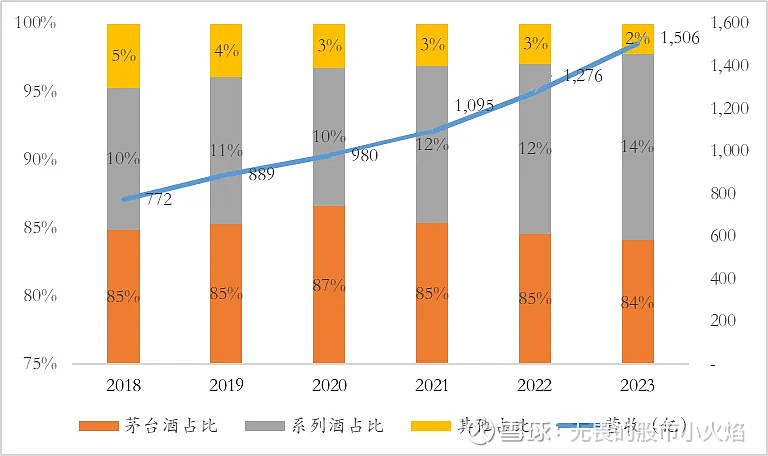

2018年——>2023年,茅台酒占比从85%——>84%,变化不大,系列酒占比有所提升,从10%——>14%,其他收入主要指的是财务公司的利息收入,目前占比2%。

有些文章花费一定篇幅去预测利息收入,我认为意义不是太大,一方面利息收入取决于茅台把钱存银行还是放财务公司,另一方面收入占比太小,因此我们主要关注茅台酒和系列酒即可,利息收入的占比做一个保守预估。如果财务公司的利息收入会影响到对茅台的投资决策,那这个投资可能也不需要决策了。

上图是绝对值的视角,换做增加值视角看的话,2019年营收增长117亿,茅台酒贡献89%,系列酒贡献13%,其他收入贡献-1%,这个结构到2023年的时候,茅台酒对营收增长的贡献是82%,系列酒是20%,其他收入-2%。数据直观地告诉我们,茅台酒是绝对的基本盘,系列酒也是不可忽视的一部分。2016年公司提出的双轮驱动战略显现价值,所谓的“做强茅台酒,做大系列酒”。

茅台酒增长来源

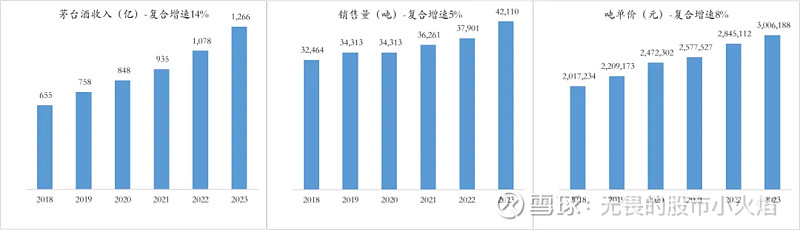

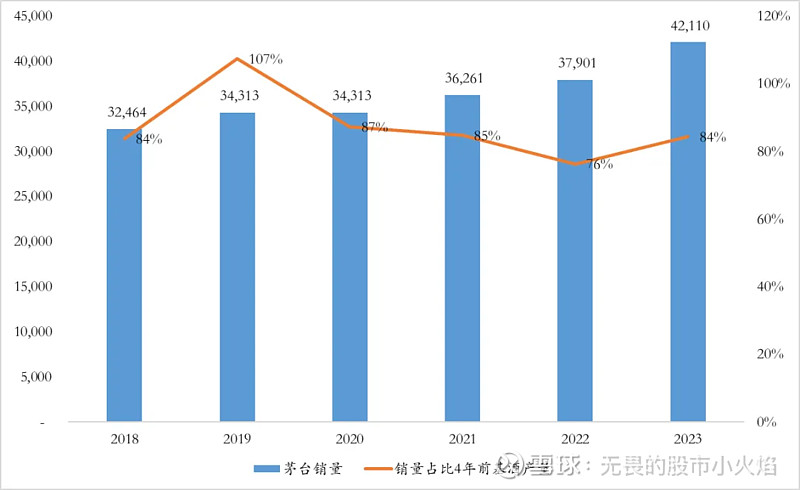

2018年——>2023年,茅台酒营收从655亿——>1266亿(主要是千亿大单品飞天茅台),复合增速14%,销售量和价格共同拉动增长,其中销售量复合增速5%(3.2万吨——>4.2万吨),价格复合增速8%,价格的增长作用甚至更大一些。

熟悉茅台的朋友都知道,茅台的销售量约等于四年前的产量85%,即产量决定销量(不熟悉茅台的朋友也应该知道茅台供不应求)。以2023年为例,茅台酒销量4.2万吨,占比2019年基酒产量5.0万吨的84%,当然该比值公司会根据实际情况做调整。

已知2023年产量是5.7万吨,大概可知2027年茅台的可销售量是4.9万吨,这就是茅台未来增长的底气之一(下文会具体分析)。

至于价格,我们知道2018年——>2023年,只有2023.10.31日出厂价有所提高,为啥吨单价复合增速能有8%呢(5年合计增幅就是47%,也不少了),原因在于销售结构调整和产品结构调整。

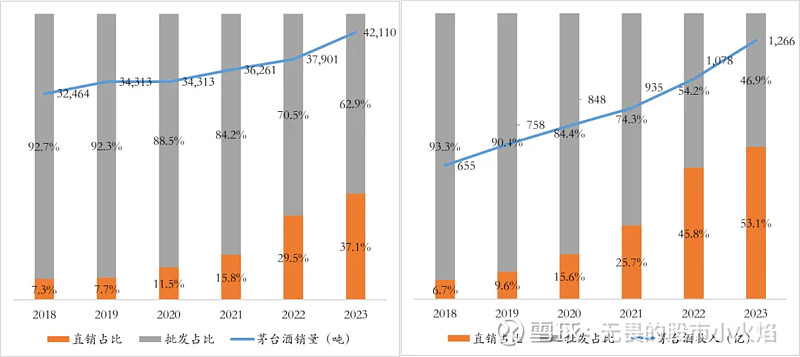

2023年茅台酒毛利率94%(系列酒毛利率79%),其中直销模式毛利率95%(批发模式89%),因此我们假定直销平台投放的都是茅台酒(当然实际不一定,但这么假设问题也不大),就可以得到茅台酒在不同销售模式的结构。

茅台酒新增的产能从2018年开始基本都投入到直销平台,表现为直销的销售量占比从7%——>37%,收入占比从7%——>53%,直销吨单价比较高的前提下,也就实现了变相提价。

除了销售结构的调整,即使在同一渠道下,因为产品结构的调整,吨单价也是增长的,具体看,直销平台2018年吨单价从184.5万到2023年的430万,复合增速18%,批发渠道2018年吨单价从203万到2023年的224万,复合增速2%。

通过以上的分析,我们知道销量和价格共同带动过去5年茅台的增长(价格的作用高于产量),而销量的提升由四年前的产量决定,这是事实,那价格的提升又是由怎么决定呢,这个问题好像在别人的分析中没怎么看到(也可能是我看的少)。

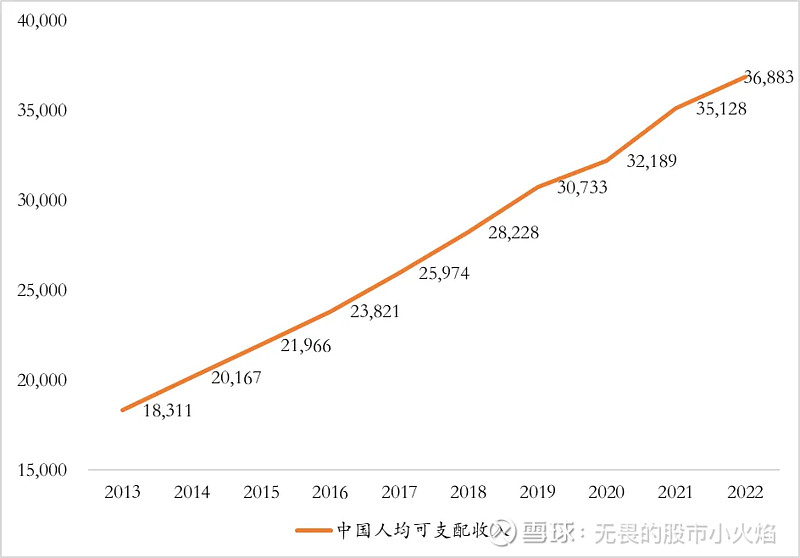

茅台酒过去5年价格复合增速8%,为啥是8%呢,他可以无限增长吗?当然不行,如果可以,那还新增啥产能,天天提价就行了,还简单省事儿。茅台酒作为消费品,价格的提升应该也有个锚,人均可支配收入可能是茅台价格不错的锚。

求助了腾讯元宝,我国人均可支配收入从2018年的2.6万,到2022年的3.7万(好像没有拖国人后腿),复合增速7.3%,这个值和茅台酒价格的复合增速基本一致,惊不惊喜意不意外(当然也可能只是巧合)。因此从中长期视角看,茅台酒价格的复合复合增速可以参考人均可支配收入。

当然,并不是所有企业的都可以像茅台一样,有能力随着人均可支配收入进行提价(对比下现在的各个车企),归根结底还是由于茅台的品牌效应。品牌效应叠加产量稀缺,导致了茅台酒供不应求,管理层才可以通过改变销售渠道或产品结构等方式实现变相提价。

系列酒增长来源

说完茅台酒,我们看系列酒。有了茅台酒的铺垫,系列酒的分析就相对简单了。

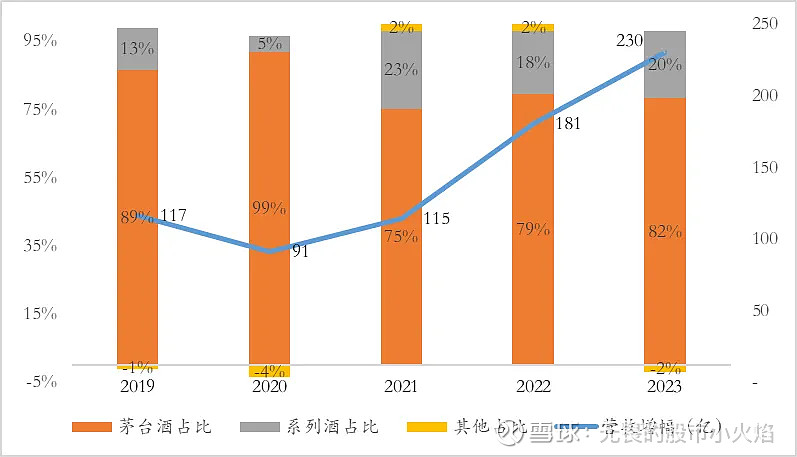

系列酒增长的直接原因是茅台1935两年时间成为百亿大单品,茅台1935是2022年上市的,据“茅台时空”公众号报道,茅台1935在2022年和2023年收入分别为46亿和97亿(不含税口径),而系列酒2022年和2023年收入分别为159亿和206亿,换句话说,系列酒收入在2023年增长的45亿几乎全部都是由茅台1935贡献的。

关于为啥茅台1935在700天内成为百亿大单品,酱香酒营销公司总经理陈宗强的说法是(1)茅台强大的品牌支撑(2)消费者充满期待,据说和飞天茅台口感类似(反正我没喝过)(3)配额模式。当然还有文章说是茅台1935补足了茅台在千元价格带的空白。

我的理解是,茅台1935目前成功最重要的原因还是茅台的品牌效应,因为茅台供不应求,消费者对茅台热情的余温会转移到茅台1935,借用茅台前任董事长丁雄军的说法:“茅台1935只有在茅台的光环之下,才能发展到今天。只能在茅台的影响之下,才会有持续的影响”。当然,不能否定茅台1935其他方面的重要性。

三、重新理解品牌效应

很早之前就听过,高端白酒得品牌者得天下,现在看来之前只是理解了品牌对于高端白酒的一部分价值。

总结上文对茅台酒和系列酒的分析,我们发现不管是茅台酒产量的增长还是价格的提升,亦或者是系列酒茅台1935的崛起,背后的推动力还是品牌效应,量/价/大单品这些都是品牌效应的不同体现形式,都是品牌效应的不同变现方式。

因此,可以重新理解下茅台的品牌价值,它其实是一项资产,一项没有被记录在公司资产负债表的资产。什么是资产,按照定义,“资产是指由企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源”,重要的是会给企业带来经济利益,对于茅台,品牌的经济利益体现在如下方面:

(1)因为品牌效应,在产量受限的情况下,会产生供不应求的现象,会以产量定销量,这是茅台过去增长的原因,不难判断,茅台在当下的产量增长,会成为未来利润增长的动力。

(2)因为品牌效应,茅台管理层才可以直接或间接的提价,这也是茅台过去增长的原因。可以推论,在可见的未来,茅台会持续涨价,而且大概率不会低于人均可支配收入的增长,至于什么时候涨,涨多少,那就是管理层操心的事儿了。

(3)因为品牌效应,茅台1935才可以借助茅台的品牌效应,快速成长百亿大单品,这也是茅台过去增长的原因。也可以推论,在需要的时候,管理层也会借助茅台的品牌效应,让其他产品崛起,至于是产品改善还是设立新产品,那也是管理层操心的事儿。

四、未来增长预估

有了以上理解,对于茅台未来的预判,就相对容易了。过去依靠品牌效应取得增长,未来也是,只要茅台还具备品牌效应,只要茅台仍然供不应求(反正我给老丈人强茅台是一周没抢上),这个逻辑就基本成立,我们分如下几个阶段去讨论。

2024年

直接取茅台预算披露里15%的收入增速,2024年收入预估1730亿,归母利润增速会略大于15%,比如取17%,归母净利润2024年预估873亿,算880±10亿范围,基本可接受。

有些文章会对茅台一年内的增速做细致预估,个人认为意义不大,一方面茅台公司自己会披露(难道我们会比管理层算的准嘛),另一方面基酒的投放比例和价格的调整,都掌握在茅台管理层的手里,而每年的调整幅度管理层会根据目标机动调整,波动较大,普通投资者难以预估,而中长期的预估反而会遵循一定的规律。

2025年

茅台的产量基酒2021年较2020年多6237吨,意味着2025年比2024年可销售茅台酒增加5300吨,假设新增部分均投入到直销渠道,预估可带来增量收入230亿。

系列酒2023年产量比2022年多22%,意味着2025年可销售的系列酒比2024年多22%,预估2024年系列酒收入为235亿(206*1.15)即2025年系列酒收入增量约为50亿。

2025年合计收入增量280亿,合计收入2000亿+,归母利润约为~1000亿+

2026年

保守12%~15%的增速,2026年归母收入约为1120亿~1150亿(是不是有点草率了)

2030年

茅台酒:销量方面,2023年茅台基酒产量5.7万吨,年报披露的在建项目为“茅台酒十四五” 技改建设项目”,项目进度19%,预估2026年完成,即2026年基酒产量可达到7.7万吨,那么到2030年预估可销售约65000吨,相比2023年销售的42110吨,7年复合增速约为6.5%。

价格方面,目前人均可支配收入复合增速是7.3%,到2030年,如果管理层愿意,让价格复合增速实现7.5%的增长(GDP复合增速在3%~4%,通货膨胀在2%~3%之间),应该不是太难的事情,即到2030年,茅台酒通过产量和价格的增长有望实现收入3200亿(1266×(1+14%)^7)。

系列酒:销量方面,系列酒2023年产能38060(设计产能,不是实际产能),年报披露的在建产能:(1)3万吨酱香系列酒技改工程(进度90%),目前已有部分产能可投入。(2)十四五”酱香酒习水同民坝一期建设项目,建成后新增产能1.2万吨(进度30%),预计2025年完成。即2026年系列酒产能可达到7万吨,到2030年,可实现销售量约为75000吨,相比2023年的31165吨,复合增速13.4%。

价格方面,考虑到系列酒的溢价程度相对较低,吨单价格复合增速为3%,应该问题不是太大。

即到2030年,茅台系列酒主要通过产量的增长有望实现~600亿(206×(1+16.4%)^7)。

利润预估:茅台酒+系列酒预估在2030年,合计预估收入3800亿,较2023年酒类收入1472元,复合增速为~15%,我们假设净利率和现在差异不大(实际会有所增加),到2030年,贵州茅台归母利润有望做到1987亿,可四舍五入当做2000亿。

五、估值及买点

估值

根据未来增长判断,到2025年利润预估1000亿,合理估值3万亿,到2026年,利润预估1120亿,合理估值约3400亿,到2030年,利润预估2000亿,合理估值6万亿。

当下市值20707亿,动态市盈率约~23.5(按照2024年880亿利润计算),属于合理偏低位置。到2030年,不考虑市场情绪因素,投资茅台的年化收益率大概在15%+。

买点

遵循三年翻一倍的安全边际原则,2026年合理估值3.4万亿,考虑目前到了年中,2024年年内,合理买点应该是34000×0.5×1.1=18700,对应1488元为买入点(目前茅台股价1648元)。

当然,考虑分批买入节奏完成,即1488×1.1=1637元买入三成,1488元买入三成,1488×0.9=1339元买入最后三成。