人瑞人才2020年年报还没有公布,就以2020年中报、2019年中报为基础分析。

(1)人瑞的规模效应

一般的商业模式都具有规模效应,即规模扩大后,变动成本同比例增加而固定成本不增加,所以单位产品成本就会下降,企业的销售利润率就会上升。

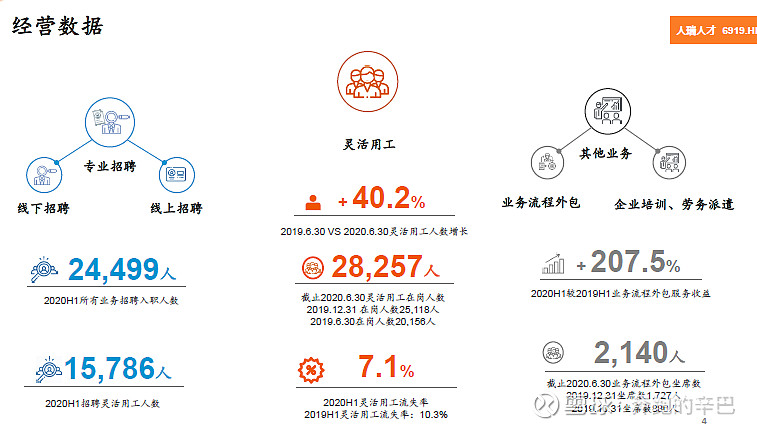

公司营收93%来自灵活用工,为简化仅考虑灵活用工业务,灵活用工人数由20156增加至28257,增加40.2%

公司内部员工人数由596增加到643,增加7.8%。灵活用工人数/内部员工数,由20156/596=34增加到28257/643=44,即由1个人服务34人,增加到1个人服务44人,人均能效增加明显。

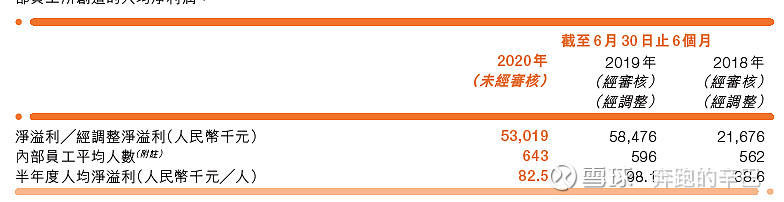

公司主要成本为员工成本,2020半年报这么说:

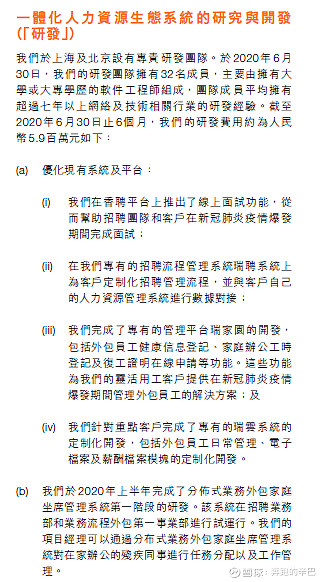

这也好理解,公司就是一个连接企业与人力资源的平台,轻资产运营,主要靠人。为什么人均能效能由34提高到44呢?我想主要原因是信息化系统的运用。2020半年报这么说:

总之,公司轻资产运营,营收增长不需要资本的投入,规模越大,单位成本越低,可以推断以后利润的增长会快于营收的增长。

(2)人瑞的网络效应

优秀的商业模式具有网络效应,即用的人越多产品越好用,产品越好用用的人就越多,互相促进,螺旋上升。典型的就是微信、FB等社交网络。

人瑞是否具有网络效应呢?臆想一下,公司的本质是工作岗位和人力资源(包括招聘、管理)的连接器。越多的企业把岗位交给人瑞,人们就越容易通过人瑞找到工作(因为人瑞手上的岗位多嘛);越多的人通过人瑞找工作,企业就越愿意把岗位交给人瑞(因为人瑞手上的人多嘛),慢慢的网络效应就出来了。

上游企业端的客户,可以上香聘看看,今日头条、百度、小米集团、360、哈罗、中国平安、招商银行、浦发银行、海底捞……

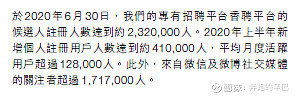

下游求职者,2020半年报有一小段话,这么说:

网络效应很难,关键在于既能服务好上游企业客户,又能服务好下游求职者,做好连接器。

(3)说说股价

2020.2.18最高55.2,跌到2020.9.23最低19.8,腰斩不止。我想主要还是因为2020年上半年疫情影响,1是上游企业端需求增长缓慢,2是下游人才端影响了线下招聘,导致公司收入增长不及预期,毛利下降。这些因素在2020年下半年都开始好转,股价这半年也企稳,慢慢抬高,最新26.8,按2020预告下限1.6亿利润,静态PE=22;按照股权激励2021年利润2.5亿计算,2021年PE=14。

如果3月及以后的数据持续好转,连续几个季度如果能保持40%以上的同比增长,市场慢慢会有反应的。还有一个催化剂,就是进港股通,成交量将有所改善,才利于大资金关注。期待人瑞人才的表现!